中国建筑行业展望,2024年1月中诚信国际2024-02-01.pdf

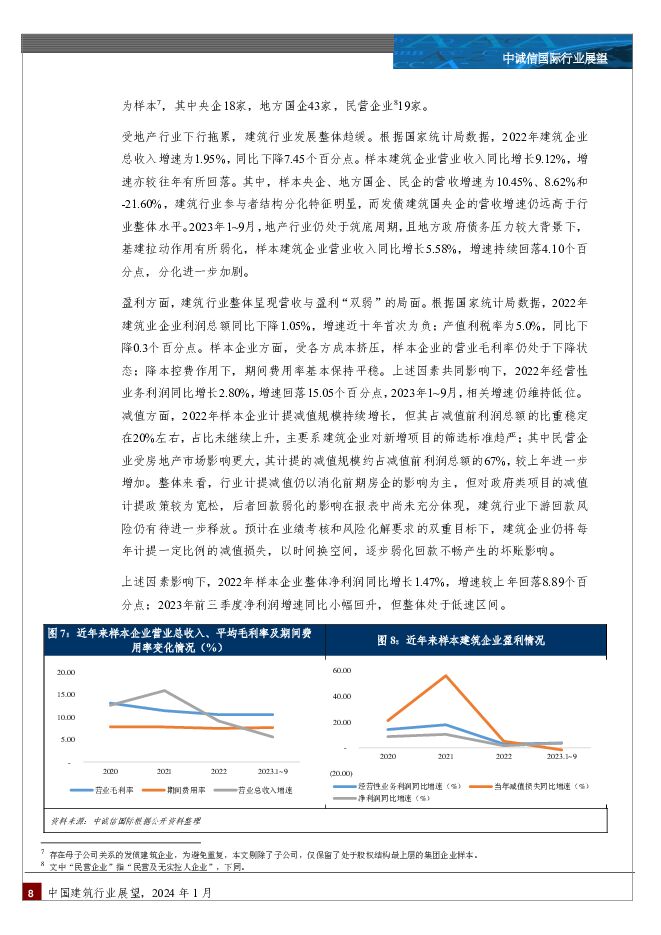

摘要:2023年,地产行业景气度低位震荡和政府化债进度等因素较大程度上拖累了建筑业总产值增长,行业效益继续下滑。稳增长政策持续加码,将为建筑业带来结构性机会,但在下游回款及投资需求未得到实质改善的前提下,2024年建筑行业增长或仍将承压。存量市场下,行业主体表现将进一步分化,建筑央企在经营效率、融资能力和风险管控方面更具优势,而民营企业和弱资质、弱区域地方国企信用实力的变化需重点关注。中国建筑行业展望维持稳定弱化,中诚信国际认为,未来12~18个月该行业总体信用质量较“稳定”状态有所弱化,但仍高于“负面”状态的水平。摘要2023年受下游行业景气度及资金情况等因素影响,建筑业总产值增速同比继续下降,行业竞争格局变化不大,但多数建筑企业在市场拓展、垫资和回款等方面面临的压力上升,尾部弱资质企业加速出清。房地产行业仍处于底部修复期,预计对建筑业需求贡献进一步下降;超大特大城市城中村改造、制造业产业结构调整、新型城镇化建设带来的城市更新、旧城改造及保障房等为建筑企业带来新的业务拓展机会,“一揽子化债方案”的实施亦有望改善建筑企业的回款情况,但在业主资金整体仍处于紧平衡状态下,2024年建筑行业总体增长仍将承压。PPP“新机制”的推出规范了其运行模式,但由于限定条件较多,未来市场规模将大幅收缩,民企的参与意愿、投资和运营能力亦有待观察;EOD和TOD等模式仍存在较大发展空间。2023年样本建筑企业营收与盈利呈现“双弱化”局面,下游回款尚未有明显改善;市场主体表现继续分化,样本央企在经营效率、融资空间及偿债能力等方面优于样本地方国企和民企,目前债券信用风险仍主要集中在尾部企业,民企和弱资质、弱区域地方国企的信用实力变化需重点关注。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

附下载")

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

4天前215积分

-

银行间市场信用卡分期ABS次级档研究 中诚信国际 2024-04-24(7页) 附下载

信用卡分期贷款证券化(以下简称“信用卡分期ABS”)产品是银行间资产证券化市场的重要组成部分。自20...

651.69 KB共7页中文简体

4天前215积分

-

基础设施投融资行业:文旅行业复苏,文旅类城投盈利改善,短期偿债压力未明显缓释 中诚信国际 2024-04-22(11页) 附下载

附下载")

2023年,文旅行业强劲复苏,文旅类城投所处外部环境改善,前三季度文旅类城投盈利情况提升;但文旅类城...

1.19 MB共11页中文简体

6天前520积分

-

中国建筑 2023Q4业绩增速大幅提升,经营性现金流大幅改善 国投证券 2024-04-22(5页) 附下载

附下载")

中国建筑(601668)事件:公司发布2023年年度报告,期内公司实现营业收入22655.29亿元,...

1.03 MB共5页中文简体

6天前518积分

-

中国建筑 四季度业绩高增,经营性现金流持续向好 天风证券 2024-04-22(3页) 附下载

附下载")

中国建筑(601668)龙头优势持续彰显,看好中长期投资价值23年公司实现营业收入22,655亿元,...

718.52 KB共3页中文简体

6天前518积分

-

中国建筑 业绩稳健增长,一带一路成果丰硕 中国银河 2024-04-19(3页) 附下载

附下载")

中国建筑(601668)核心观点:事件:公司发布2023年年报。业绩稳健增长,能源、水利水运表现亮眼...

623.31 KB共3页中文简体

7天前218积分

-

《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》系统提出了强监管、防风险、促高质量发展的一揽子政策措施。 中诚信国际 2024-04-19(5页) 附下载

附下载")

事件2024年4月12日,国务院发文《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》(...

618.13 KB共5页中文简体

7天前515积分

-

3月金融数据点评:信贷与政府债拖累社融增速改善 M1同比低位运行仍需关注 中诚信国际 2024-04-18(6页) 附下载

附下载")

信贷同比少增是新增社融规模同比下降的主要因素,政府债券发行节奏偏慢进一步拖累社融改善。3月新增社融4...

830.44 KB共6页中文简体

1周前415积分

-

2024年3月进出口数据点评:基数走高3月出口回落,外贸结构有所改善 中诚信国际 2024-04-18(5页) 附下载

附下载")

基数走高3月出口增速低于预期,一季度出口温和回升。受全球制造业以及半导体周期回暖影响,1-3月出口金...

796.18 KB共5页中文简体

1周前715积分

-

收费公路行业特别评论:路产到期压力逐步显现,对收费公路运营企业信用影响整体可控 中诚信国际 2024-04-17(7页) 附下载

附下载")

随着收费公路的到期问题日益突出,路产面临的到期压力亦逐步显现,目前对于已到期的政府还贷高速,各地大多...

475.3 KB共7页中文简体

1周前220积分

-

国际宏观资讯双周报 中诚信国际 2024-04-17(12页) 附下载

附下载")

资讯一览热点评论美国3月CPI数据超预期伊朗对以色列发动多批无人机和导弹空袭 有美军涉入拦截行动经济...

610.78 KB共12页中文简体

1周前015积分

-

基础设施投融资行业:各地水利投资不断加码,投融资体制改革 中诚信国际 2024-04-12(13页) 附下载

附下载")

作为承担地方水利基础设施建设的重要载体,水利基投在国家水利投资规模屡创新高的背景下,面临较好的发展机...

771.37 KB共13页中文简体

1周前220积分

-

宏观经济与大类资产配置月报(2024年1-2月):生产好于需求静待稳增长政策效应释放,权益或仍有一定修复空间 中诚信国际 2024-04-08(19页) 附下载

:生产好于需求静待稳增长政策效应释放,权益或仍有一定修复空间 中诚信国际 2024-04-08(19页) 附下载")

本期要点主要观点主要宏观统计数据稳中有升,生产端指标改善幅度更大。1-2月宏观经济起步平稳。具体来看...

1.63 MB共19页中文简体

2周前1015积分

-

国际宏观资讯双周报 中诚信国际 2024-04-03(11页) 附下载

附下载")

资讯一览热点评论越南国家主席武文赏辞职传涉贪腐丑闻经济IMF:埃及正在实施强有力的计划来稳定经济美国...

591.24 KB共11页中文简体

3周前9815积分

-

3月PMI数据点评:供需改善推动PMI重回扩张区间,高频数据存背离需重点关注 中诚信国际 2024-04-03(6页) 附下载

附下载")

综合PMI产出指数为52.7%,延续上月扩张态势。3月制造业生产指数升至52.2%,较上月上升2.4...

1022.01 KB共6页中文简体

3周前53115积分

-

1-2月工业企业利润数据点评:“量”持续改善支撑工业企业利润修复,流通偏慢仍需重点关注 中诚信国际 2024-04-03(6页) 附下载

附下载")

“量”持续改善支撑工业企业利润修复,工业企业周转流通速度仍偏慢。受去年较低基数影响,1-2月工业企业...

923.43 KB共6页中文简体

3周前10215积分

-

2024年3月房地产市场跟踪:消费类基础设施REITs对房企融资影响几何? 中诚信国际 2024-03-29(8页) 附下载

附下载")

本期观点3月以来首批消费类基础设施REITs上市,有助于持有优质购物中心的房企补充融资渠道和战略转型...

810.31 KB共8页中文简体

4周前95920积分

-

2024年1-2月财政数据点评:居民收入掣肘下个税跌幅创新高 支出前置发力但专项债发行偏慢 中诚信国际 2024-03-28(8页) 附下载

附下载")

核心观点1-2月,全国一般公共预算收入同比下降2.3%,扣除去年同期中小微企业缓税入库招高基数、去年...

753.05 KB共8页中文简体

1个月前68815积分

-

消费金融公司研究:《消费金融公司管理办法》修订有利于进一步加强行业监管,防范金融风险,促进行业高质量发展。 中诚信国际 2024-03-28(6页) 附下载

附下载")

事件2024 年 3 月 18 日, 国家金融监督管理总局(以下简称“金融监管总局” ) 修订发布《...

724.8 KB共6页中文简体

1个月前96210积分

-

消费金融公司研究 中诚信国际 2024-03-27(6页) 附下载

附下载")

《消费金融公司管理办法》修订有利于进一步加强行业监管,防范金融风险,促进行业高质量发展。事件2024...

687.09 KB共6页中文简体

1个月前21015积分