汇川技术预计2023年归母净利润同比增长6%-15%,持续稳健增长国信证券2024-01-31.pdf

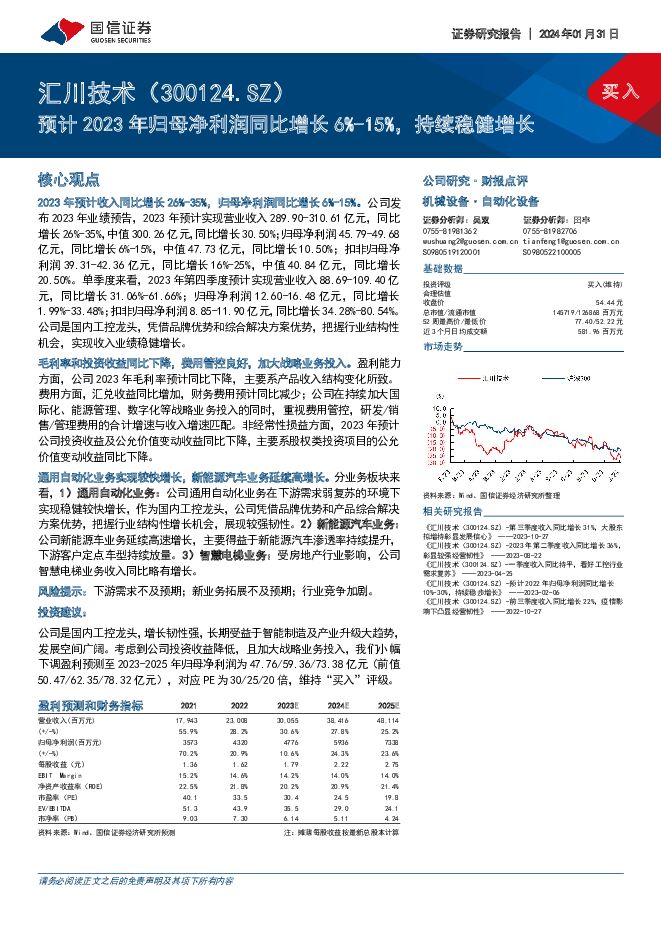

摘要:汇川技术(300124)核心观点2023年预计收入同比增长26%-35%,归母净利润同比增长6%-15%。公司发布2023年业绩预告,2023年预计实现营业收入289.90-310.61亿元,同比增长26%-35%,中值300.26亿元,同比增长30.50%;归母净利润45.79-49.68亿元,同比增长6%-15%,中值47.73亿元,同比增长10.50%;扣非归母净利润39.31-42.36亿元,同比增长16%-25%,中值40.84亿元,同比增长20.50%。单季度来看,2023年第四季度预计实现营业收入88.69-109.40亿元,同比增长31.06%-61.66%;归母净利润12.60-16.48亿元,同比增长1.99%-33.48%;扣非归母净利润8.85-11.90亿元,同比增长34.28%-80.54%。公司是国内工控龙头,凭借品牌优势和综合解决方案优势,把握行业结构性机会,实现收入业绩稳健增长。毛利率和投资收益同比下降,费用管控良好,加大战略业务投入。盈利能力方面,公司2023年毛利率预计同比下降,主要系产品收入结构变化所致。费用方面,汇兑收益同比增加,财务费用预计同比减少;公司在持续加大国际化、能源管理、数字化等战略业务投入的同时,重视费用管控,研发/销售/管理费用的合计增速与收入增速匹配。非经常性损益方面,2023年预计公司投资收益及公允价值变动收益同比下降,主要系股权类投资项目的公允价值变动收益同比下降。通用自动化业务实现较快增长,新能源汽车业务延续高增长。分业务板块来看,1)通用自动化业务:公司通用自动化业务在下游需求弱复苏的环境下实现稳健较快增长,作为国内工控龙头,公司凭借品牌优势和产品综合解决方案优势,把握行业结构性增长机会,展现较强韧性。2)新能源汽车业务公司新能源车业务延续高速增长,主要得益于新能源汽车渗透率持续提升,下游客户定点车型持续放量。3)智慧电梯业务:受房地产行业影响,公司智慧电梯业务收入同比略有增长。风险提示:下游需求不及预期;新业务拓展不及预期;行业竞争加剧。投资建议:公司是国内工控龙头,增长韧性强,长期受益于智能制造及产业升级大趋势,发展空间广阔。考虑到公司投资收益降低,且加大战略业务投入,我们小幅下调盈利预测至2023-2025年归母净利润为47.76/59.36/73.38亿元(前值50.47/62.35/78.32亿元),对应PE为30/25/20倍,维持“买入”评级。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造行业2023年报&2024年一季报综述暨5月投资策略:内销分化、外销景气延续,关注基本面优质个股 国信证券 2024-05-16(27页) 附下载

附下载")

核心观点2023年及2024Q1轻工制造行业内销分化、外销景气延续,盈利持续修复。23Q4/23A/...

2.2 MB共27页中文简体

3天前7620积分

-

人工智能应用专题(6):2024群雄逐鹿,人工智能的机遇与挑战 国信证券 2024-05-16(17页) 附下载

:2024群雄逐鹿,人工智能的机遇与挑战 国信证券 2024-05-16(17页) 附下载")

摘要:人工智能行业阶段性的机遇与挑战2024年行业处于群雄逐鹿状态,无论是海外的科技巨头,还是国内一...

1.87 MB共17页中文简体

3天前41920积分

-

金域医学 2023年常规医检业务同口径增长15%,提升竞争力和发展韧性 国信证券 2024-05-16(7页) 附下载

附下载")

金域医学(603882)核心观点新冠检测业务基数影响表观增速,公司打磨内功提升发展韧性。2023年实...

600.01 KB共7页中文简体

3天前59418积分

-

新产业 2024年一季度归母净利同比增长20%,海外业务快速增长 国信证券 2024-05-16(6页) 附下载

附下载")

新产业(300832)核心观点2024 年一季度归母净利同比增长 20%, 海外业务表现亮眼。 20...

528.45 KB共6页中文简体

3天前47218积分

-

艾德生物 一季度扣非归母净利润同比增长26%,巩固行业龙头地位 国信证券 2024-05-16(6页) 附下载

附下载")

艾德生物(300685)核心观点2024年一季度营收同比增长19.5%,扣除股权激励费用和非经常性损...

521.99 KB共6页中文简体

3天前62818积分

-

宏观经济专题研究:中央银行吞吐国债的影响与意义,“体”与“用”,“新锚”之辩 国信证券 2024-05-16(13页) 附下载

附下载")

核心观点中央金融工作会议提出,“要充实货币政策工具箱,在央行公开市场操作中逐步增加国债买卖”。这意味...

931.12 KB共13页中文简体

3天前69315积分

-

美国4月CPI数据点评:通胀核心部分“下台阶” 国信证券 2024-05-16(6页) 附下载

附下载")

事项:美东时间5月15日,美国劳工统计局发布4月CPI通胀数据:环比来看,CPI和核心CPI均上涨0...

486.97 KB共6页中文简体

3天前95515积分

-

高技术制造业宏观周报:国信周频高技术制造业扩散指数继续寻底 国信证券 2024-05-16(8页) 附下载

附下载")

核心观点国信周频高技术制造业扩散指数继续寻底。截至2024年5月10日当周,国信周频高技术制造业扩散...

416.54 KB共8页中文简体

3天前36115积分

-

动物保健行业投资框架(2024年版) 国信证券 2024-05-15(43页) 附下载

国信证券 2024-05-15(43页) 附下载")

核心摘要关键结论(1)动保行业属性:从后周期视角来看,若猪价景气上行,头部动保企业优质产品充分受益;...

3.39 MB共43页中文简体

4天前59620积分

-

医药生物行业周报(24年第19周):关注ASCO数据发布,新版《体外诊断试剂分类目录》解读 国信证券 2024-05-15(27页) 附下载

:关注ASCO数据发布,新版《体外诊断试剂分类目录》解读 国信证券 2024-05-15(27页) 附下载")

核心观点本周医药板块表现强于整体市场,医药商业板块领涨。本周全部A股上涨1.47%(总市值加权平均)...

1.63 MB共27页中文简体

4天前18520积分

-

商贸零售行业财报总结暨5月投资策略:行业平稳龙头增速领先,降本增效驱动盈利优化 国信证券 2024-05-15(18页) 附下载

附下载")

核心观点行业数据回顾:行业整体平稳复苏。23年全年及24Q1全国社零销售总额分别+7.2%/+4.7...

1.84 MB共18页中文简体

4天前46120积分

-

银行业行业专题:读懂央行资产负债表 国信证券 2024-05-15(17页) 附下载

附下载")

央行控制基础货币在“央行—商业银行”货币体系下,央行通过各类货币政策工具向商业银行投放基础货币,商业...

1.34 MB共17页中文简体

4天前60120积分

-

建材行业基金持仓专题:建材持仓处于历史低位,24Q1环比仍有下降 国信证券 2024-05-15(15页) 附下载

附下载")

核心观点持仓情况概要:2024Q1建材持仓延续低配,持仓比例处于历史低位并仍有下降。2024Q1基金...

862.38 KB共15页中文简体

4天前100020积分

-

鸿路钢构 钢结构制造商龙头,智能化升级引领者 国信证券 2024-05-15(41页) 附下载

附下载")

鸿路钢构(002541)核心观点鸿路钢构是钢结构制造商龙头,专注精品钢构20余年。公司2002年成立...

4.07 MB共41页中文简体

4天前42718积分

-

中密控股 2023年报及2024一季报点评:业绩稳健增长,发布股权激励彰显发展信心 国信证券 2024-05-15(6页) 附下载

附下载")

中密控股(300470)核心观点2023年收入同比增长12.73%,归母净利润同比增长12.09%。...

507.13 KB共6页中文简体

4天前19918积分

-

金田股份 铜加工产品单位盈利企稳,产能出海拓展海外市场 国信证券 2024-05-15(8页) 附下载

附下载")

金田股份(601609)核心观点2023年公司归母净利润同比增长25%。2023年实现营收1105亿...

1.09 MB共8页中文简体

4天前99018积分

-

明泰铝业 下游市场复苏,销量稳中有增 国信证券 2024-05-15(7页) 附下载

附下载")

明泰铝业(601677)核心观点2023年公司归母净利润同比下降16%。2023年实现营业收入264...

887.11 KB共7页中文简体

4天前48818积分

-

海思科 麻醉产品销售收入同比增长94.5%,创新管线进入收获期 国信证券 2024-05-15(15页) 附下载

附下载")

海思科(002653)核心观点麻醉产品销售收入快速增长,环泊酚有望年内在美国提交NDA。2023年,...

768.91 KB共15页中文简体

4天前27318积分

-

迈克生物 持续推进战略转型,智能化检验分析流水线表现亮眼 国信证券 2024-05-15(7页) 附下载

附下载")

迈克生物(300463)核心观点表观业绩受到分子诊断试剂收入基数的影响,2023年归母净利润同比下降...

601.85 KB共7页中文简体

4天前86018积分

-

联影医疗 业绩增长显韧性,国际市场持续开拓 国信证券 2024-05-15(8页) 附下载

附下载")

联影医疗(688271)核心观点业绩实现较快增长,彰显发展韧性。2023年公司实现营收114.11亿...

547.24 KB共8页中文简体

4天前89518积分