新能源产业趋势跟踪(24年1月下):23年风光新增装机破纪录,消纳或成新能源主线五矿证券2024-01-30.pdf

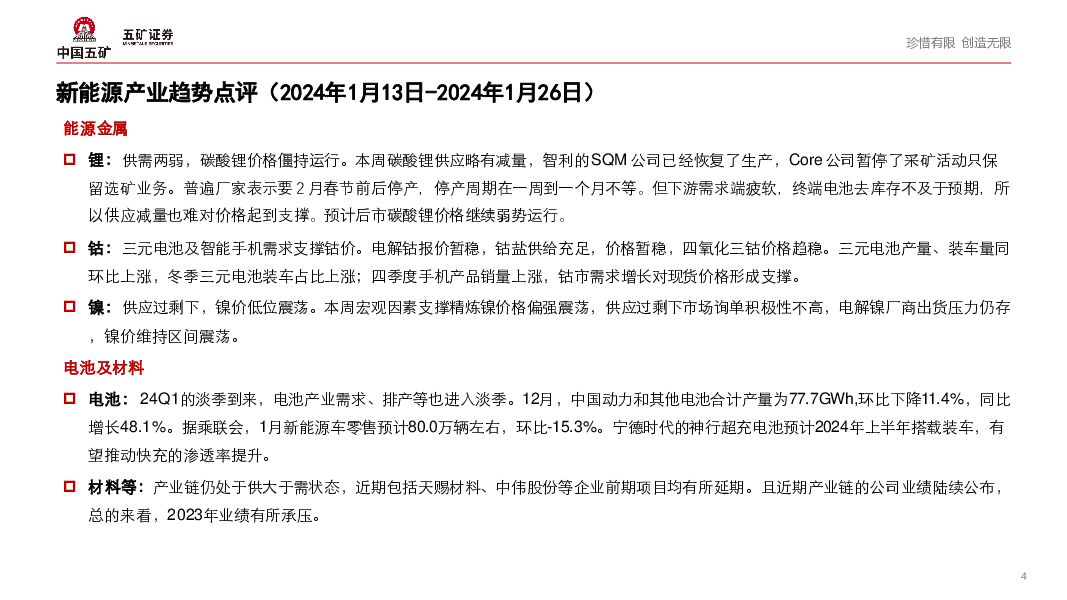

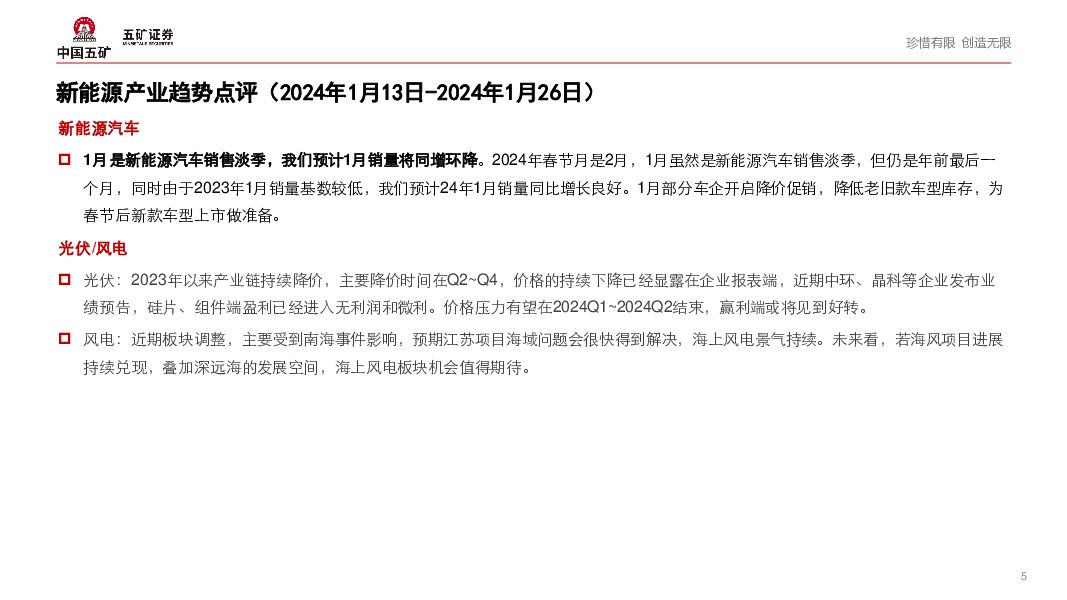

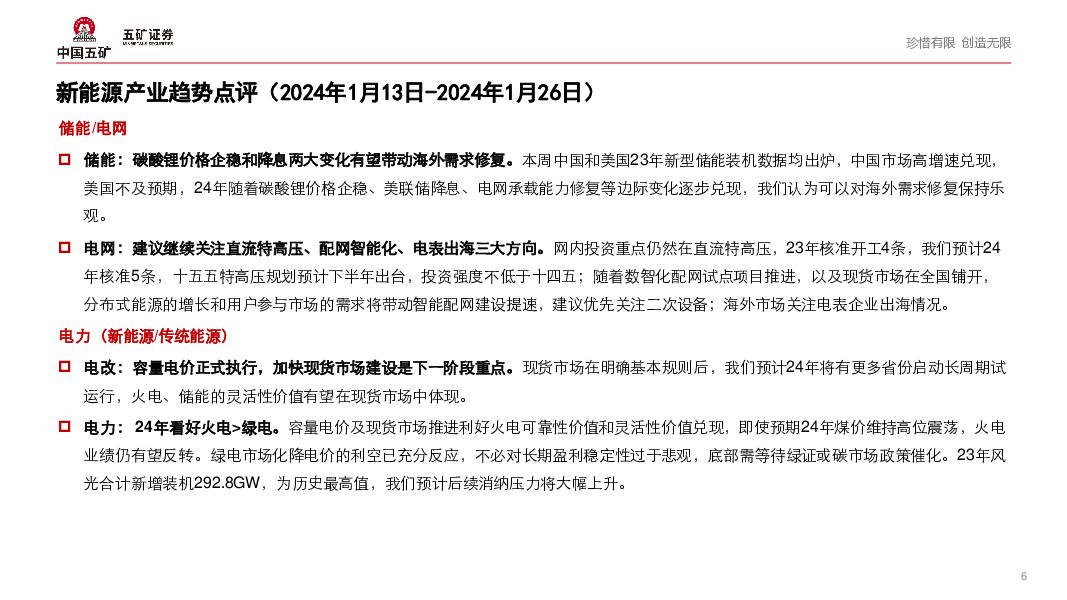

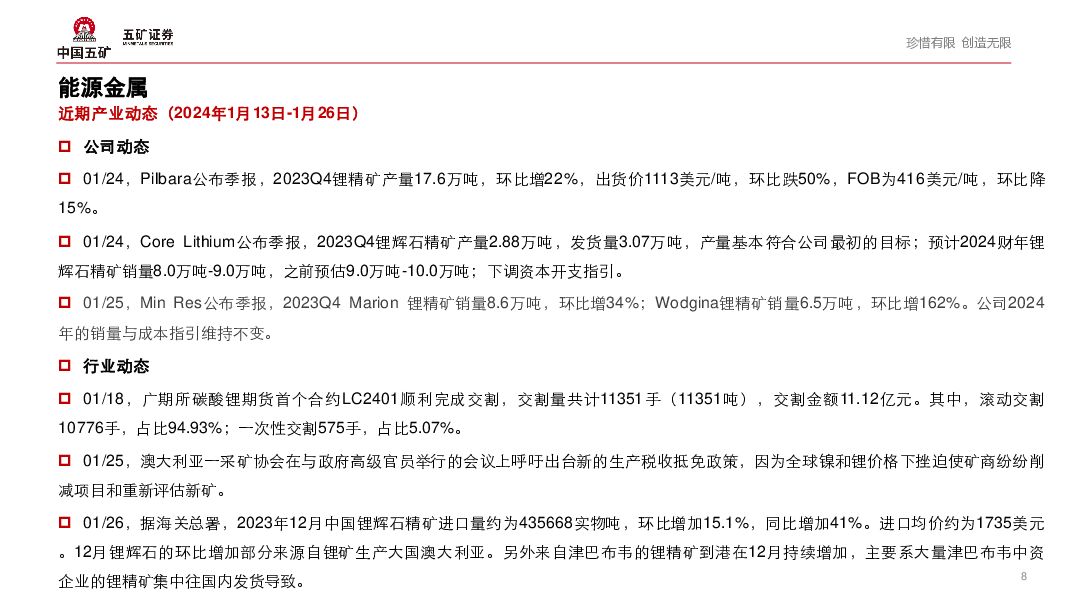

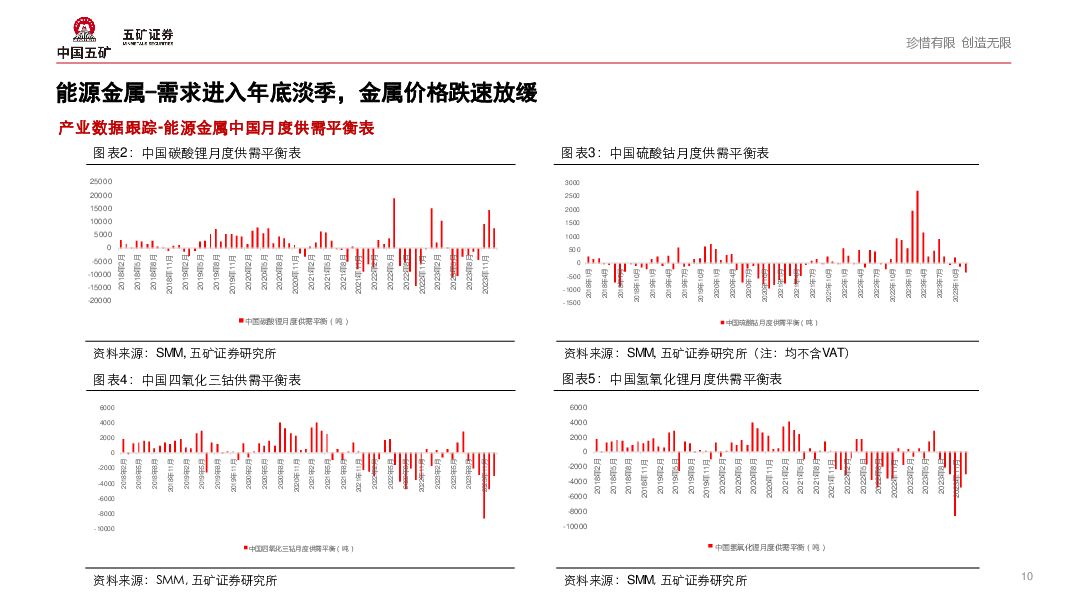

摘要:新能源产业趋势点评(2024年1月13日-2024年1月26日)能源金属锂:供需两弱,碳酸锂价格僵持运行。本周碳酸锂供应略有减量,智利的SQM公司已经恢复了生产,Core公司暂停了采矿活动只保留选矿业务。普遍厂家表示要2月春节前后停产,停产周期在一周到一个月不等。但下游需求端疲软,终端电池去库存不及于预期,所以供应减量也难对价格起到支撑。预计后市碳酸锂价格继续弱势运行。钴:三元电池及智能手机需求支撑钴价。电解钴报价暂稳,钴盐供给充足,价格暂稳,四氧化三钴价格趋稳。三元电池产量、装车量同环比上涨,冬季三元电池装车占比上涨;四季度手机产品销量上涨,钴市需求增长对现货价格形成支撑。镍:供应过剩下,镍价低位震荡。本周宏观因素支撑精炼镍价格偏强震荡,供应过剩下市场询单积极性不高,电解镍厂商出货压力仍存,镍价维持区间震荡。电池及材料电池:24Q1的淡季到来,电池产业需求、排产等也进入淡季。12月,中国动力和其他电池合计产量为77.7GWh,环比下降11.4%,同比增长48.1%。据乘联会,1月新能源车零售预计80.0万辆左右,环比-15.3%。宁德时代的神行超充电池预计2024年上半年搭载装车,有望推动快充的渗透率提升。材料等:产业链仍处于供大于需状态,近期包括天赐材料、中伟股份等企业前期项目均有所延期。且近期产业链的公司业绩陆续公布,总的来看,2023年业绩有所承压。新能源汽车1月是新能源汽车销售淡季,我们预计1月销量将同增环降。2024年春节月是2月,1月虽然是新能源汽车销售淡季,但仍是年前最后一个月,同时由于2023年1月销量基数较低,我们预计24年1月销量同比增长良好。1月部分车企开启降价促销,降低老旧款车型库存,为春节后新款车型上市做准备。光伏/风电光伏:2023年以来产业链持续降价,主要降价时间在Q2~Q4,价格的持续下降已经显露在企业报表端,近期中环、晶科等企业发布业绩预告,硅片、组件端盈利已经进入无利润和微利。价格压力有望在2024Q1~2024Q2结束,赢利端或将见到好转。风电:近期板块调整,主要受到南海事件影响,预期江苏项目海域问题会很快得到解决,海上风电景气持续。未来看,若海风项目进展持续兑现,叠加深远海的发展空间,海上风电板块机会值得期待。储能/电网储能:碳酸锂价格企稳和降息两大变化有望带动海外需求修复。本周中国和美国23年新型储能装机数据均出炉,中国市场高增速兑现,美国不及预期,24年随着碳酸锂价格企稳、美联储降息、电网承载能力修复等边际变化逐步兑现,我们认为可以对海外需求修复保持乐观。电网:建议继续关注直流特高压、配网智能化、电表出海三大方向。网内投资重点仍然在直流特高压,23年核准开工4条,我们预计24年核准5条,十五五特高压规划预计下半年出台,投资强度不低于十四五;随着数智化配网试点项目推进,以及现货市场在全国铺开,分布式能源的增长和用户参与市场的需求将带动智能配网建设提速,建议优先关注二次设备;海外市场关注电表企业出海情况。电力(新能源/传统能源)电改:容量电价正式执行,加快现货市场建设是下一阶段重点。现货市场在明确基本规则后,我们预计24年将有更多省份启动长周期试运行,火电、储能的灵活性价值有望在现货市场中体现。电力:24年看好火电>绿电。容量电价及现货市场推进利好火电可靠性价值和灵活性价值兑现,即使预期24年煤价维持高位震荡,火电业绩仍有望反转。绿电市场化降电价的利空已充分反应,不必对长期盈利稳定性过于悲观,底部需等待绿证或碳市场政策催化。23年风光合计新增装机292.8GW,为历史最高值,我们预计后续消纳压力将大幅上升。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

1天前24920积分

-

洗面奶行业研究报告:中国洗面奶行业监管趋严,未来竞争多元化趋势显著 头豹词条报告系列 头豹研究院 2024-04-29(17页) 附下载

本文介绍了洗面奶行业的基本情况和市场前景。洗面奶是一种基本的护肤产品,可以清洁皮肤表面的污垢,保持皮...

2.11 MB共17页中文简体

1天前58920积分

-

新能源汽车行业周报:年报季接近尾声,汽车以旧换新政策印发 华鑫证券 2024-04-29(37页) 附下载

年报季接近尾声,重点关注高业绩兑现度标的:本周产业链企业密集发布年报及一季报,受制于行业竞争加剧,锂...

1.65 MB共37页中文简体

1天前39620积分

-

新能源电力行业周报:光伏电池片盈利好转,海风项目建设持续推进 东海证券 2024-04-29(20页) 附下载

投资要点:市场表现:本周(04/22-04/26)申万光伏设备板块上涨1.06%,跑输沪深300指数...

1.47 MB共20页中文简体

1天前50520积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

1天前33020积分

-

新能源动力系统行业周报:七部门联合印发汽车以旧换新细则,宁德时代发布神行PLUS 山西证券 2024-04-29(4页) 附下载

新闻七部门联合印发《汽车以旧换新补贴实施细则》:4月26日,商务部、财政部、国家发展改革委、工业和信...

427.01 KB共4页中文简体

1天前58320积分

-

汽车以旧换新政策解读:补贴细则正式落地,助推新能源车市场需求释放 浦银国际证券 2024-04-29(7页) 附下载

4 月 26 日,商务部、财政部等 7 部门联合印发的《汽车以旧换新补贴实施细则》对外发布,明确了汽...

923.18 KB共7页中文简体

1天前33620积分

-

电力设备及新能源行业周报:海南海风规划扩容,Enphase 2024Q1呈现亏损 平安证券 2024-04-29(23页) 附下载

本周(2024.4.22-4.26)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.1...

2.74 MB共23页中文简体

1天前8220积分

-

电力设备及新能源行业周报:3月光伏新增装机9.02GW,广东阳江帆石二开始风机招标 中国银河 2024-04-29(24页) 附下载

核心观点:行情回顾:本周沪深300指数涨幅为1.20%;创业板指数涨幅为3.86%;电新指数本周涨幅...

1.69 MB共24页中文简体

1天前28720积分

-

互联网行业AIGC行业趋势:泛娱乐加速应用,加强端侧部署 浦银国际证券 2024-04-29(4页) 附下载

AI三要素外,关注人才和场景。根据弗若斯特沙利文评测,文心一言、混元、商量、通义千问处于中国大模型第...

710.02 KB共4页中文简体

1天前31620积分

-

电力设备与新能源行业周报:宁德时代神行PLUS发布,帆石二启动风机招标 中泰证券 2024-04-29(29页) 附下载

锂电:4月25日,宁德时代发布一款全新的磷酸铁锂电池产品——神行PLUS。这款电池不仅具有1000公...

1.52 MB共29页中文简体

1天前8320积分

-

电力设备及新能源行业周报:产业周跟踪,广东海风限制性因素解决在即,氢能定位再提升 华福证券 2024-04-29(17页) 附下载

投资要点:新能源汽车和锂电板块核心观点:以旧换新补贴倾斜新能源车,低空示范项目持续落地。1)电动车:...

1.3 MB共17页中文简体

1天前66420积分

-

电力设备与新能源行业研究:关注光伏底部夯实后的修复行情,氢能正式进入能源法 国金证券 2024-04-29(9页) 附下载

光伏&储能:欧美光伏贸易政策扰动或渐成常态,光伏制造业再全球化大势下,利好国际化布局能力强的龙头企业...

1.25 MB共9页中文简体

1天前15320积分

-

4月行业动态报告:Q2猪价或趋势向好,关注养殖产业链机会 中国银河 2024-04-29(22页) 附下载

核心观点:3月CPI同比+0.1%,猪肉价格小幅下行。24年3月我国CPI同比+0.1%,其中食品项...

1023.2 KB共22页中文简体

1天前17020积分

-

中微公司 全年设备订单同比大增,24Q1收入延续高增长趋势 国投证券 2024-04-29(5页) 附下载

中微公司(688012)事件:1.公司发布2023年年度报告,2023年度实现营收62.64亿元,同...

744.87 KB共5页中文简体

1天前31918积分

-

丸美股份 主品牌改善趋势延续,期待线上运营提效 国联证券 2024-04-29(3页) 附下载

丸美股份(603983)事件:公司发布2023年年报与2024年1季报:2023年营收22.26亿元...

398.51 KB共3页中文简体

1天前24418积分

-

泸州老窖 泸州老窖:稳健增长趋势验证,期待渠道改革红利 中泰证券 2024-04-29(4页) 附下载

泸州老窖(000568)投资要点公司发布2023年年报,2023年实现营业收入302.33亿元,同比...

327.3 KB共4页中文简体

1天前67118积分

-

福田汽车 2023年报&2024年一季报点评:Q1业绩符合预期,出口+新能源值得关注 东吴证券 2024-04-29(3页) 附下载

福田汽车(600166)公告要点:公司发布2023年年报及2024年一季报,2023年实现营收560...

471.9 KB共3页中文简体

1天前88418积分

-

资产配置跟踪周报:权益资产具备继续上行条件,黄金投资逻辑生变但趋势不变 大同证券 2024-04-29(8页) 附下载

核心观点大类资产走势:债市承压、A股上行,商品震荡。本周债市出现下行趋势,各期国债收益率表现出上行趋...

879.05 KB共8页中文简体

1天前49015积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

2天前57120积分