电力设备行业周报:能源局数据出炉,2023年风光储装机高增华鑫证券2024-01-30.pdf

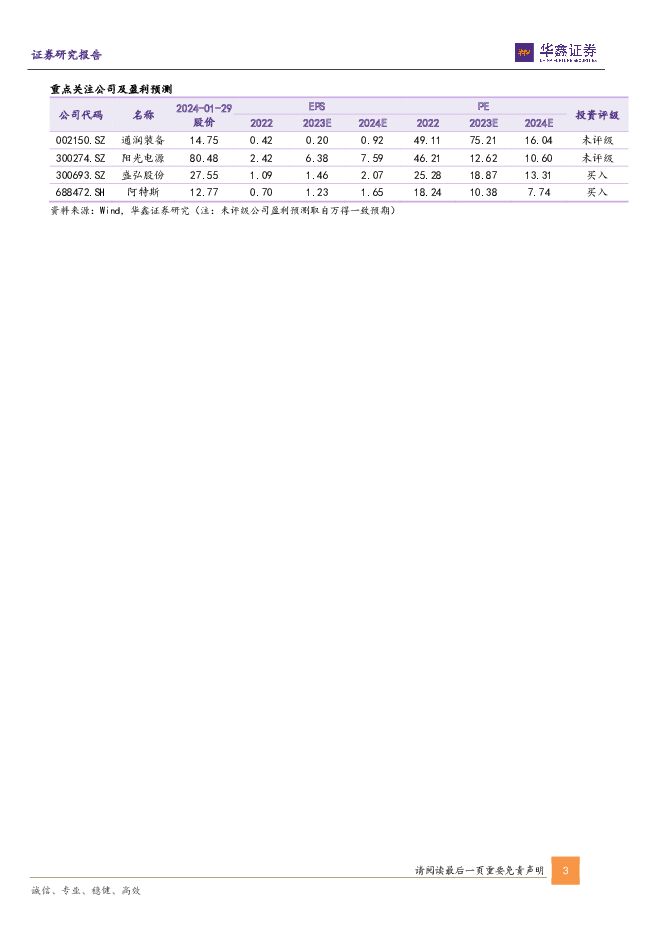

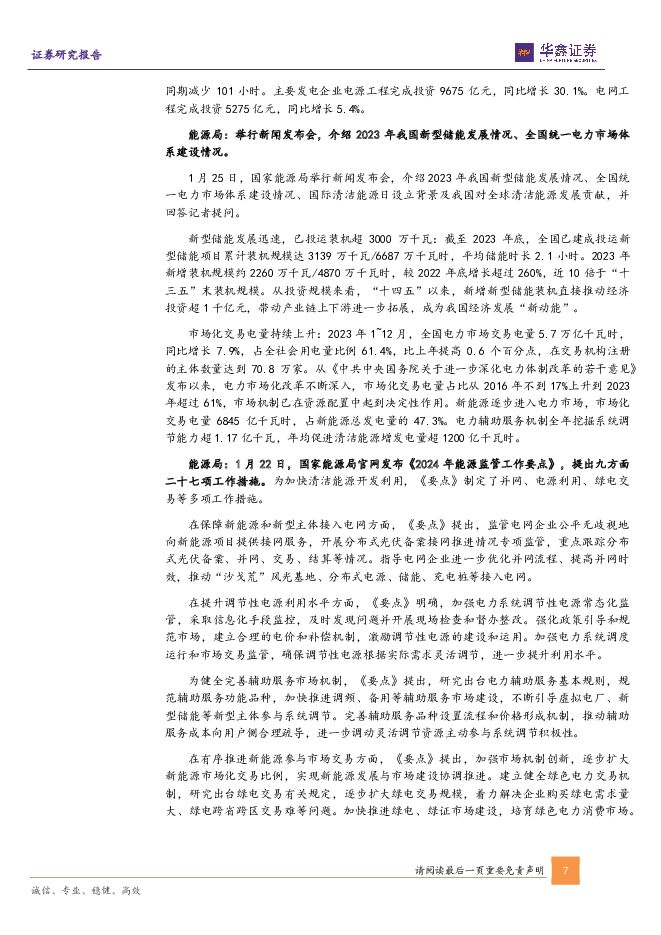

摘要:投资要点能源局数据出炉,2023年风光储装机高增光伏:2023年装机高增,2024年关注供需边际变化。据国家能源局数据:截至2023年底,我国光伏并网装机规模达609GW,即2023年新增装机217GW,同比增长152%,创年度装机历史新高,大幅超越CPIA预期,其中12月新增装机52GW,占全年新增装机接近1/4。据CPIA,2023Q1~Q3我国集中式/工商业/户用光伏新增装机分别占比48%/26%/26%,分别实现同比增长258%/82%/99%,其中集中式地面电站因受益于大基地项目开发,增幅尤其明显,由于第一批风光大基地要求年底前并网,预计全年尤其Q4装机结构仍以集中式地面电站占大头,增速或超过前三季度。回顾2023年,尽管光伏需求增长超预期,但由于产能大幅扩张,光伏主产业链竞争烈度加剧、单瓦盈利下滑,呈现“量增价减”态势。至2023Q4,各环节均已表现出严重的价格低迷+开工不足,甚至部分环节的头部企业开始出现亏损。考虑当前国内光伏装机基数和各地光伏消纳现状,预计未来国内新增装机增速将有所放缓,而在2024年需求增速下滑且供给端产能扩张仍有一定惯性的情况下,预计上半年各主要环节供需形势仍将承压,但产业链亏损现状使价格再下探的空间不大,价格或将低位维持,随着下半年“低价组件带来的需求弹性逐渐显现+传统旺季到来+行业库存消化+落后产能出清同步进行”,供需形势或将有所好转,同时建议关注低价组件对海外市场的需求刺激。风电:2023年装机高增,2024年关注国内海风进展。据国家能源局数据,截至2023年底,我国风电并网装机规模达441GW,即2023年新增风电装机76GW,同比增长105%,超越2020年,创历史新高,可见补贴退坡、“抢装潮”后的风电需求具有韧性,其中12月新增风电并网29GW,占全年新增装机超1/3。回顾2023年,风电机组进入大兆瓦竞赛,陆上风机单机容量突破10MW,18~20MW海上风机下线,推动自2021年开始的风机价格战继续进行,风电机组中标价格不断探底,2023Q4陆上风机价格最低跌破1000元/kW,整机利润持续摊薄。另外,尽管风电装机规模创新高,海上风电新增装机实际不及预期,主要是2022~2023年受疫情、用海政策调整及审批、航道等限制性因素影响,海上风电项目推进缓慢,截至2023Q3的“十四五”海上风电累计装机仅22GW,完成度不到一半。考虑到完成“十四五”目标,2024~2025年的海风开发建设需要明显提速,或迎来装机小高峰,2023Q4以来已有广东、江苏的审批、航道等限制性因素缓解,海上风电需求复苏态势明显;同时,随着深远海海上风电启动,预计未来几年国内海上风电需求具有持续性。储能:2023年装机高增,2024年关注产业出海动向。截至2023年底,我国已累计建成投运新型储能项目规模达31.39GW/66.87GWh,平均储能时长2.1h,2023年新增装机规模约22.6GW/48.7GWh,同比增长超260%。分类型和地域看,截至2023年底,我国新能源配储装机规模达12.36GW,主要分布在内蒙古、新疆、甘肃等新能源发展较快省区;独立储能/共享储能装机规模达15.39GW,占比呈上升趋势,主要分布在山东、湖南、宁夏等系统调节需求较大的省区;广东、浙江等省的工商业用户侧储能迅速发展。回顾2023年,与光伏情况类似,尽管需求增长超预期,但由于供给端竞争烈度加剧,国内储能系统招标价格持续走低。相较而言,海外大储市场的供需格局和盈利能力好于国内,尤其美国大储市场高质+高价+高壁垒。在“降息预期+电芯见底+IRA补贴发放+变压器缓解”等多重利好叠加作用之下,预期2024年美国光储项目投融资成本同步下行,政策+供应链制约因素逐步化解,考虑前期项目储备,业主积极性有望显著修复,美国大储装机需求有望释放,技术领先且在美大储布局扎实的国内企业有望受益。特斯拉计划2025年交付首批人形机器人特斯拉CEO马斯克在财报电话会议上表示,公司计划明年(2025年)出货首批人形机器人Optimus。特斯拉表示,确保Optimus的安全性是交付较晚的一个原因,尤其是大规模交付时的安全性;同时,如何让Optimus的日常使用变得更具实用性仍然是特斯拉需要克服的最大障碍。建议持续跟踪包括特斯拉在内的海内外人形机器人进展。投资建议预期美国光储市场高景气,在美国光伏/储能市场有扎实积累的公司有望率先受益,建议关注阿特斯、盛弘股份、阳光电源、通润装备、意华股份。对电力设备板块维持“推荐”评级。风险提示风光储下游需求不及预期风险、原材料价格大幅上升风险、行业竞争加剧风险、人形机器人行业发展进度不及预期风险、大盘系统性风险、推荐公司业绩不达预期风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

:重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载")

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

3天前020积分

-

公用事业2024年第15周周报:新国九条引导长期资金入市 继续看好低协方差电力板块 华源证券 2024-04-25(18页) 附下载

附下载")

投资要点:继续看好低协方差标的“四水两核”:长江电力、华能水电、国投电力、川投能源、中国核电、中国广...

1.71 MB共18页中文简体

3天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

附下载")

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

3天前020积分

-

电力设备行业动态跟踪:首次实现无人机跨海货运,低空经济蓝图加速落地 华福证券 2024-04-25(2页) 附下载

附下载")

投资要点:琼粤两地首次实现无人机货运跨海飞行2024年4月24日,航天时代飞鹏有限公司的FP-98“...

302.2 KB共2页中文简体

3天前020积分

-

电力设备:绿电交易限价打开,碳、绿电、绿证市场机制融合有望加速 中邮证券 2024-04-25(4页) 附下载

附下载")

投资要点事件:2024年4月19日,国家能源局公开征求《电力中长期交易基本规则—绿色电力交易专章》意...

298.41 KB共4页中文简体

3天前020积分

-

浙江荣泰 公司事件点评报告:业绩亮眼,长期成长可期 华鑫证券 2024-04-25(5页) 附下载

附下载")

浙江荣泰(603119)事件浙江荣泰发布公告:1)2023年报:实现营收8亿元/yoy+19.89%...

310.44 KB共5页中文简体

3天前018积分

-

扬农化工 公司事件点评报告:2024Q1盈利承压,新项目推进助力成长 华鑫证券 2024-04-25(5页) 附下载

扬农化工(600486)事件扬农化工发布一季度业绩公告:2024年第一季度营收约31.76亿元,同比...

329.59 KB共5页中文简体

3天前018积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

附下载")

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

3天前018积分

-

熊猫乳品 公司事件点评报告:利润端增速亮眼,多极增长逻辑清晰 华鑫证券 2024-04-25(5页) 附下载

附下载")

熊猫乳品(300898)事件2024年4月24日,熊猫乳品发布2023年年报和2024年一季度报。投...

355.06 KB共5页中文简体

3天前018积分

-

盘江股份 2023年报及2024年一季报点评报告:煤价回调致业绩承压,关注煤矿成长与电力布局 开源证券 2024-04-25(4页) 附下载

附下载")

盘江股份(600395)煤价回调致业绩承压,关注煤矿成长与电力布局。维持“买入”评级公司发布年度报告...

844.2 KB共4页中文简体

3天前218积分

-

彤程新材 公司事件点评报告:业绩大幅增长,光刻胶打造第二增长极 华鑫证券 2024-04-25(5页) 附下载

附下载")

彤程新材(603650)事件彤程新材发布2023年年报:公司2023年实现营收29.44亿元,同比增...

321.88 KB共5页中文简体

3天前018积分

-

黔源电力 来水偏枯拖累业绩 现金流价值持续凸显 华源证券 2024-04-25(3页) 附下载

附下载")

黔源电力(002039)投资要点:事件:公司发布2023年年度报告,全年实现归母净利润2.65亿元,...

505.02 KB共3页中文简体

3天前018积分

-

江龙船艇 公司事件点评报告:业绩显著改善,迎向上拐点 华鑫证券 2024-04-25(5页) 附下载

附下载")

江龙船艇(300589)事件江龙船艇发布2023年报及2024年一季报:2023年实现营业收入11....

326.38 KB共5页中文简体

3天前018积分

-

海兴电力 全球优质配用电资产,23年海外业务量利齐升 信达证券 2024-04-25(5页) 附下载

附下载")

海兴电力(603556)事件:公司发布23年年报,实现收入42亿元,YOY+26.91%,实现归母净...

885.83 KB共5页中文简体

3天前118积分

-

华策影视 公司事件点评报告:新质生产力下优质内容价值有望持续凸显 华鑫证券 2024-04-25(6页) 附下载

附下载")

华策影视(300133)事件华策影视发布2023年年报及2024年一季报公告:2023年总营收22....

355.52 KB共6页中文简体

3天前018积分

-

北方国际 业绩实现高增长,加速中东欧电力布局 中国银河 2024-04-25(3页) 附下载

北方国际(000065)核心观点:事件:公司发布2024年一季报。蒙古矿山一体化项目驱动业绩实现高增...

605.89 KB共3页中文简体

3天前018积分

-

桂发祥 公司事件点评报告:一季度利润承压,品牌渠道齐发力 华鑫证券 2024-04-25(5页) 附下载

桂发祥(002820)事件2024年04月24日,桂发祥发布2024年一季度报。投资要点营收实现稳增...

324.35 KB共5页中文简体

3天前018积分

-

晨光生物 公司事件点评报告:业绩落于预告中枢,植提业务表现稳健 华鑫证券 2024-04-25(5页) 附下载

晨光生物(300138)事件2024年4月24日,晨光生物发布2024年一季度业绩报告。投资要点Q1...

329.48 KB共5页中文简体

3天前018积分

-

百诚医药 公司事件点评报告:业绩符合预期,在手订单稳健增长 华鑫证券 2024-04-25(5页) 附下载

百诚医药(301096)事件百诚医药股份发布公告:2023年公司实现营业收入10.17亿元,较上年同...

307.2 KB共5页中文简体

3天前018积分

-

电力月谈2024年4月期 民生证券 2024-04-24(18页) 附下载

附下载")

2024年1-3月全国电力工业生产简况3月份,全社会用电量7942亿千瓦时,同比增长7.4%,202...

1.62 MB共18页中文简体

4天前020积分