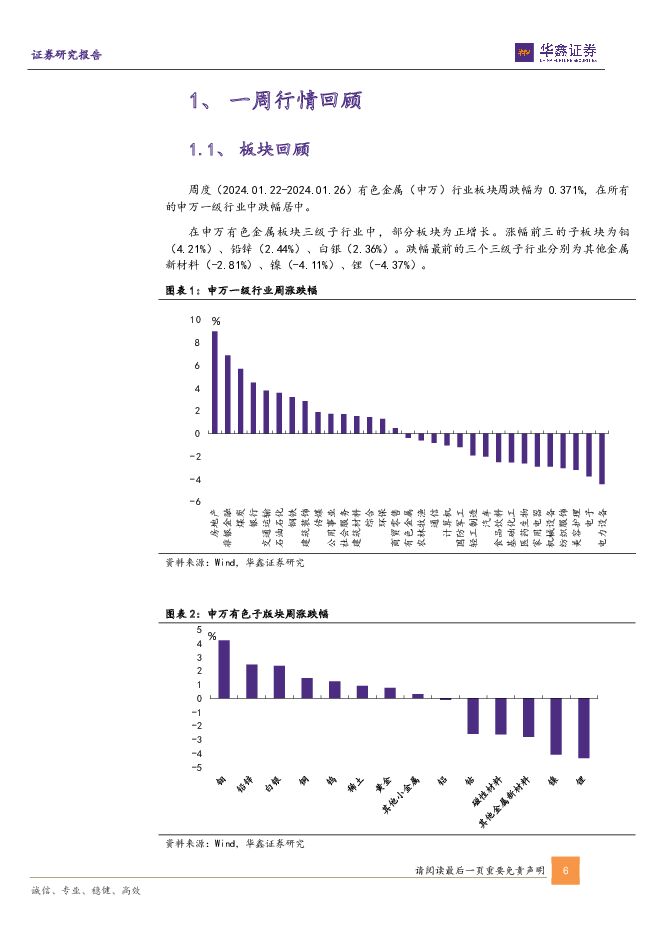

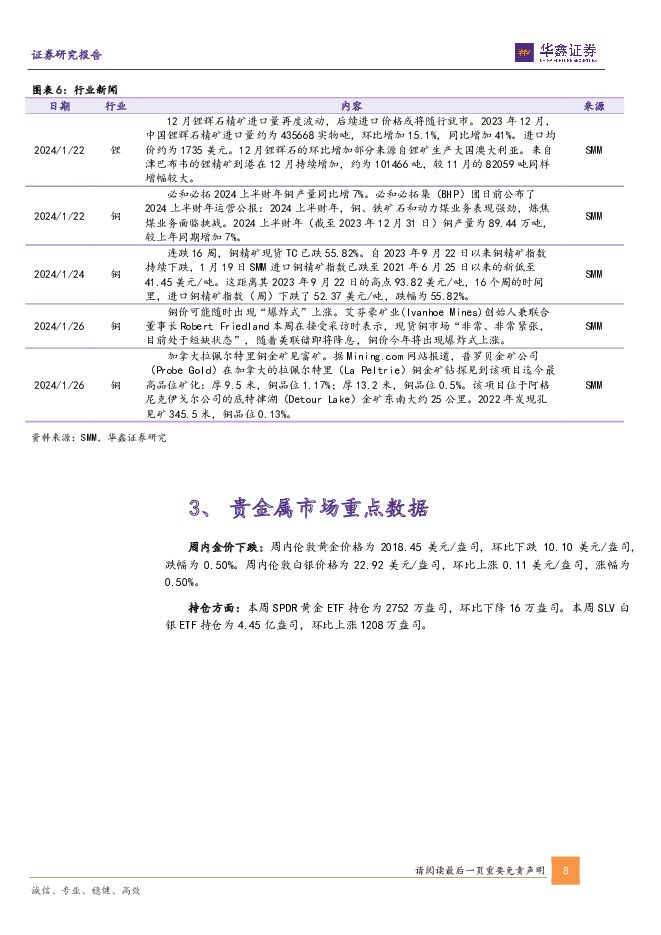

有色金属行业周报:2024年01月28日现货铜精矿TC进一步下行,铜精矿偏紧值得关注华鑫证券2024-01-29.pdf

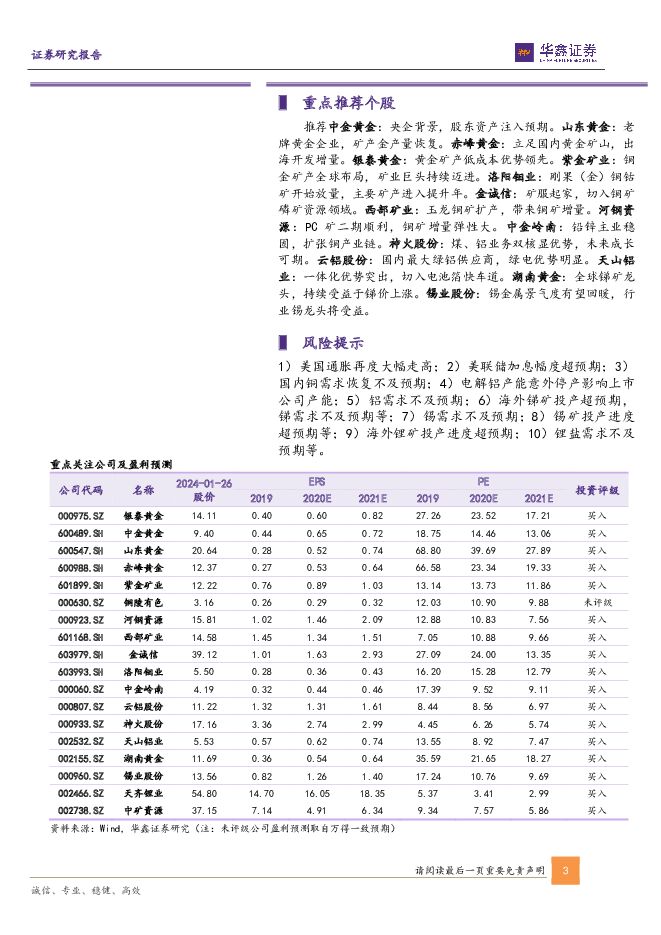

摘要:投资要点黄金:美国PCE物价指数持续降温,降息阻力进一步降低本周美国宏观数据来看,美国四季度实际GDP年化季环比今值3.3%,预期2%,前值4.9%。美国经济增长超预期,说明美国经济韧性仍存。而美国四季度核心个人消费支出(PCE)物价指数年化季环比今值2%,预期2%,前值2%。作为美国经济核心驱动,个人消费支出环比持续回落,说明美国经济驱动力边际放缓。此外,美国12月核心PCE物价指数同比今值2.9%,预期3%,前值3.2%。通胀进一步放缓,也有利于美联储放松货币政策。整体而言,本周数据显示美国经济增长动能放缓,PCE核心物价指数也持续回落,数据均有利于美联储放松货币政策。需要等待更多美国经济走弱的信号来确认降息将要开始的时间节点。长期来看,今年将是美联储开启降息的一年,黄金价格将仍有较大上涨空间。铜、铝:现货铜精矿TC进一步下行铜:价格方面,本周LME铜收盘价8547美元/吨,环比+193美元/吨,涨幅2.31%。SHFE铜收盘价68780元/吨,环比+1030元/吨,涨幅1.52%。库存方面,LME库存为151350吨(环比-6525吨,同比+75450吨);COMEX库存为24365吨(环比+3393吨,同比-6293吨);SHFE库存为50532吨(环比+2779吨,同比-89435吨)。三地合计库存226247吨,环比-353吨,同比-20278吨。SMM统计国内铜社会库存当周为8.08万吨,环比+0.31万吨。中国铜精矿TC现货本周价格为34.5美元/干吨,环比-9.10美元/干吨,铜精矿TC价格进一步坍塌。下游方面,国内12月精铜制杆开工率为69.37%,环比-4.52pct;12月铜管开工率72.13%,环比+3.24pct。铝:价格方面,国内电解铝价格为19130元/吨,环比+320元/吨,涨幅1.70%。库存方面,本周LME铝库存为546250吨,(环比-8975吨,同比+126825吨);国内上期所库存为101537吨(环比+4850吨,同比-143796吨);SMM国内社会铝库存为44万吨(环比-1.6万吨,同比-30.4万吨)。下游方面,国内本周铝型材开工率为47.8%,环比-5.7pct,同比-7.7pct;本周铝线缆龙头开工率64.4%,环比持平,同比+22.4pct。宏观方面,本周国内央行宣布降准50BP,将释放货币流动性,提升基本金属需求预期。行业方面,近期铜矿干扰加剧,国内铜精矿TC持续遭受影响,进一步下行。根据SMM统计铜精矿现货TC已经连跌16周,跌幅达到了55.82%。TC大幅下行,压缩冶炼企业利润,中短期冶炼铜产量或受影响,将支撑铜价。电解铝方面,临近国内春节,但是国内社会库存并未出现季节性的累库,反而进一步去库,此外LME电解铝也在去库。下游加工材开工率好坏参半,需求不温不火。总结而言铝价易涨难跌。锡:锡价高位震荡价格方面,国内精炼锡价格为222560元/吨,环比+8380元/吨,涨幅3.91%。库存方面,本周国内上期所库存为8148吨,环比+1564吨,涨幅为23.75%。短期来看,国内锡价保持高位震荡。长周期来看,供应端存在扰动,新建项目较少,看好远期锡金属价格表现。建议关注边际需求变化,带来的价格向上的拐点。锑:锑价本周出现较大涨幅根据百川盈孚数据,价格方面,本周国内锑锭价格为89368元/吨,环比+2000元/吨,涨幅2.29%。库存方面,本周国内锑锭工厂库存4080吨,环比-260吨,减幅5.99%。锑价呈现连续多月的温和上涨,近期涨势加速。我们认为锑金属矿产全球范围内产出呈现逐年下滑态势,叠加需求有所改善,我们仍然持续看好后市锑价的表现。行业评级及投资策略黄金:美国PCE物价指数持续降温,降息阻力进一步降低。维持黄金行业“推荐”投资评级。铜:铜矿供应偏紧加剧,叠加宏观环境改善,铜价上涨预期较强。维持铜行业“推荐”投资评级。铝:国内去库支撑铝价。维持铝行业“推荐”投资评级。锡:全球锡矿供应扰动加剧,新增锡矿项目增速较低。维持锡行业“推荐”投资评级。锑:锑价呈现连续多月的温和上涨,近期涨势加速。锑金属矿产全球范围内产出呈现逐年下滑态势,我们仍然持续看好后市锑价的表现。维持锑行业“推荐”投资评级。重点推荐个股推荐中金黄金:央企背景,股东资产注入预期。山东黄金:老牌黄金企业,矿产金产量恢复。赤峰黄金:立足国内黄金矿山,出海开发增量。银泰黄金:黄金矿产低成本优势领先。紫金矿业:铜金矿产全球布局,矿业巨头持续迈进。洛阳钼业:刚果(金)铜钴矿开始放量,主要矿产进入提升年。金诚信:矿服起家,切入铜矿磷矿资源领域。西部矿业:玉龙铜矿扩产,带来铜矿增量。河钢资源:PC矿二期顺利,铜矿增量弹性大。中金岭南:铅锌主业稳固,扩张铜产业链。神火股份:煤、铝业务双核显优势,未来成长可期。云铝股份:国内最大绿铝供应商,绿电优势明显。天山铝业:一体化优势突出,切入电池箔快车道。湖南黄金:全球锑矿龙头,持续受益于锑价上涨。锡业股份:锡金属景气度有望回暖,行业锡龙头将受益。风险提示1)美国通胀再度大幅走高;2)美联储加息幅度超预期;3)国内铜需求恢复不及预期;4)电解铝产能意外停产影响上市公司产能;5)铝需求不及预期;6)海外锑矿投产超预期,锑需求不及预期等;7)锡需求不及预期;8)锡矿投产进度超预期等;9)海外锂矿投产进度超预期;10)锂盐需求不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

铜行业深度报告:行业拐点或将来临,铜价有望创新高 华源证券 2024-04-25(20页) 附下载

附下载")

投资要点:矿端供给拐点或提前至2024年中甚至更早。长期来看:品位下滑成本上升,资本开支抑制供给增加...

2.29 MB共20页中文简体

3天前020积分

-

铜行业深度报告:上游供应偏紧,铜业进入景气区间 东海证券 2024-04-25(23页) 附下载

附下载")

投资要点:铜矿储量南美依旧保持高位,仍是铜矿储备第一洲:截至2022年底,全球矿山铜矿储量约8.86...

936.09 KB共23页中文简体

3天前020积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

3天前020积分

-

浙江荣泰 公司事件点评报告:业绩亮眼,长期成长可期 华鑫证券 2024-04-25(5页) 附下载

附下载")

浙江荣泰(603119)事件浙江荣泰发布公告:1)2023年报:实现营收8亿元/yoy+19.89%...

310.44 KB共5页中文简体

3天前018积分

-

扬农化工 公司事件点评报告:2024Q1盈利承压,新项目推进助力成长 华鑫证券 2024-04-25(5页) 附下载

扬农化工(600486)事件扬农化工发布一季度业绩公告:2024年第一季度营收约31.76亿元,同比...

329.59 KB共5页中文简体

3天前018积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

3天前018积分

-

熊猫乳品 公司事件点评报告:利润端增速亮眼,多极增长逻辑清晰 华鑫证券 2024-04-25(5页) 附下载

附下载")

熊猫乳品(300898)事件2024年4月24日,熊猫乳品发布2023年年报和2024年一季度报。投...

355.06 KB共5页中文简体

3天前018积分

-

彤程新材 公司事件点评报告:业绩大幅增长,光刻胶打造第二增长极 华鑫证券 2024-04-25(5页) 附下载

彤程新材(603650)事件彤程新材发布2023年年报:公司2023年实现营收29.44亿元,同比增...

321.88 KB共5页中文简体

3天前018积分

-

博威合金 2023年年报点评:光伏组件业绩超预期,期待铜合金放量 民生证券 2024-04-25(14页) 附下载

附下载")

博威合金(601137)事件:公司发布2023年年报。2023年公司实现营收177.6亿元,同比+3...

1.51 MB共14页中文简体

3天前218积分

-

江龙船艇 公司事件点评报告:业绩显著改善,迎向上拐点 华鑫证券 2024-04-25(5页) 附下载

江龙船艇(300589)事件江龙船艇发布2023年报及2024年一季报:2023年实现营业收入11....

326.38 KB共5页中文简体

3天前018积分

-

华策影视 公司事件点评报告:新质生产力下优质内容价值有望持续凸显 华鑫证券 2024-04-25(6页) 附下载

华策影视(300133)事件华策影视发布2023年年报及2024年一季报公告:2023年总营收22....

355.52 KB共6页中文简体

3天前018积分

-

桂发祥 公司事件点评报告:一季度利润承压,品牌渠道齐发力 华鑫证券 2024-04-25(5页) 附下载

桂发祥(002820)事件2024年04月24日,桂发祥发布2024年一季度报。投资要点营收实现稳增...

324.35 KB共5页中文简体

3天前018积分

-

晨光生物 公司事件点评报告:业绩落于预告中枢,植提业务表现稳健 华鑫证券 2024-04-25(5页) 附下载

晨光生物(300138)事件2024年4月24日,晨光生物发布2024年一季度业绩报告。投资要点Q1...

329.48 KB共5页中文简体

3天前018积分

-

百诚医药 公司事件点评报告:业绩符合预期,在手订单稳健增长 华鑫证券 2024-04-25(5页) 附下载

百诚医药(301096)事件百诚医药股份发布公告:2023年公司实现营业收入10.17亿元,较上年同...

307.2 KB共5页中文简体

3天前018积分

-

机械设备行业点评报告:铜价上涨凸显复合铜箔降本潜力,关注其产业化进程 甬兴证券 2024-04-24(3页) 附下载

附下载")

事件近期, 铜价整体呈上涨趋势, 2024 年 4 月 19 日 SHFE 沪铜指数收盘价 7941...

403.73 KB共3页中文简体

4天前220积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

附下载")

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

4天前018积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

4天前218积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

附下载")

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

4天前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

4天前218积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

附下载")

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

4天前218积分