腾龙股份2023年业绩预告点评:业绩增长符合预期,可转债发行稳步推进国海证券2024-01-25.pdf

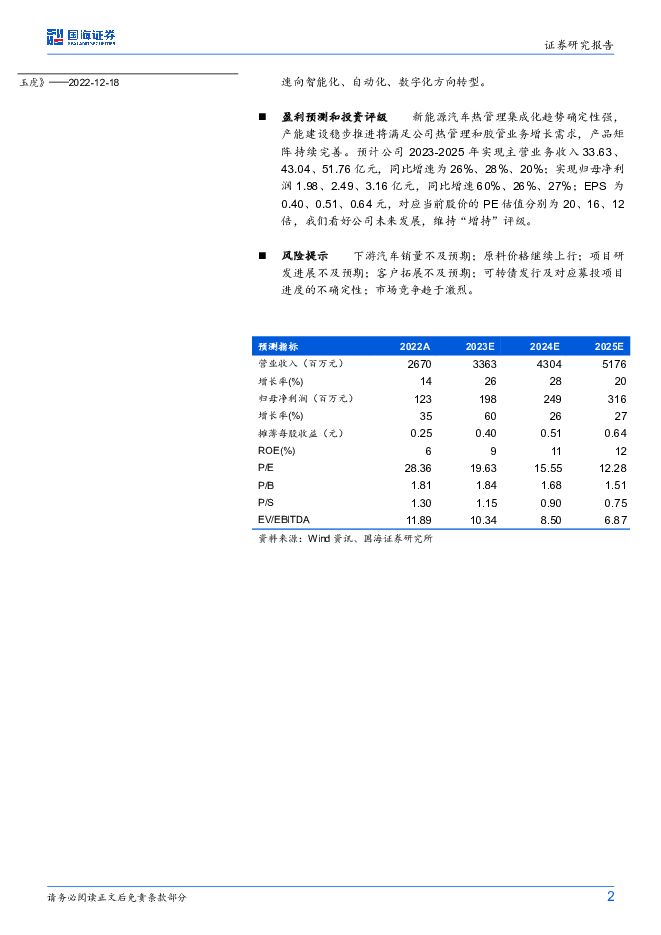

摘要:腾龙股份(603158)事件:腾龙股份2024年1月22日发布业绩预告:2023年,公司预计实现归属于上市公司股东净利润1.80至2.10亿元,与2022年同期相比,将增加0.57至0.87亿元,同比+45.83%至+70.14%,预计实现扣除非经常性损益净利润1.70至1.98亿元,与2022年同期相比,将增加0.83亿元至1.11亿元,同比+94.91%至+127.01%。投资要点:业绩增长符合我们预期,乘用车商用车板块双丰收。按业绩预告,公司2023年Q4预计实现归母净利润0.40至0.70亿元,与2022年同期相比将增加0.20至0.50亿元,同比+103.15%至+257.02%,预计实现扣非后归母净利润0.39至0.67亿元,与2022年同期相比将增加0.45至0.73亿元。我们认为,公司23年Q4业绩同比高增,主要受益于热管理业务营收规模提升以及年底主机厂冲量影响。公司2023年全年业绩实现增长,一方面系我国新能源车市场向好,公司新能源产品量价齐升,带动公司业绩提升。另一方面,受商用车市场回暖影响,公司EGR业务及橡胶业务业绩向好,子公司北京天元加快业务扩张及产品研发步伐,公司深度整合措施效果显现,业绩同比增长。此外,受人民币汇率波动影响,公司汇兑收益同比增加。可转债发行稳步推进。2023年11月27日,公司提交了向不特定对象发行可转换公司债券证券募集说明书(上会稿),本次可转债发行募集资金将主要用于新能源汽车热管理业务和汽车胶管业务。其中新能源汽车热管理集成模块及核心零部件项目总投资3.7亿元,本次募资拟投入2.6亿元,项目预计建设周期3年,可实现年产245万套(件)新能源汽车热管理集成模块及其他核心零部件产能,对应营收10.43亿元,利润1.12亿元。智能化炼胶中心及汽车空调胶管建设项目总投资1.4亿元,本次募资拟投入1.0亿元,项目预计建设周期3年,达产后可形成6,000吨/年混炼胶产能以及1,000万米/年空调胶管产能,对应营收3.1亿元,利润0.4亿元。此外,公司本次募资另拟投0.5亿于本部汽车热管理系统技改项目,以提升产线生产自动化、管理及质控水平,降本增效,推动公司加速向智能化、自动化、数字化方向转型。盈利预测和投资评级新能源汽车热管理集成化趋势确定性强,产能建设稳步推进将满足公司热管理和胶管业务增长需求,产品矩阵持续完善。预计公司2023-2025年实现主营业务收入33.63、43.04、51.76亿元,同比增速为26%、28%、20%;实现归母净利润1.98、2.49、3.16亿元,同比增速60%、26%、27%;EPS为0.40、0.51、0.64元,对应当前股价的PE估值分别为20、16、12倍,我们看好公司未来发展,维持“增持”评级。风险提示下游汽车销量不及预期;原料价格继续上行;项目研发进展不及预期;客户拓展不及预期;可转债发行及对应募投项目进度的不确定性;市场竞争趋于激烈。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中触媒 2023年年报及2024年一季报点评:2024年一季度业绩同比大增,募投项目进展顺利 国海证券 2024-04-25(11页) 附下载

附下载")

中触媒(688267)事件:2024年4月23日,中触媒发布2023年年度报告:2023年公司实现营...

1006.34 KB共11页中文简体

2天前218积分

-

新和成 2023年年报及2024年一季度业绩预告点评报告:一季度同环比改善,看好公司持续成长 国海证券 2024-04-25(13页) 附下载

附下载")

新和成(002001)事件:2024年4月23日,新和成发布2023年报及2024年一季报业绩预告:...

1.39 MB共13页中文简体

2天前018积分

-

新洋丰 2024年一季报点评:销售推迟影响一季度业绩,看好复合肥量利修复 国海证券 2024-04-25(7页) 附下载

附下载")

新洋丰(000902)事件:2024年4月25日,新洋丰发布2024年一季度报告:公司2024Q1实...

541.8 KB共7页中文简体

2天前218积分

-

龙佰集团 2023年年报及2024年一季报点评报告:2023年产销量再创新高,钛铁矿景气高位延续 国海证券 2024-04-25(14页) 附下载

龙佰集团(002601)事件:2024年4月23日,龙佰集团发布2023年年度报告及2024年一季报...

1.27 MB共14页中文简体

2天前218积分

-

华鲁恒升 2024年一季报点评:一季度业绩同比增长,荆州基地打开成长空间 国海证券 2024-04-25(8页) 附下载

华鲁恒升(600426)事件:2024年4月25日,华鲁恒升发布2024年一季度报告:公司2024Q...

1.3 MB共8页中文简体

2天前018积分

-

聚合顺 2024年一季报点评报告:2024年Q1业绩同比增长,看好户外服饰需求提升 国海证券 2024-04-25(6页) 附下载

聚合顺(605166)事件:2024年4月23日,聚合顺发布2024年一季度报告:2024年Q1单季...

320.11 KB共6页中文简体

2天前218积分

-

恒力石化 2024年一季报点评:2024Q1经营大幅改善,与沙特阿美签署谅解备忘录 国海证券 2024-04-25(9页) 附下载

附下载")

恒力石化(600346)事件:2024年4月22日,恒力石化发布2024年一季度报告:2024年Q1...

697.82 KB共9页中文简体

2天前218积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

2天前110积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

附下载")

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

3天前218积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

3天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

3天前518积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

3天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

附下载")

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

3天前218积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

3天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

3天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

3天前418积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

附下载")

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

3天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

3天前418积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

附下载")

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

3天前218积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

3天前218积分