同庆楼2023年业绩预告点评:23年业绩表现亮眼,餐饮门店稳步扩张民生证券2024-01-19.pdf

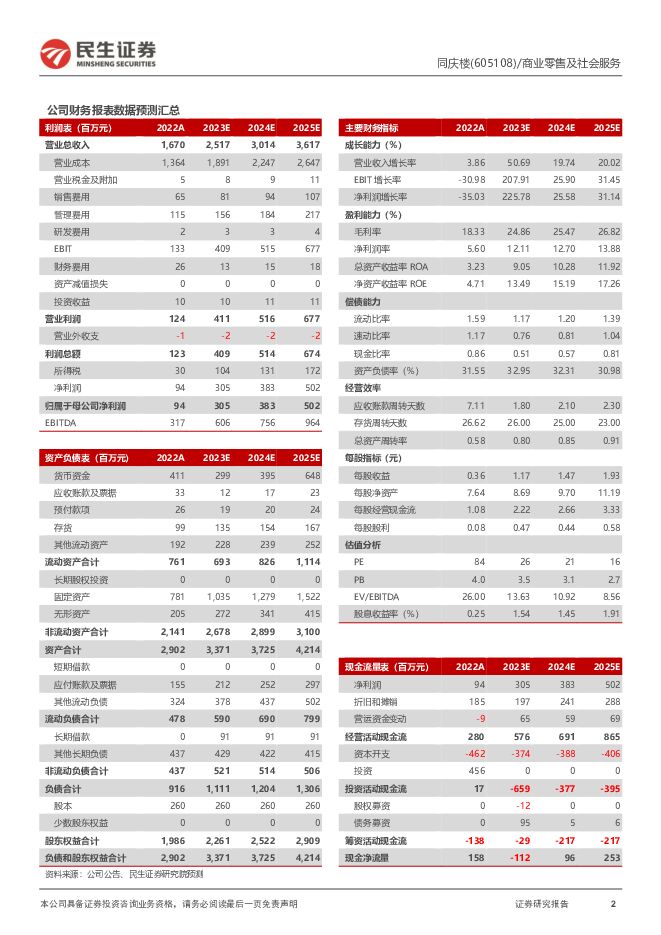

摘要:同庆楼(605108)同庆楼发布2023年业绩预告。公司预计2023年归母净利润2.73亿元-3.20亿元,同比增长191.45%-242.13%,较19年同期增长38.06%-62.07%;预计2023年扣非归母净利润2.30亿元-2.70亿元,较19年同期增长28.38%-50.72%。从23Q4来看,23Q4预计实现营收6.81亿元-7.53亿元,同比增长60.93%-77.84%,较19Q4增长69.11%-86.99%;23Q4预计实现归母净利润0.70-1.17亿元,同比增长1106.84%-1927.60%,较19年同期增长12.20%-88.51%。餐饮门店加速扩张,大厨资源/宴会业务赋能下有望快速渡过爬坡期促业绩提升。根据窄门餐眼及公司披露数据推断,公司延续以长三角为核心、以酒楼为模式的开店战略,公司23Q4新开门店5家,门店落地点包括淮北/阜阳/镇江/南京等,新增门店面积6.18万平方米,截至23年末公司门店数共53家。公司以大厨资源为支撑点、宴会业务为核心快速展开业务,餐饮门店供应端优势显著,新门店有望快速渡过爬坡阶段,促业绩表现持续向好。富茂酒店:餐饮/宴会业务支撑打造特色酒店项目,未来或将通过输出管理模式推动数量快扩。根据同庆楼官网及去哪儿旅行APP,截至24年1月16日,公司已开业富茂酒店包括合肥滨湖富茂大饭店、合肥北城富茂花园酒店、合肥瑶海富茂酒店、合肥明珠富茂酒店4家,在筹备/计划建设项目7家,步入加速扩张阶段,其中部分酒店或为轻资产管理项目。我们认为,富茂酒店业务有同庆楼经营优势明显的餐饮/宴会业务支撑,宾馆业务对商务会议及宴会有极佳补充效果,在综合性豪华酒店市场/中高档商务酒店市场中特色明显,且未来或将通过具备规避风险与快速扩大品牌知名度功能的酒店输出管理模式进行扩张,中长期有望成为公司利润主贡献点。投资建议:我们看好同庆楼各项业务后续发展优化:1)餐饮业务:同庆楼餐饮门店模型不断改进优化,看好后续单店获客及盈利能力增长;2)食品业务:公司食品业务已布局安徽/江苏/武汉市场,线上线下渠道铺设迅速,产品具备较强竞争力,随渠道逐步铺开,业务体量与地方市场渗透率有望加速上行;3)宴会服务:公司一站式宴会服务模式较为稀少且为消费者所青睐,随口碑积累、品牌门店增加,有望快速抢占市场;4)酒店业务:与餐饮/宴会业务优势结合符合客群需求,具备可复制性,后续酒店业务随开店经验累积、经营模型优化,有望成为公司营收全新增长点。预计23-25年归母净利润分别为3.05/3.83/5.02亿元,对应23-25年PE为26/21/16X,维持“推荐”评级。风险提示:拓店不及预期风险,行业竞争加剧风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

2天前220积分

-

特斯拉系列点评四:新车型加速推出 AI智驾引领行业 民生证券 2024-04-25(5页) 附下载

附下载")

事件概述:北京时间2024年4月24日早6:30,特斯拉公布24Q1财报:销量:2024Q1公司交付...

765.8 KB共5页中文简体

2天前220积分

-

家电行业专题研究:如何看待本轮美国家电零售的补库需求? 民生证券 2024-04-25(19页) 附下载

2020年以来美国家电零售库存经历了一轮完整的库存周期,当前或正处于新一轮库存周期的开端。2015-...

1.28 MB共19页中文简体

2天前220积分

-

电新行业2024Q1基金持仓分析:乌云遮日终散去 民生证券 2024-04-25(15页) 附下载

附下载")

电新板块整体持仓情况环比改善根据基金的披露规则,一季报和三季报披露前十大重仓股,半年报和年报披露全部...

886.47 KB共15页中文简体

2天前020积分

-

MR行业跟踪报告:Horizon OS对标安卓,Meta构建新蓝图 民生证券 2024-04-25(2页) 附下载

附下载")

事件:2024年4月22日,根据Meta官网的博客内容,其计划向第三方设备制造商开放Quest操作系...

579.25 KB共2页中文简体

2天前220积分

-

中煤能源 2024年一季报点评:24Q1业绩下滑,在建项目贡献未来成长 民生证券 2024-04-25(3页) 附下载

中煤能源(601898)事件:2024年4月24日,公司发布了2024年第一季度报告。公司2024年...

863.82 KB共3页中文简体

2天前218积分

-

中熔电气 2023年年报及2024年一季报点评:23年业绩承压,静待海外收获 民生证券 2024-04-25(3页) 附下载

中熔电气(301031)事件:公司发布2023年年报及2024年一季报。2023年公司实现收入10....

695.61 KB共3页中文简体

2天前118积分

-

中信博 2023年年报及2024年一季报点评:支架业务量利齐升,Q1业绩大超预期 民生证券 2024-04-25(3页) 附下载

中信博(688408)事件:2024年4月24日,公司发布2023年年年报和2024年一季报。根据公...

656.25 KB共3页中文简体

2天前218积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

2天前418积分

-

中科飞测 2023年年报&2024年一季报点评:盈利持续释放,多种量检测新品突破 民生证券 2024-04-25(3页) 附下载

中科飞测(688361)事件概述:4日24日,中科飞测发布2023年报和2024年一季报。公司202...

677.07 KB共3页中文简体

2天前218积分

-

中国移动 2024年一季报点评:24Q1扣非净利环比同比改善,重点发展新质生产力 民生证券 2024-04-25(3页) 附下载

中国移动(600941)事件:4月22日,公司发布2024年一季报,公司实现营业收入2637亿元,同...

678.05 KB共3页中文简体

2天前218积分

-

中国广核 2024年一季报点评:台山电量修复,防4入列在即 民生证券 2024-04-25(3页) 附下载

中国广核(003816)事件概述:4月24日,公司发布2023年一季度报告,报告期内实现营业收入19...

680.48 KB共3页中文简体

2天前218积分

-

致欧科技 2024年一季报点评:收入增速超预期,品牌归一沉淀长期价值 民生证券 2024-04-25(3页) 附下载

致欧科技(301376)事件:致欧科技发布2024年一季度报告,2024Q1公司实现营收/归母净利润...

668.8 KB共3页中文简体

2天前218积分

-

艾森股份 深度报告:湿化学品国产之光,布局先进封装加速替代 民生证券 2024-04-25(37页) 附下载

艾森股份(688720)深耕十余载,打造国内领先电子化学品企业。艾森股份作为半导体国产替代的领航者,...

2.76 MB共37页中文简体

2天前218积分

-

兴森科技 2023年年报&2024年一季报点评:2023年平稳过渡,高端IC封装基板打造成长第二极 民生证券 2024-04-25(3页) 附下载

附下载")

兴森科技(002436)事件:兴森科技4月24日晚发布2023年年报及2024年一季报,2023年,...

676.91 KB共3页中文简体

2天前418积分

-

兔宝宝 2023年年报&2024年一季报点评:加大分红提高股息,多渠道继续下沉 民生证券 2024-04-25(4页) 附下载

兔宝宝(002043)公司披露2023年年报&2024年一季报:2023年实现营收90.63亿元,同...

721.77 KB共4页中文简体

2天前218积分

-

水羊股份 2023年年报及2024年一季报点评:盈利能力改善,代理业务稳步推进,伊菲丹高增未来可期 民生证券 2024-04-25(3页) 附下载

附下载")

水羊股份(300740)事件:水羊股份发布2023年及2024年一季度报告。23年,公司实现营收44...

745.7 KB共3页中文简体

2天前418积分

-

陕西华达 2024年一季报点评:深度布局射频连接器;把握卫星等新兴领域机遇 民生证券 2024-04-25(3页) 附下载

附下载")

陕西华达(301517)事件:4月24日,公司发布2024年一季报,1Q24实现营收1.8亿元,Yo...

702.67 KB共3页中文简体

2天前418积分

-

美格智能 2023年年报&2024年一季报点评:收入边际改善显著,利润水平结构性调整 民生证券 2024-04-25(3页) 附下载

附下载")

美格智能(002881)事件:2024年4月25日,美格智能发布2023年年报及2024年一季报,2...

681.6 KB共3页中文简体

2天前418积分

-

明阳电气 2023年年报及2024一季报点评:一季度业绩超预期,多业务领域积极拓展 民生证券 2024-04-25(3页) 附下载

明阳电气(301291)事件:2024年4月24日,公司发布2023年年报和2024年一季报,23年...

655.17 KB共3页中文简体

2天前218积分