有色与新材料周报:重视工业金属原料端紧缺行情演绎平安证券2024-01-08.pdf

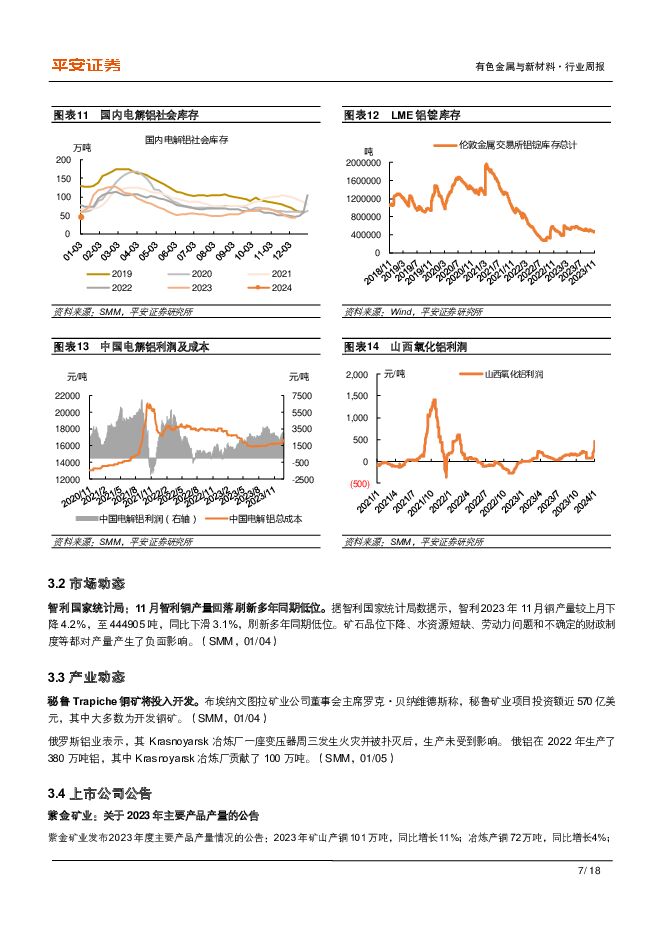

摘要:核心观点:黄金:美国12月制造业PMI仍处低位,金价中枢或持续提升。COMEX金本周环比下降0.9%至2052.6美元/盎司。1月4日,美联储会议纪要显示美联储官员在去年12月的会议上一致认为,始于2022年的加息周期可能已经结束。12月美国新增非农就业人数为21.6万人,超过市场预期;12月美国制造业PMI47.4,较于前值46.7回升0.7个点;非制造业PMI指数为50.6,均仍处于低位水平。整体来看,中期维度美国经济走弱迹象或逐步显现,金价中枢有望持续提升。工业金属-铝:国产替代持续推进,终端基本面预期回暖。国内电解铝本周持续累库。原料端国内晋豫地区矿山短期内或难复产,预计国产矿或维持紧缺状态。本周氧化铝价格受供应端影响冲高后回调,当前来看成本强支撑下,预计氧化铝价格仍维持偏强运行。需求端下游已逐步进入淡季,型材企业开工率同步走弱,预计铝锭逐步进入季节性累库阶段,但考虑到当前库存水平仍位于近七年的同期低位,国内整体现货流通偏紧,叠加上游原料短期内复产预期尚不清晰,铝价整体或仍维持偏强运行。氟化工:总量管控落地,产业有望开启长景气周期。前期头部企业大幅扩产竞争配额,产能扩张造成供给压力,随着配额管控落地,各企业控产或使供应压力减小,R32/R134a等制冷剂价格已上行,利润空间呈增厚趋势。展望后市,总量管控和配额分配方案正式落地,各企业或通过收缩产能置换利润空间,氟化工产业有望迎来供需修复,企业盈利能力有望提升,从而开启长景气周期。投资建议:本周,我们建议关注黄金、铝、氟化工板块。黄金:美国制造业及服务业PMI仍处于低位,2024年降息预期逐步发酵,当前黄金ETF持仓整体偏低,黄金中枢有望持续抬升。建议关注黄金业务纯度较高的龙头企业:山东黄金、赤峰黄金。铝:长期电解铝产能增长弹性难寻,短期上游原料供应不确定性抬升。低库存下铝价对供应扰动敏感度将大幅抬升,建议关注龙头企业:云铝股份、神火股份。氟化工:配额管控落地,供需基本面渐修复,长景气周期开启,建议关注三代制冷剂产能领先企业:巨化股份、三美股份、昊华科技,及上游萤石资源龙头:金石资源。风险提示:1)终端需求增速不及预期。若终端新能源汽车、储能、光伏、风电装机需求增速放缓,不及预期,上下游博弈加剧,中上游材料价格可能承压。2)供应释放节奏大幅加快。3)地缘政治扰动原材料价格。4)替代技术和产品出现。5)重大安全事故发生。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

3天前24920积分

-

有色金属行业周报:矿端供给扰动持续,以旧换新政策提振下游消费需求 国投证券 2024-04-29(19页) 附下载

附下载")

工业金属:国内以旧换新政策提振需求,美国通胀韧性仍存国内方面,商务部、财政部等7部门联合印发《汽车以...

1.71 MB共19页中文简体

3天前6220积分

-

有色金属行业周报:供给短缺+需求复苏,小金属共振上行 中泰证券 2024-04-29(24页) 附下载

附下载")

投资要点1.【关键词】24年3月碳酸锂进口量19043吨,同比+9%,环比+64%;24年3月中国锂...

1.73 MB共24页中文简体

3天前66120积分

-

有色金属周报:基本面预期发酵叠加通胀预期抬升,铜价持续攀升 平安证券 2024-04-29(12页) 附下载

附下载")

核心观点:贵金属-黄金:美国一季度GDP增速低于预期,滞胀势头渐显。美国一季度实际GDP年化环比季调...

1.64 MB共12页中文简体

3天前11520积分

-

有色金属行业周报:供需结构向好,铜锑价格持续上涨 华鑫证券 2024-04-29(19页) 附下载

附下载")

投资要点黄金:PCE物价指数超预期,降息开启时点仍摇摆本周数据方面,美国经济数据好坏参半。3月耐用品...

1.37 MB共19页中文简体

3天前97720积分

-

有色金属行业周报:矿端持续扰动刺激铜价攀新高,美国滞胀风险支撑黄金价格 中国银河 2024-04-29(19页) 附下载

核心观点:市场行情回顾:截止到4月26日周五收市:本周上证指数+0.76%,报3088.64点;沪深...

940.62 KB共19页中文简体

3天前71020积分

-

化工新材料产业周报:星舰预计5月再次试飞,宁德时代发布神行PLUS 国海证券 2024-04-29(34页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.96 MB共34页中文简体

3天前36420积分

-

化工新材料行业周报:国内成品油新一轮价格下调将开启 平安证券 2024-04-29(16页) 附下载

附下载")

核心观点:石油化工:中东局势紧张提振国际油价,国内成品油价将迎来新一轮下调。截至4.26,据ifin...

2.16 MB共16页中文简体

3天前10620积分

-

金属与材料行业研究周报:季节性旺季来临,需求复苏可期 天风证券 2024-04-29(17页) 附下载

基本金属:行业进入季节性旺季,宏观与基本面或将迎来配合。1)铜:周内铜价跌后又再度冲高,沪铜收盘于8...

1.66 MB共17页中文简体

3天前25620积分

-

金融行业周报:加快建设金融强国,金融板块持仓分化 平安证券 2024-04-29(17页) 附下载

核心观点加快建设金融强国,金融板块持仓分化1、加快建设金融强国,打造金融业“国家队”。4月25日,受...

1.66 MB共17页中文简体

3天前32920积分

-

电力设备及新能源行业周报:海南海风规划扩容,Enphase 2024Q1呈现亏损 平安证券 2024-04-29(23页) 附下载

附下载")

本周(2024.4.22-4.26)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.1...

2.74 MB共23页中文简体

3天前8420积分

-

计算机行业:北京发布算力基础设施建设方案,重庆宣布举行低空飞行消费周活动 平安证券 2024-04-29(11页) 附下载

行业要闻及简评:1)北京发布算力基础设施建设方案,加大智能算力投入并加快生态自主化进程。4月25日,...

729.67 KB共11页中文简体

3天前55420积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

附下载")

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

3天前70920积分

-

地产行业周报:成都全面放开限购,南京试点以旧换新 平安证券 2024-04-29(18页) 附下载

周度观点: 周五申万地产板块大涨4.08%, 我们认为主要为板块低持仓、 年报季业绩风险逐步释放、 ...

1.65 MB共18页中文简体

3天前53220积分

-

电子行业:24Q1台积电营收同比增长17%,eSSD合约价涨价有望持续至24Q3 平安证券 2024-04-29(13页) 附下载

附下载")

核心摘要行业要闻及简评:1)根据TrendForce数据,得益于大容量QLC NAND产品供应不足,...

907.96 KB共13页中文简体

3天前89420积分

-

房地产行业点评:对当下地产链投资的两大策略 平安证券 2024-04-29(3页) 附下载

事项:近期地产板块及相关产业链持续大涨。平安观点:多重因素导致地产板块反弹。4月(截止26日)重点5...

462.16 KB共3页中文简体

3天前19520积分

-

中信证券 业绩具备韧性,资金使用和经营效率进一步提升 平安证券 2024-04-29(4页) 附下载

附下载")

中信证券(600030)事项:中信证券发布2024年一季报,实现营业收入137.55亿元(YoY-1...

808.86 KB共4页中文简体

3天前41518积分

-

长沙银行 息差韧性凸显,资产质量保持稳健 平安证券 2024-04-29(5页) 附下载

长沙银行(601577)事项:长沙银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

1.05 MB共5页中文简体

3天前64918积分

-

智飞生物 HPV疫苗进一步放量,带疱疫苗即将贡献新增量 平安证券 2024-04-29(4页) 附下载

智飞生物(300122)事项:(1)公司发布2023年年报,全年实现营收529.18亿元(+38.3...

688.81 KB共4页中文简体

3天前65518积分

-

苏州银行 非息拉动营收回暖,信贷扩张保持积极 平安证券 2024-04-29(5页) 附下载

苏州银行(002966)事项:苏州银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

1.37 MB共5页中文简体

3天前83618积分