社服板块2024年度策略:补偿消费阶段已过,聚焦产业变革和效能提升机会国信证券2023-12-27.pdf

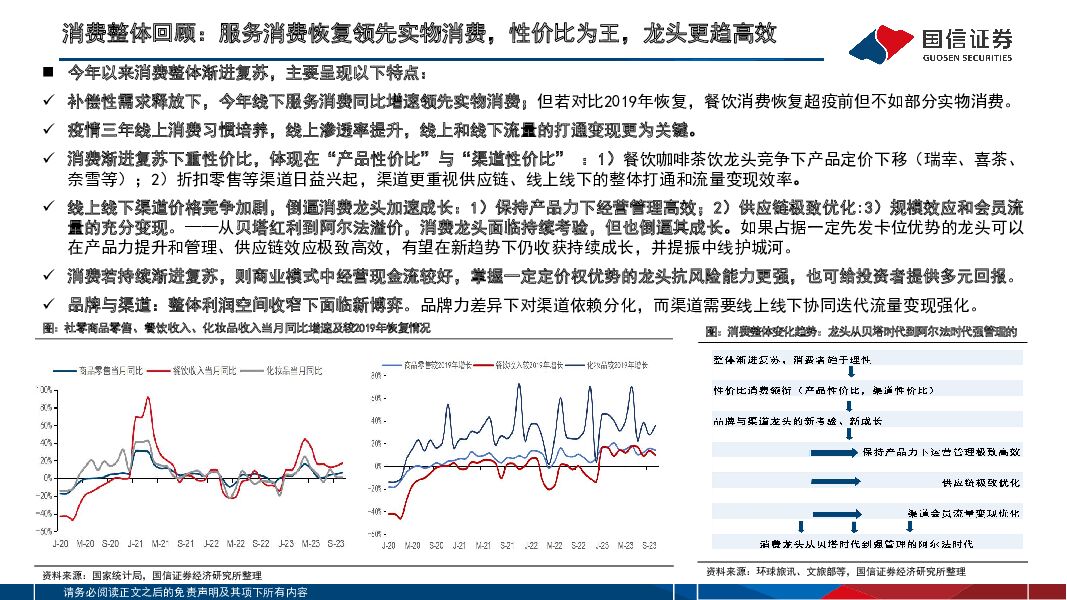

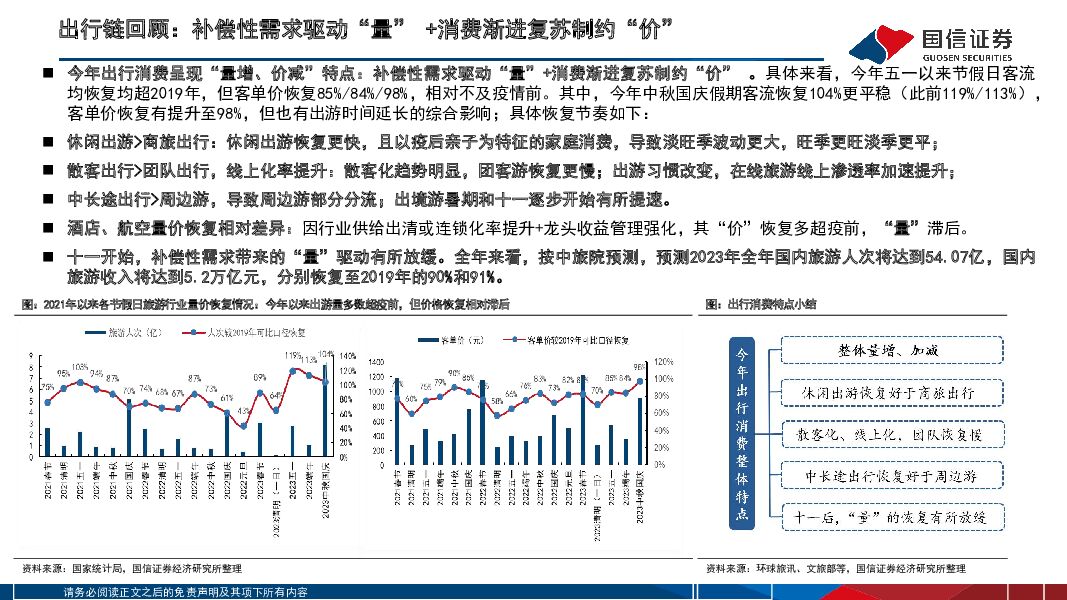

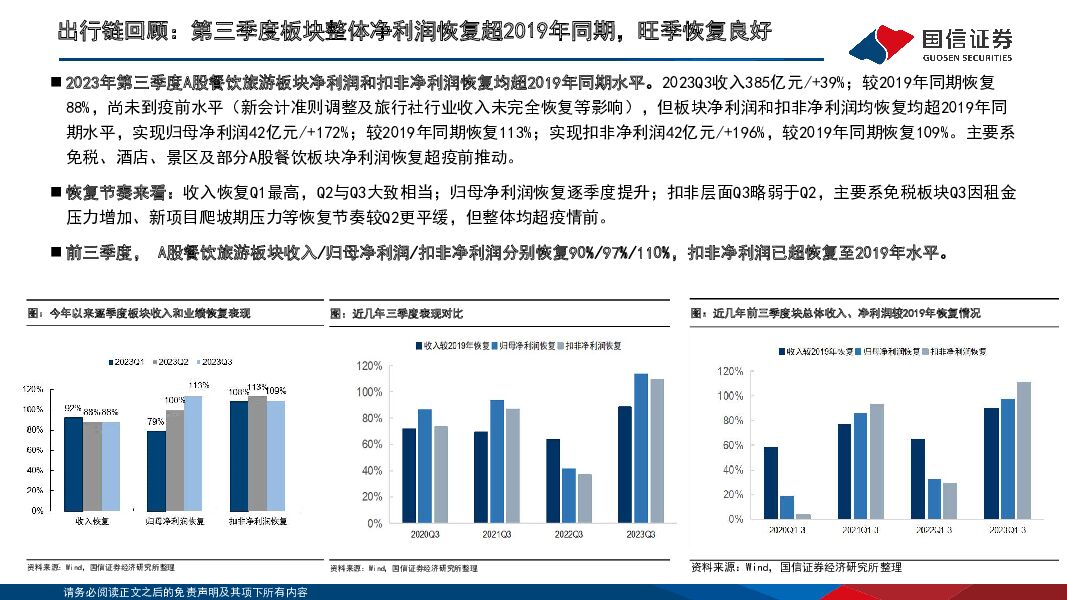

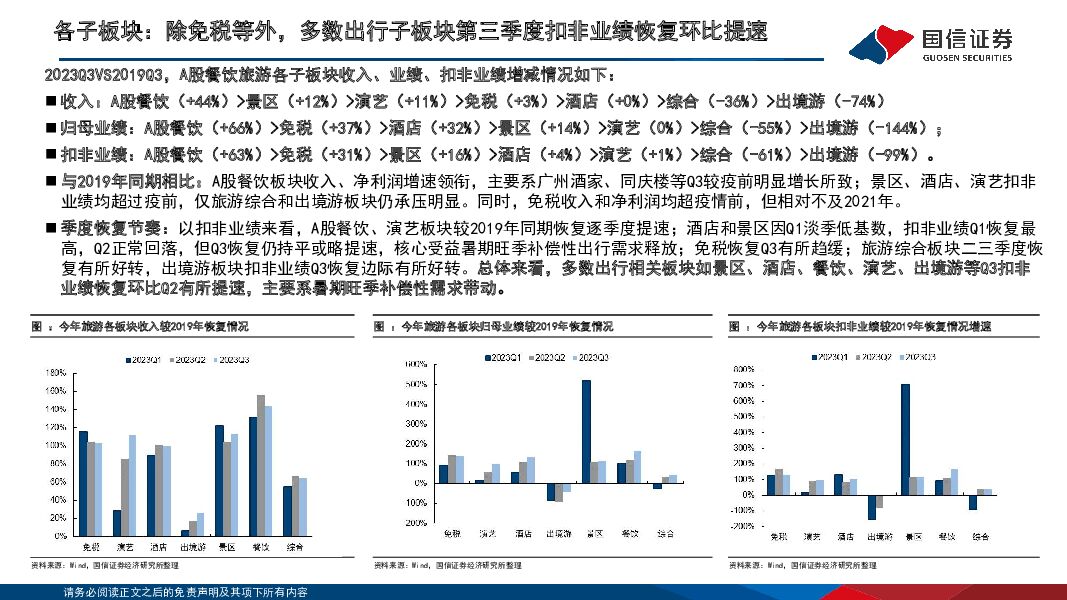

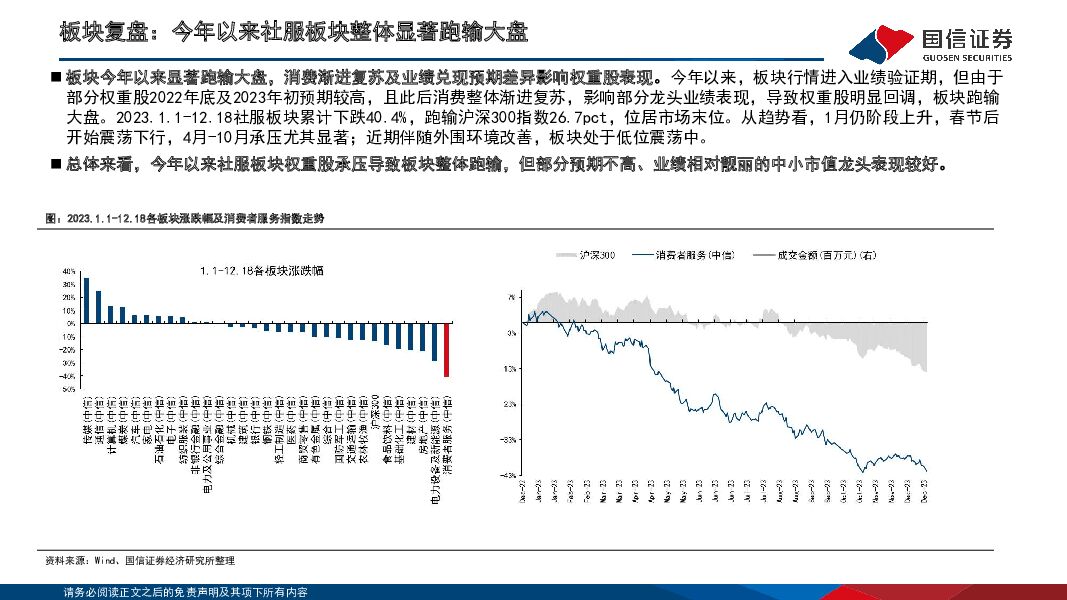

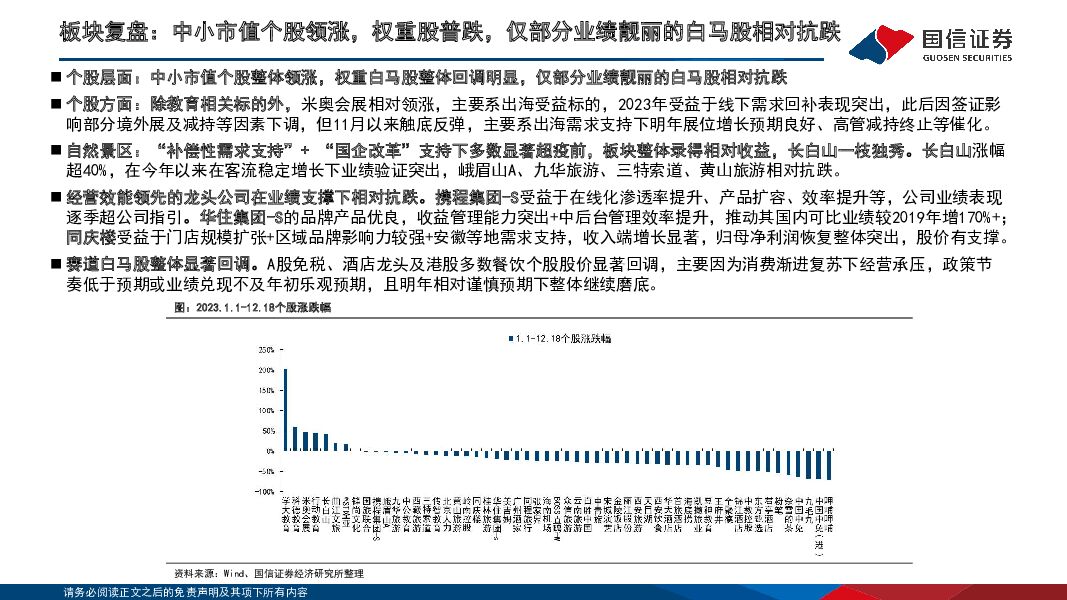

摘要:行业回顾:今年以来消费渐进复苏,性价比主导;补偿性需求释放下休闲出游阶段恢复较好。1)出行链整体:补偿消费支撑“量”+消费渐进复苏制约“价”,但十一起“量”驱动略放缓;2)出行链恢复特征:休闲>商旅;中长途>周边游;散客>团队;线上渗透率提升;出境游暑期和十一提速后进入平台期;3)“产品性价比”和“渠道性价比”并行,倒逼龙头经营更趋高效,不仅关注商业模式,也更依赖其规模卡位、供应链、品牌管理效能提升。行情回顾:今年以来社服板块归母净利润恢复超2019年同期10%,但板块指数下跌40%,显著跑输大盘,居市场各行业末位:主要系消费渐进复苏影响部分龙头经营表现,且去年底今年初出行链预期相对不低,A股免税、酒店等权重股明显回调;但此前预期较低,经营改善或后续成长改善等中小市值个股如米奥会展、长白山等涨幅相对居前。子行业分析与展望:从补偿性需求阶段释放到回归正常增长,未来核心看商业模式和品牌管理势能兼优的细分龙头。免税:需跟踪可选消费复苏和政策节奏,性价比和管理效能提升系核心;酒店:连锁集中跃升和产业链投资收益迭代下,未来看品牌管理效能优化和集团管理进阶;餐饮:性价比成为主导,核心看管理效能跃升(产品&单店优化、扩张模式优化等)。景区:今年补偿性红利后,未来更看项目扩张运营节奏和国企改革下主观动能强化。演艺:宋城演艺:明年上半年相对低基数,未来看项目内外扩张成长。在线旅游:今年靓丽表现,明年核心看竞争格局变化和出境游等增量。出境游:今年签证和航班等供给受制,明年复苏有望提速;出海:米奥会展核心看存量扩张和新区域开拓。人服:企业招聘温和复苏,静待后续企稳改善。国外借鉴:美国2008-2010年:1)餐饮中快餐相对有韧性,正餐和休闲饮料有波动,整体环境和品牌发展阶段综合影响;2)酒店阶段承压,但中高端精选酒店(加盟主导)相对抗跌且复苏初期有弹性,此后高端酒店复苏弹性更高。日本1990s-2010s出行链:1)国内游平淡,但强IP主题公园表现良好;2)出境游“安·近·短”,花费降低;3)住宿业迭代:有限服务酒店增加/日式旅馆减少;4)餐饮:快餐和咖啡表现相对良好,韧性更足,公司分化。股价来看,主题公园和快餐龙头十年十倍表现突出。投资建议:维持板块“超配”评级。消费渐进复苏下,出行链后续趋势仍待跟踪,但板块整体估值也已逐渐反映悲观预期。立足短中长期的不同维度,借鉴国内外龙头表现及未来展望,我们建议关注三条主线:1)中长线,性价比趋势下核心看龙头模式与品牌管理势能,关注产品迭代领先且经营效能提升的公司:如华住集团-s、携程集团-s、中国中免、锦江酒店、海底捞、九毛九等;2)基于中线成长逻辑,顺势而为静待经济企稳β属性强的公司,如人力资源服务龙头(如科锐国际)、酒店龙头君亭酒店及国企改革考核压力下有边际改善可能的锦江酒店、首旅酒店等;3)短期来看,寻找不确定性中相对确定,关注出海受益股米奥会展,快速门店扩张期的同庆楼,明年基数压力较小且有内外成长动能的公司如宋城演艺等。风险提示:宏观、疫情等系统性风险;政策风险;收购低于预期、股东减持风险、市场资金风格变化等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业周报2024年第17周:北美云厂加大AI投入,运营商一季度经营稳健 国信证券 2024-04-28(37页) 附下载

附下载")

核心观点行业要闻追踪:北美云厂2024一季度经营业绩表现亮眼,AI投入持续提升。Meta、微软、谷歌...

2.16 MB共37页中文简体

1天前220积分

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

附下载")

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

1天前020积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

附下载")

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

1天前020积分

-

汽车行业周报(24年第16周):新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载

核心观点月度产销:根据中汽协数据,2024年3月,汽车产销分别完成268.7万辆和269.4万辆,环...

2.81 MB共36页中文简体

1天前020积分

-

农产品研究跟踪系列报告(106):生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载

:生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载")

核心观点周度农产品价格跟踪:猪价略有调整,看好下半年景气上行。生猪:本周商品猪价和仔猪价格环比下跌。...

2.08 MB共27页中文简体

1天前220积分

-

煤炭行业周报(4月第5周):下游需求明显好转,焦煤有望继续补库 国信证券 2024-04-28(30页) 附下载

:下游需求明显好转,焦煤有望继续补库 国信证券 2024-04-28(30页) 附下载")

报告摘要1.煤炭板块收跌,跑输沪深300指数。中信煤炭行业收跌7.18%,沪深300指数上涨1.2%...

1.55 MB共30页中文简体

1天前220积分

-

氟化工行业:2024年4月月度观察:制冷剂保持高景气,多地推进萤石矿专项整治 国信证券 2024-04-26(36页) 附下载

附下载")

核心观点4月氟化工行情回顾:截至4月25日,化工行业指数/CCPI/氟化工指数分别报3261.3/4...

4.09 MB共36页中文简体

1天前220积分

-

光伏产业链周评(4月第4周):3月光伏装机同比下滑三成,欧洲通过禁止强迫劳动法案 国信证券 2024-04-28(19页) 附下载

摘要及投资建议【产业链价格】主链方面,受库存影响,本周硅料价格继续走跌。P型方面,硅料价格下跌2.5...

1.87 MB共19页中文简体

1天前220积分

-

2024年中国家居市场消费洞察 艾瑞股份 2024-04-28(41页) 附下载

发改委—印发进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案加快推进老旧小区和老年家庭适...

2.76 MB共41页中文简体

1天前020积分

-

长电科技 景气度逐步回暖,加速布局汽车、存储及算力 国信证券 2024-04-26(6页) 附下载

长电科技(600584)核心观点1Q24年营收利润同环比实现增长,期间费用增加影响净利润率。1Q24...

581.81 KB共6页中文简体

1天前218积分

-

宋城演艺 财报保留事项摘除,新建项目构筑成长空间 国信证券 2024-04-26(46页) 附下载

宋城演艺(300144)“旅游演艺+主题公园”行业:1)2023年来国内旅游客流持续复苏,中旅院预计...

2.39 MB共46页中文简体

1天前018积分

-

宇通客车 兼具成长和红利的全球大中客龙头,一季度量利双增 国信证券 2024-04-26(13页) 附下载

宇通客车(600066)核心观点销量持续增长,一季度宇通实现净利润6.6亿元。宇通24Q1实现营收6...

1.16 MB共13页中文简体

1天前218积分

-

源杰科技 一季度营收同环比修复,数通新品客户测试进展顺利 国信证券 2024-04-28(6页) 附下载

源杰科技(688498)核心观点一季度营收同比增长72%。公司是国内稀缺的光通信芯片公司。2023年...

580.77 KB共6页中文简体

1天前218积分

-

圆通速递 快递主业经营稳健,盈利恢复稳定增长态势 国信证券 2024-04-28(6页) 附下载

圆通速递(600233)核心观点24年一季度公司业绩同比恢复正增长。2023年全年营收576.8亿元...

360.49 KB共6页中文简体

1天前218积分

-

兴业证券 自营承压,发力境外,“双轮驱动”持续推进 国信证券 2024-04-28(6页) 附下载

兴业证券(601377)核心观点兴业证券公布2023年年度报告与2024年第一季度报告。2023年公...

1.02 MB共6页中文简体

1天前218积分

-

亿纬锂能 消费电池表现良好,储能电池出货高速增长 天风证券 2024-04-26(3页) 附下载

亿纬锂能(300014)2023年公司实现收入488亿元,同增34%,归母净利润40.5亿元,同增1...

691.91 KB共3页中文简体

1天前018积分

-

兴通股份 业绩确认向上拐点,化学品水运龙头持续扩张 国信证券 2024-04-28(6页) 附下载

兴通股份(603209)核心观点兴通股份公布2024年一季报,业绩同环比均有所提升。2024年一季度...

311.85 KB共6页中文简体

1天前218积分

-

兴发集团 一季度净利润承压,看好草甘膦在需求旺季量价齐升 国信证券 2024-04-28(6页) 附下载

兴发集团(600141)核心观点农化、有机硅板块市场景气度下行,公司2024年一季度净利润承压。兴发...

432.56 KB共6页中文简体

1天前218积分

-

天下秀 2023年收入增长1.8%,利润受信用减值损失拖累 国信证券 2024-04-28(6页) 附下载

天下秀(600556)核心观点2023年收入增长1.8%,利润受信用减值损失影响。1)2023年,公...

487.2 KB共6页中文简体

1天前218积分

-

同庆楼 回补需求有效承接,提速拓店蓄势未来 国信证券 2024-04-28(7页) 附下载

同庆楼(605108)核心观点2023年公司有效承接回补需求,收入与归母净利润迎来靓丽反弹。2023...

328.99 KB共7页中文简体

1天前218积分