纺织服装行业周报:耐克期末库存同比继续下降,下调FY2024报表收入指引至同比增长1%山西证券2023-12-25.pdf

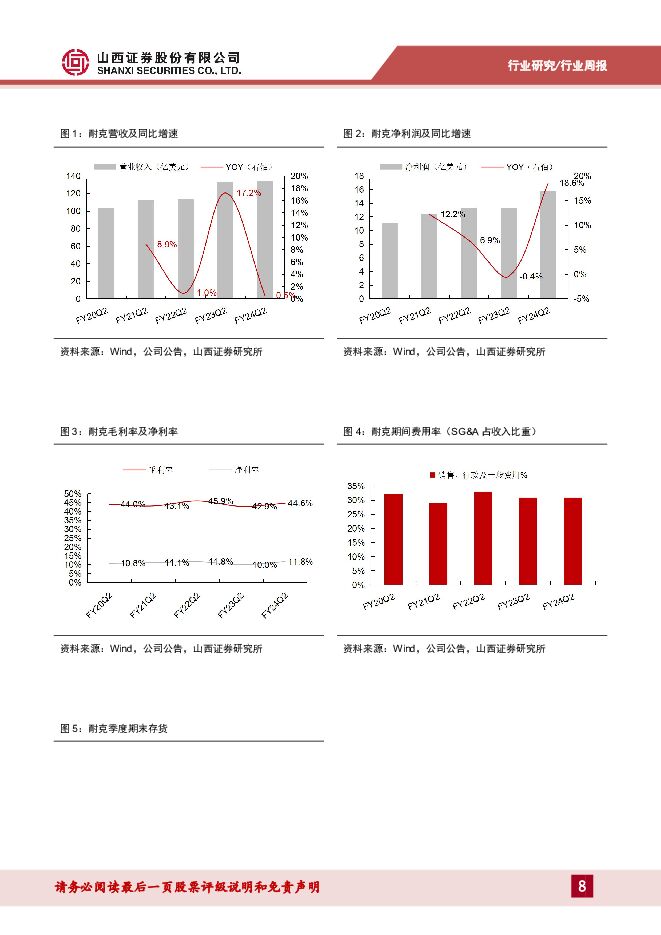

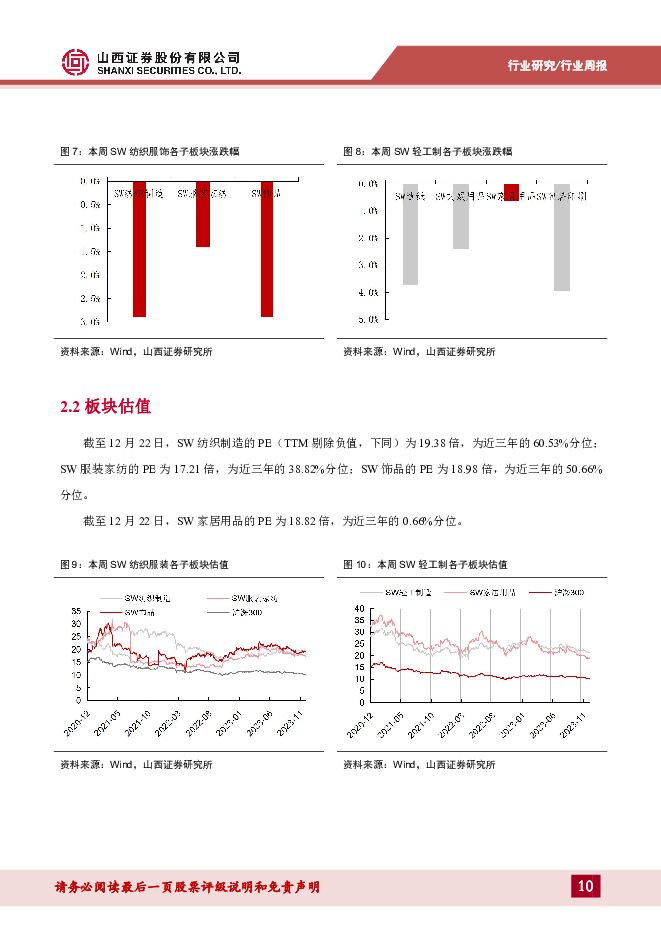

摘要:投资要点本周观察:耐克披露FY24Q2财务数据,期末库存同比下降14%耐克披露FY24Q2(截至2023年11月30日止前三个月)季度财报。FY24Q2,公司实现营收133.88亿美元,同比增长0.5%,剔除汇率影响,同比下降1.0%;实现净利润15.78亿美元,同比增长18.6%。分品牌看,FY24Q2,耐克品牌实现收入128.72亿美元,同比增长1%,剔除汇率影响,同比持平;匡威品牌实现收入5.19亿美元,同比下降11%,剔除汇率影响,同比下降13%。分渠道看,FY24Q2,耐克品牌直营渠道实现营收57亿美元,剔除汇率影响,同比增长4%,其中NIKEDigital营收同比增长1%,耐克门店营收同比增长9%。批发渠道实现营收71亿美元,剔除汇率影响,同比下降3%。分品类看,FY24Q2,耐克品牌鞋履、服装、配饰产品分别实现营收86.07、37.74、4.79亿美元,剔除汇率影响下,同比增长0%、-2%、15%。分区域看,FY24Q2,耐克品牌北美、EMEA、大中华区、APLA分别实现营收56.25、35.67、18.63、18.05亿美元,剔除汇率影响,同比增长-3%、-3%、8%、10%。盈利能力方面,FY24Q2,毛利率同比提升1.7pct至44.6%,SG&A%为31.0%,同比持平,其中品牌宣传及营销费用占收入比重为8.3%,同比持平,管理费用占收入比重为22.6%,同比持平。存货方面,截至FY24Q2末,存货为79.79亿美元,同比下降14.4%,环比下降8.3%。展望FY2024,考虑零售表现不及公司预期和大中华区、EMEA区域宏观环境的不确定性,公司下调此前指引,预计FY2024报表营收同比增长1%,预计FY24Q3报表营收同比小幅下降,预计FY24Q4报表营收同比增长低单位数。行业动态:1)特步国际控股有限公司于12月17日发布公告称,为进一步发展索康尼及迈乐品牌在中国内地、香港、澳门的业务,以6100万美元作价收购索康尼所在合资公司所持权益,同时收购索康尼在中国40%的拥有权权益。2)菜百股份近期在接受调研时表示,“菜百传世”是公司推出的主要聚焦古法黄金细分品类的子品牌。一方面,公司选取部分较为成熟的门店设立“菜百传世”子品牌形象专区,向市场渗透子品牌形象,提升其知名度。另一方面,公司已在线下开设部分以“菜百传世”子品牌为主题的形象店,目前尚处于起步阶段。公司将通过对市场反馈、店面数据等情况的分析,持续梳理优化子品牌产品线,构建子品牌门店运营模型,为未来探索尝试子品牌门店独立运营奠定基础。3)近日,大众运动全产业链企业迪卡侬正式迎来入华20周年,开启在华发展新篇章。上世纪80年代,迪卡侬以生产采购商的身份来到中国。2003年,迪卡侬在上海开设亚洲首家实体店,实现了设计、生产、物流及零售的全方位覆盖,中国也成为除法国外首个实现全产业链布局的海外市场。20年来,迪卡侬通过引入新技术、新模式、新生态提升产业供应链的敏捷高效及可持续性,推进产业供应链协同创新,促进中国体育产业跑出“加速度”。行情回顾(2023.12.18-2023.12.22)本周纺织服饰板块跑输大盘、家居用品板块跑输大盘:本周,SW纺织服饰板块下跌2.14%,SW轻工制造板块下跌2.49%,沪深300下跌0.13%,纺织服饰板块落后大盘2.01pct,轻工制造板块落后大盘2.36pct。各子板块中,SW纺织制造下跌2.9%,SW服装家纺下跌1.41%,SW饰品下跌2.89%,SW家居用品下跌0.61%。截至12月22日,SW纺织制造的PE(TTM剔除负值,下同)为19.38倍,为近三年的60.53%分位;SW服装家纺的PE为17.21倍,为近三年的38.82%分位;SW饰品的PE为18.98倍,为近三年的50.66%分位;SW家居用品的PE为18.82倍,为近三年的0.66%分位。。投资建议:纺织服装:纺织制造板块,11月我国及越南纺织服装出口降幅环比均有所收窄,丰泰/裕元(制造业务)/儒鸿11月营收同比增长4.3%/-9.6%/8.3%。本周,耐克披露FY24Q2季报,期末库存同环比均继续下降,库存周转天数继续回落,纺织制造企业下游客户库存去化基本完成,但考虑终端零售需求恢复不及公司预期和大中华区、EMEA区域宏观环境的不确定性,耐克下调FY2024报表收入指引至同比增长1%,我们认为库存去化完成预计带动品牌补库需求,但终端需求的不确定性会影响补库节奏与补库力度、供应链订单份额分配,建议积极关注深度绑定品牌客户的头部纺织制造企业华利集团和申洲国际。品牌服饰板块,11月纺织服装社零同比增长22.0%,21-23年两年复合增速为0.6%,延续弱复苏态势。体育娱乐用品两年复合增速为6.5%,横向对比看,消费韧性较强。361公司11月线下大装零售流水同比增长约20%,童装同比增长约30%;电商渠道同比增长约30%,流水延续优异表现。建议积极关注平价运动服饰361度、羽绒服龙头波司登,考虑运动服饰中长期成长性、国产品牌市占率提升,以及运动服饰龙头估值处于历史低位,建议关注安踏体育、特步国际、李宁。黄金珠宝:11月,黄金珠宝社零同比增长10.7%,我们判断主要受益于金价同比大幅上涨。短期关注4季度岁末年初黄金珠宝终端消费情况,与黄金珠宝企业的渠道库存去化情况。中长期角度,黄金价格有望持续上涨背景下,继续看好兼具投资属性与消费属性的黄金首饰终端消费,以及在黄金工艺进步、年轻消费群体背景下,悦己需求的持续释放。建议积极关注周大生、老凤祥、潮宏基。家居用品:2023年至今(截至12月23日),30大中城市商品房成交1183159套、成交面积14377.43万平方米,同比下降8.9%、7.3%。根据国家统计局发布的11月地产数据,住宅新开工数据在低基数影响下同比转正、住宅销售数据同比延续20%以上降幅,住宅竣工数据同比增幅继续回落。根据中国建筑材料流通协会家居建材市场专委会《2023年建材家居卖场入驻商户经营状况调研报告》,与2022年相比,2023年家居卖场商户的客单量和客单价下降的占比都达到了六成。家居需求弱复苏背景下,对家居企业创新服务模式、全案服务能力、多渠道引流的考验加剧,头部家居企业有望提升市场份额。目前,家居用品板块估值水平处于近三年底部,楼市优化政策落地有望提振板块估值水平。定制家居企业建议积极关注索菲亚,欧派家居、金牌厨柜、志邦家居。软体家居方面,建议关注慕思股份、喜临门、顾家家居。同时,继续看好我国智能家居渗透率的持续提升,关注好太太。风险提示:国内消费信心恢复不及预期;地产销售不达预期;品牌库存去化不及预期;原材料价格波动;汇率大幅波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

太阳能行业周报:1-3月国内光伏新增装机同比增长35.9%,产业链价格持续下行 山西证券 2024-04-28(4页) 附下载

附下载")

投资要点国家能源局:1-3月国内光伏新增装机同比增长35.9%:4月22日,国家能源局发布1-3月份...

417.3 KB共4页中文简体

1天前020积分

-

轻工纺服行业周报:24Q1我国服装出口微增,关注行业龙头业绩表现 上海证券 2024-04-28(11页) 附下载

主要观点行情回顾:本周(2024.04.22-2024.04.26,下同),A股SW纺织服饰行业指数...

454.39 KB共11页中文简体

1天前220积分

-

电力月报:3月用电高增,用电增速继续高于规上发电 山西证券 2024-04-26(26页) 附下载

附下载")

电力月度数据:3月行情回顾:3月CS电力及公用事业板块上涨4.32%,沪深300指数上涨0.61%,...

2.65 MB共26页中文简体

1天前220积分

-

非银行金融行业周报:公募费改全面落地,高质量发展渐行渐稳 山西证券 2024-04-26(11页) 附下载

投资要点公募费率改革措施全面落地。4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规...

1001.99 KB共11页中文简体

1天前020积分

-

2024Q1纺织服饰板块基金持仓点评:景气维持,重仓比例攀至五年新高 国联证券 2024-04-28(8页) 附下载

板块行情:纺服指数累计下跌7%,跑输上证2024Q1期间,中信纺织服装指数累计下跌6.6%,跑输上证...

340.66 KB共8页中文简体

1天前220积分

-

瑞丰新材 Q1业绩稳定增长,润滑油需求向好 山西证券 2024-04-27(5页) 附下载

瑞丰新材(300910)事件描述公司发布2024年一季报,实现营业收入7.14亿元,同比+14.41...

404 KB共5页中文简体

1天前018积分

-

普冉股份 23Q4环比扭亏为盈,“存储+”战略有效推进 山西证券 2024-04-26(6页) 附下载

普冉股份(688766)事件描述公司发布2023年年度报告。2023年全年实现营业收入11.27亿元...

442.26 KB共6页中文简体

1天前018积分

-

欧派家居 2023年派息率提升至55%,降本增效助力毛利率提升 山西证券 2024-04-26(5页) 附下载

欧派家居(603833)事件描述4月24日,公司披露2023年年报,2023年,公司实现营业收入22...

432.26 KB共5页中文简体

1天前018积分

-

联瑞新材 营收与净利润同比双增长,加大研发助力高端产能放量 山西证券 2024-04-27(5页) 附下载

联瑞新材(688300)事件描述公司发布2024年第一季度度报告,实现营收2.02亿元,同比增加39...

406.82 KB共5页中文简体

1天前018积分

-

立讯精密 消费电子为基,AI驱动多元化发展 山西证券 2024-04-26(5页) 附下载

立讯精密(002475)事件描述公司发布2023年年报以及24年一季报,同时发布上半年业绩展望。公司...

424.88 KB共5页中文简体

1天前018积分

-

科德数控 2023年新签订单同比增长65%,定增落地推动产能扩建 山西证券 2024-04-26(5页) 附下载

科德数控(688305)事件描述公司披露2023年年度报告:报告期内,公司实现营业收入4.52亿元,...

426.84 KB共5页中文简体

1天前018积分

-

华勤技术 24年一季度业绩稳健增长,高性能计算充分受益AI大浪潮 山西证券 2024-04-26(5页) 附下载

华勤技术(603296)事件描述公司公告2023年业绩:收入853.38亿元,同比-7.89%;归母...

414.44 KB共5页中文简体

1天前018积分

-

恒源煤电 经营预期稳健,高股息有望提振估值 山西证券 2024-04-28(5页) 附下载

恒源煤电(600971)事件描述公司发布2024年第一季度报告:报告期内公司实现营业收入20.51亿...

406.96 KB共5页中文简体

1天前018积分

-

广州酒家 餐饮业务持续增长,费用优化效果显著 山西证券 2024-04-28(5页) 附下载

广州酒家(603043)事件描述公司发布2024年一季度财报,期内实现营收10.12亿元/+10.0...

401.73 KB共5页中文简体

1天前018积分

-

北京君正 短期业绩承压,静待行业景气恢复 山西证券 2024-04-26(5页) 附下载

北京君正(300223)事件描述公司发布2024年一季度报告。2024年一季度公司实现营业收入10....

423.45 KB共5页中文简体

1天前018积分

-

爱美客 盈利水平稳定,费用改善明显 山西证券 2024-04-28(5页) 附下载

爱美客(300896)事件描述公司发布2024年一季度财报,期内实现营收8.08亿元/+28.24%...

413.12 KB共5页中文简体

1天前218积分

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

:如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载")

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

4天前020积分

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

附下载")

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

4天前020积分

-

纺织服饰行业周报:防晒品迎来销售旺季,制造端订单有望回暖 甬兴证券 2024-04-25(12页) 附下载

行情回顾本周,沪深300上涨1.89%,纺织服饰板块整体下跌4.14%,跑输沪深300指数6.03p...

1.12 MB共12页中文简体

4天前020积分

-

中国中免 库存改善、盈利能力提升,出入境市场恢复或成主要助力 山西证券 2024-04-25(5页) 附下载

中国中免(601888)事件描述公司发布2024年一季度财报,期内实现营收188.08亿元/-9.4...

418.2 KB共5页中文简体

4天前218积分