电力设备与新能源行业:高压已至,4C加持,快充元年启幕东吴证券2023-12-20.pdf

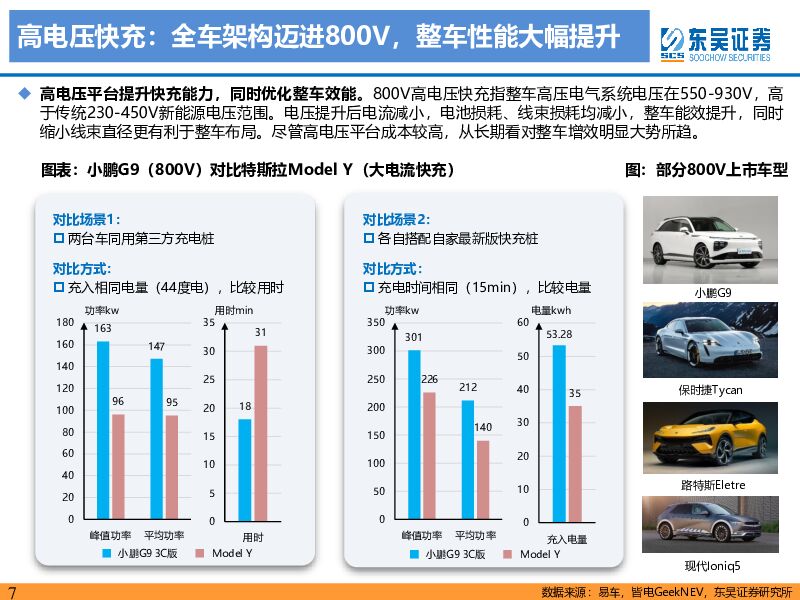

摘要:快充新车型大量推出,价格带下探至20万,23年在纯电车型中渗透率1-2%,后续有望快速提升,25年渗透率预计突破12%。快充是解决里程焦虑的关键,23年800V新车大量推出,价格带下探至20万区间,相关订单表现亮眼。高压快充大势所趋,快充整车端成本增加5千-1万元,基本可以由主机厂承担,预计率先匹配20万元以上纯电车型+车企自建大功率快充桩,后续下探至15-20万元纯电车型+第三方放量超充桩。23年看,国内小鹏、理想、问界、极氪等车企高压平台车型加速量产落地,此外宁德时代发布4C铁锂电池降低快充成本门槛,华为推出全液冷超充桩,电车电池电桩形成三位一体,快充大规模推广拐点已至。我们预计全球快充24年在新能源渗透率达5%,在纯电渗透率达8%,25年在新能源渗透率达8%,在纯电渗透率突破12%。零部件升级800V高压架构,单车价值量提升,碳化硅、熔断器及车载电源弹性较大。高压快充主流采用全域800V架构,对耐高压和转换效率要求提升,价值量弹性SiC(+192%)>熔断器(+73%)>继电器(+33%)>车载电源(+27%),格局熔断器(中熔激励熔断器唯一国产厂商)、车载电源(威迈斯客户结构优,市占率30%+)较优;分环节看,磁性元器件由IGBT升级至SiC体系(单车1200→3500元),车载电源高压化(单车2200→2800元),高压直流继电器要求提升(单车600→800元),熔断器或新增激励熔断器(单车150→260元),薄膜电容要求和使用量提升(单车400→480元),金属软磁粉芯用量提升(单车35→135元)。4C电池核心在于负极和导电剂,负极造粒包覆材料用量翻倍,导电剂添加比例提升。高功率快充需搭配4C电池,Pack端看,电池包中电芯数目增加,单体电芯容量变小,以满足800V平台高电压要求,电芯导流散热设计加强,水冷板散热面积增大。材料端看,核心升级在于负极和导电剂,其中负极造粒包覆的沥青品质和用量提升,导电炭黑和碳纳米管用量提升,硅基材料后续有望渗透,负极极片升级为双层涂布。市场端看,快充电池目前以三元体系为主,随着龙头电池厂突破铁锂4C体系,后者凭借性价比优势,未来份额有望快速提升。超充桩全面升级液冷,单站建设成本较高,整体渗透率较低,第三方超充桩后续有望开启放量。4C电池需要搭配400kW+的超充桩,设计难点不在于功率而在于散热,因此液冷成为重要趋势,单模块向40kW+迭代,枪线向轻量化发展,主控板或通过智能分配功率(充电桩→充电堆)等技术升级,提升充电桩的利用率和盈利水平。目前大功率直流桩占比较低,主要由车企自建布局,后续有望看到第三方超充桩开启放量。投资建议:全产业链看,零部件弹性>电池弹性>充电桩弹性,其中碳化硅、车载电源、熔断器、负极包覆材料、导电剂、液冷等环节弹性较大。零部件端看好国内激励熔断器龙头(中熔电气)、碳化硅衬底龙头(天岳先进)、车载电源龙头(威迈斯)等;电池端看好技术引领的电池龙头(宁德时代),用量增加的碳包覆标的(信德新材)、导电剂标的(天奈科技、黑猫股份)等;充电桩端关注华为超充的相关标的(永贵电器、鑫宏业)。风险提示:价格竞争超市场预期,原材料价格不稳定,影响利润空间,投资增速下滑及疫情影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新型电力系统系列报告(二):火电灵活性改造:电网灵活性增量主体资源 华宝证券 2024-04-26(24页) 附下载

:火电灵活性改造:电网灵活性增量主体资源 华宝证券 2024-04-26(24页) 附下载")

投资要点新型电力系统需要灵活性资源支撑,从而适应新能源快速发展。系统调节能力由电源调节性能决定,不同...

2.03 MB共24页中文简体

1天前220积分

-

有色金属行业跟踪周报:中东局势缓和使得黄金避险属性得到弱化,黄金价格迎来回调 东吴证券 2024-04-27(20页) 附下载

附下载")

投资要点回顾本周行情(4月22日-4月26日),有色板块本周下跌2.04%,在全部一级行业中涨幅靠前...

1.13 MB共20页中文简体

1天前020积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

附下载")

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

1天前220积分

-

偏光片行业深度:大陆面板厂商份额提升趋势明确,偏光片国产替代需求扩大 东吴证券 2024-04-26(17页) 附下载

附下载")

投资要点春江水暖:面板复苏趋势明朗,产能持续向大陆转移:在需求端复苏和供给缩减的共同作用下,面板价格...

4.68 MB共17页中文简体

1天前020积分

-

煤炭开采行业跟踪周报:静待煤价旺季反弹,看好板块进攻属性 东吴证券 2024-04-28(10页) 附下载

行业近况本周(4月22日至4月26日)港口动力煤现货价环比下跌5元/吨,报收821元/吨。供给端,近...

797.22 KB共10页中文简体

1天前220积分

-

机械设备行业跟踪周报:推荐具有全球竞争力的设备公司;关注大产能设备推出后产业化加速的HJT行业 东吴证券 2024-04-28(28页) 附下载

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1.07 MB共28页中文简体

1天前020积分

-

电力月报:3月用电高增,用电增速继续高于规上发电 山西证券 2024-04-26(26页) 附下载

附下载")

电力月度数据:3月行情回顾:3月CS电力及公用事业板块上涨4.32%,沪深300指数上涨0.61%,...

2.65 MB共26页中文简体

1天前220积分

-

电力设备行业周报:中美大储预期共振向上,人形机器人量产节奏加快 华安证券 2024-04-28(22页) 附下载

主要观点:电动车:以旧换新细则发布,电车销量或将超预期,继续看好电池及高镍环节。以旧换新补贴细则发布...

2.75 MB共22页中文简体

1天前020积分

-

公用事业行业周报:电力上周调整,Q1压力较小,继续看好 海通国际 2024-04-26(9页) 附下载

投资要点:上周电力调整。上周电力股大跌,华电国际-7%,华能国际-5%,皖能电力-2.6%,浙能电力...

1.62 MB共9页中文简体

1天前220积分

-

公用事业—电力天然气周报:中电联预计上半年用电量增速有望超8%,2月俄罗斯成中国最大的管道气供应方 信达证券 2024-04-27(23页) 附下载

本期内容提要:本周市场表现:截至4月26日收盘,本周公用事业板块下跌1.1%,表现劣于大盘。其中,电...

1.69 MB共23页中文简体

1天前220积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1天前220积分

-

钢铁行业跟踪周报:需求上行动能不足,成本支撑钢价震荡运行 东吴证券 2024-04-28(15页) 附下载

投资要点本周(4.22-4.26)跟踪:本周钢材价格相对持平,供给端产量总体略有增长,需求略有下行,...

1.12 MB共15页中文简体

1天前020积分

-

电新周报:Optimus有望明年年底发售,部分省份新能源消纳压力凸显 信达证券 2024-04-28(12页) 附下载

行业展望及配置建议:新能源汽车:动力电池格局有望优化,板块估值具备安全垫:1)锂电池板块经历长期大幅...

1.25 MB共12页中文简体

1天前220积分

-

电力设备及新能源周报:北京车展顺利开幕,1-3月国内光伏新增装机超45GW 民生证券 2024-04-28(28页) 附下载

本周(20240422-20240426)板块行情电力设备与新能源板块:本周上涨1.04%,涨跌幅排...

1.26 MB共28页中文简体

1天前020积分

-

电力设备与新能源行业周报:电力设备与新能源行业4月第4周周报 中银证券 2024-04-28(16页) 附下载

光伏方面,产业链价格继续下跌,预计硅料价格仍未见底。上游价格下跌推动全产业链价格继续下探,硅片、电池...

880.15 KB共16页中文简体

1天前020积分

-

电力设备与新能源24Q1持仓分析:电新基金持仓环比上升,锂电&电力运营商获增持 国联证券 2024-04-28(12页) 附下载

电新持仓比例8.83%,环比+0.07pct2024Q1电新行业基金重仓比例为8.83%,环比+0....

1.02 MB共12页中文简体

1天前220积分

-

电力设备行业周报:电力设备行业报告帆石二启动主机招标,宁德时代发布神行PLUS电池 中邮证券 2024-04-28(18页) 附下载

光伏3月组件出口30.11亿美元,环比+18%,同比-37%,其中欧洲、亚洲市场贡献主要环比增量。3...

757.44 KB共18页中文简体

1天前220积分

-

电力设备行业氢能观点更新:重申能源体系定位,租赁模式或助力运营平价 华福证券 2024-04-28(4页) 附下载

投资要点:事件:2024年4月23日,能源法(草案)提请十四届全国人大常委会审议,其中明确能源定义是...

520.83 KB共4页中文简体

1天前220积分

-

电力设备行业动态:新型电力系统推进,关注火电设备及灵活性改造机会 上海证券 2024-04-26(2页) 附下载

附下载")

主要观点新型电力系统推进,新能源问题逐渐凸显双碳目标下,我国持续构建以新能源为主体的新型电力系统,新...

395.67 KB共2页中文简体

1天前220积分

-

电力设备行业点评报告:“以旧换新”倾斜电动车,补贴力度超预期,继续看好板块 东吴证券 2024-04-28(2页) 附下载

附下载")

投资要点事件:自“以旧换新”政策印发之日至24年底,对个人消费者报废国三及以下排放标准燃油乘用车或2...

392.9 KB共2页中文简体

1天前420积分