CXO医疗研发外包深度报告:风物长宜放眼量联储证券2023-12-15.pdf

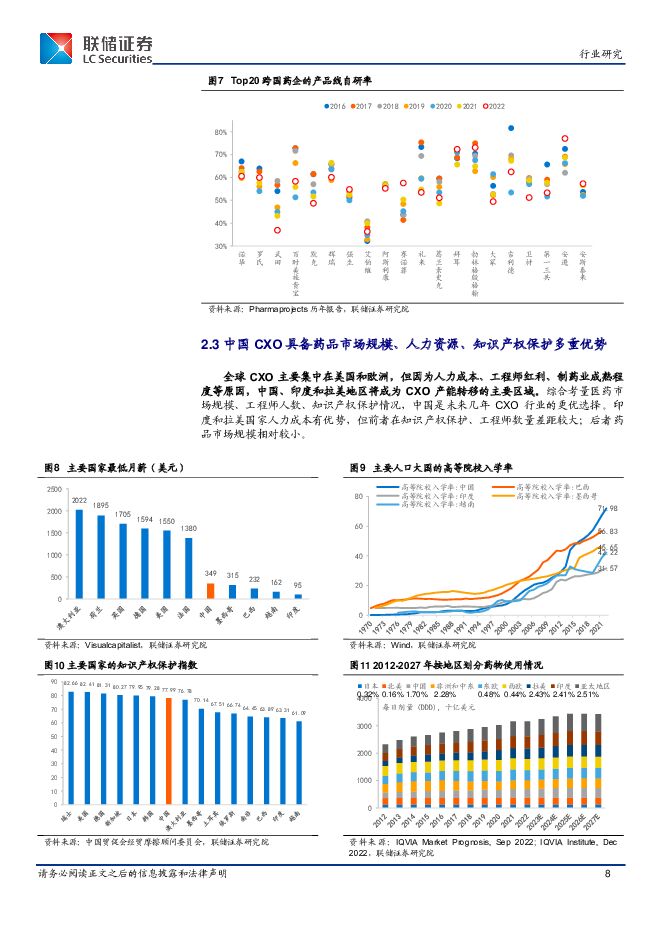

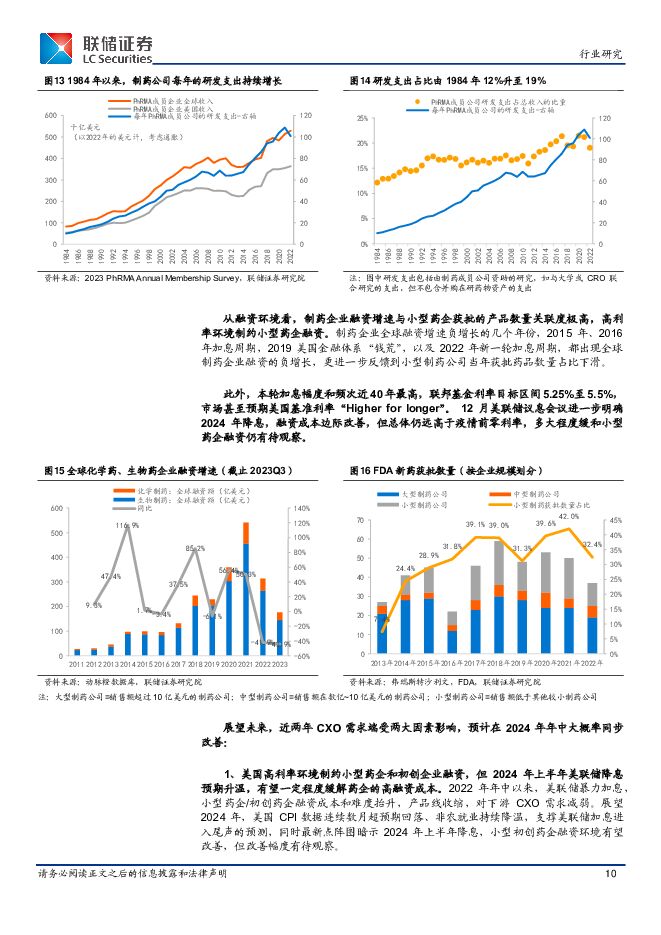

摘要:投资要点:CXO是药物“专利悬崖”、研发效率下滑驱动的药品研产销的代工产业链。面对两大驱动,制药公司都更愿意将其部分研发及生产业务外包给CXO公司,作为缩短上市时间、节省成本、确保合规性及重新分配内部资源的一种手段,自身可以更加专注于新药开发和销售。目前中国、印度和拉美地区是欧美CXO产能转移的主要区域,又以中国CXO的药品市场规模、人力资源、知识产权保护更具优势。CXO短期业绩波动主因是2022年大药企短期研发支出下滑+小型和初创制药公司海外融资环境恶化,2024年年中有望迎来同步改善。1)大中型药企端,2022年因新冠药研发退坡,大中型药企研发支出阶段性下行,但长期看仍大概率保持5%以上高增速。2)小型和初创制药公司端,12月议息会议点阵图进一步明确2024年美联储降息,上半年有望一定程度缓解药企的高融资成本,但缓和幅度有待观察。综合比较产能趋势、盈利能力、客户质量,我们认为CXO板块中CDMO业务仍是当前盈利稳定性和成长性最好的板块。1)客户质量端,大中型药企客户占比高,订单量受短期融资环境恶化的影响小;2)盈利端,CDMO订单附加值更高,持续期较其他板块更长;3)产能端,部分企业虽因新冠大订单,透支部分产能,但我们预计上游大中型企业研发支出大概率5%以上增速,商业化订单增长、产能扩张的基本面不变。建议关注CDMO板块两类机会:1)β行情,受益大中型药企研发开支稳步增长的龙头CDMO,建议关注凯莱英、博腾股份、药明康德等。2)α行情,特种药物对某类专业CRO/CDMO的需求,建议关注GLP-1靶点CDMO诺泰生物、ADC药物的CDMO药明合联。其他板块建议跟进上游融资改善情况,同步关注人均创收能力强、受益国产IND申报高增长的龙头企业,如安全评价CRO龙头昭衍新药、临床CRO龙头泰格医药。风险提示:海外高利率环境持续时间超预期、大中药企业研发支出超预期下滑风险、国内CXO各板块产能过剩风险、地缘政治和经贸摩擦导致CXO产能加速向印度和拉美转移风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医疗服务行业专题报告:HCA Healthcare:强者只会更强大 华福证券 2024-04-26(20页) 附下载

附下载")

投资要点HCA Healthcare是全球最大的连锁医疗集团。公司集医、护、保、教、管全产业链为一体...

2.03 MB共20页中文简体

1天前020积分

-

通策医疗 门诊人数稳步复苏,集采助力种植牙放量 国金证券 2024-04-26(4页) 附下载

通策医疗(600763)业绩简评2024年4月25日,公司发布2023年年度报告,2023年公司实现...

1.09 MB共4页中文简体

1天前018积分

-

祥生医疗 业绩符合预期,笔记本超声高速增长 西南证券 2024-04-28(7页) 附下载

祥生医疗(688358)事件:公司发布2023年年报,实现收入4.8亿元(+27%),实现归母净利润...

1.33 MB共7页中文简体

1天前218积分

-

通策医疗 利润端短期承压,集采影响逐渐消化 平安证券 2024-04-28(4页) 附下载

通策医疗(600763)事项:公司发布2023年年报:实现收入28.47亿元(+4.70%),归母净...

758.35 KB共4页中文简体

1天前018积分

-

心脉医疗 收入增长符合预期,多因素致利润率提升 平安证券 2024-04-28(4页) 附下载

心脉医疗(688016)事项:公司发布2024年一季报,Q1实现营收3.58亿元(+25.38%),...

728.97 KB共4页中文简体

1天前018积分

-

三星医疗 符合预期,配用电国内外多元化发展 国金证券 2024-04-26(4页) 附下载

三星医疗(601567)2024年4月25日晚公司披露年报及一季报,23年全年实现营收114.6亿元...

970.55 KB共4页中文简体

1天前018积分

-

翔宇医疗 业绩符合预期,产品结构改善,毛利率稳步提升 华安证券 2024-04-26(4页) 附下载

翔宇医疗(688626)主要观点:事件:公司发布2023年年报和2024年一季报。2023年,公司实...

492.51 KB共4页中文简体

1天前018积分

-

三星医疗 2023年报&2024年一季报点评:业绩超预期,配用电整体出海在加速 东吴证券 2024-04-28(3页) 附下载

三星医疗(601567)投资要点事件:公司公布23年年报及24年一季报,23年/24Q1分别实现营收...

521.2 KB共3页中文简体

1天前018积分

-

三星医疗 海外在手订单高增,欧洲配电订单落地 中邮证券 2024-04-28(5页) 附下载

三星医疗(601567)投资要点事件:三星医疗发布2023年年报及2024年一季报,2023年实现营...

480.33 KB共5页中文简体

1天前018积分

-

迈瑞医疗 国际市场增长强劲,利润率稳步提升 国金证券 2024-04-28(4页) 附下载

迈瑞医疗(300760)业绩简评2024年4月26日,公司发布2023年年度报告和2024年一季度报...

820.54 KB共4页中文简体

1天前018积分

-

迈瑞医疗 国内外齐头并进,经营业绩高质量发展 平安证券 2024-04-28(4页) 附下载

迈瑞医疗(300760)事项:公司发布2023年报和2024年一季报,2023年全年公司实现营业收入...

786.29 KB共4页中文简体

1天前018积分

-

乐普医疗 24Q1经营趋势向好,看好全年增长恢复 华安证券 2024-04-28(4页) 附下载

乐普医疗(300003)主要观点:事件:公司发布2023年年报和2024年一季报。2023年实现营业...

507.5 KB共4页中文简体

1天前018积分

-

惠泰医疗 惠泰医疗点评报告:电生理手术量增速强劲,血管介入新品迭出 太平洋 2024-04-26(5页) 附下载

惠泰医疗(688617)事件:2024年4月25日晚,公司发布2024年第一季度报告:营业收入4.5...

594.56 KB共5页中文简体

1天前018积分

-

惠泰医疗 2024年一季报点评:经营稳健,利润加速释放 东吴证券 2024-04-26(3页) 附下载

惠泰医疗(688617)投资要点事件:2024年一季度实现营收4.55亿元(+30.20%,表示同比...

546.62 KB共3页中文简体

1天前018积分

-

佰仁医疗 限位可扩外科瓣放量在即,高研发助力产品梯队布局 西南证券 2024-04-28(6页) 附下载

佰仁医疗(688198)投资要点事件:公司发布2023年年报及2024年一季报,2023年实现收入3...

1.21 MB共6页中文简体

1天前018积分

-

翔宇医疗 2023年归母净利润增长81%,持续加大研发投入力度 国信证券 2024-04-25(6页) 附下载

附下载")

翔宇医疗(688626)核心观点2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现...

406.03 KB共6页中文简体

4天前018积分

-

3月财政数据解读:中央支出继续发力,地方支出节奏待提升 联储证券 2024-04-25(13页) 附下载

附下载")

财政收入同比复合增速降幅收窄。1-3月一般公共预算收入同比增长-2.3%。剔除基数因素后,一般公共预...

1.94 MB共13页中文简体

4天前415积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

附下载")

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

5天前020积分

-

2023年中国医疗半导体行业概览:医疗半导体国产化率低但增速迅猛,能否打破进口依赖的困境? 头豹研究院 2024-04-24(8页) 附下载

附下载")

半导体是指常温下导电性能介于导体与绝缘体之间的结晶固体。医疗半导体行业指的是利用半导体技术、材料和工...

958.3 KB共8页中文简体

5天前420积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

5天前018积分