农林牧渔行业专题研究:资金吃紧,产能去化,行业磨底东方财富证券2023-12-13.pdf

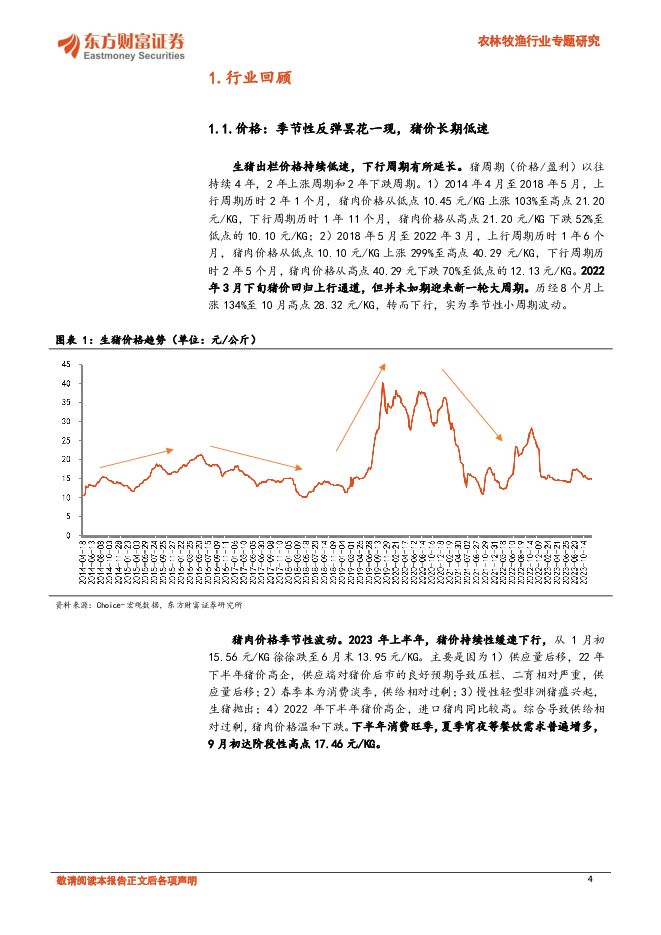

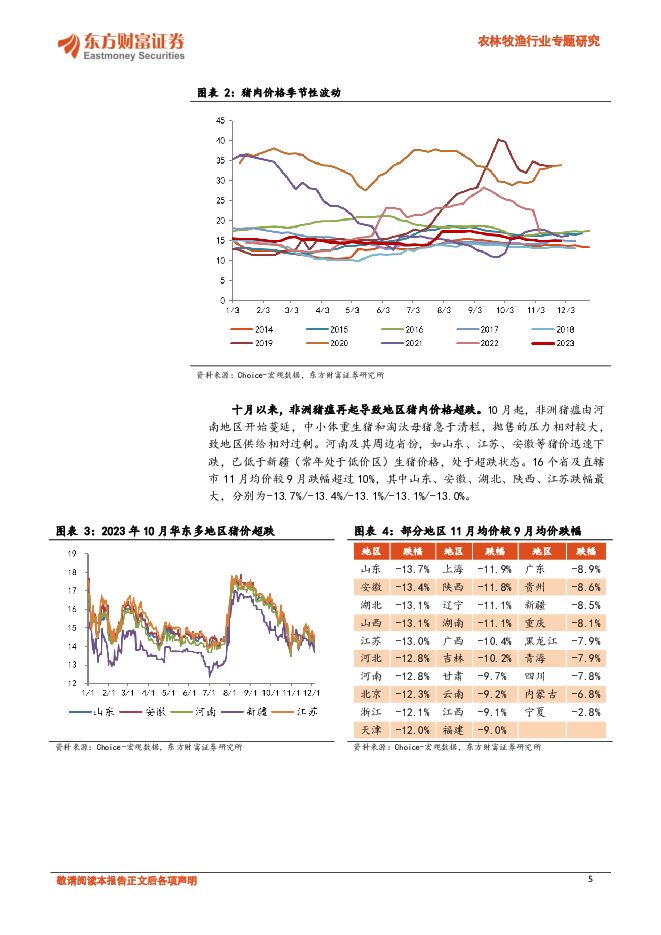

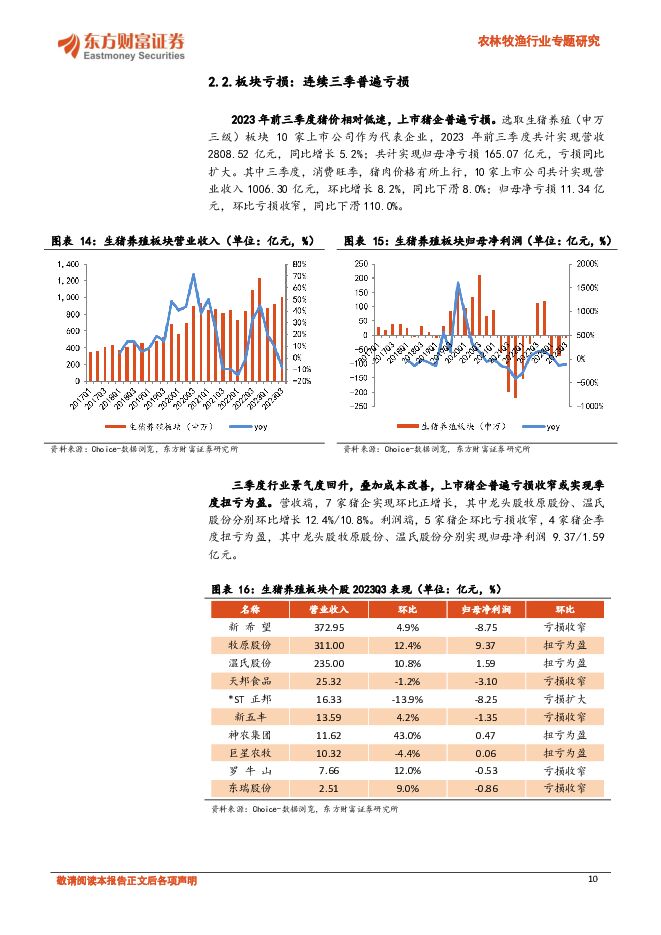

摘要:【投资要点】2023 年生猪出栏价格季节性反弹昙花一现,长期表现低迷。 2023 年上半年,猪价持续性缓速下行,从 1 月初 15.56 元/KG 徐徐跌至 6 月末 13.95 元/KG。下半年消费旺季,夏季宵夜等餐饮需求普遍增多, 9月初达阶段性高点 17.46 元/KG。 10 月以来,非洲猪瘟再起, 抛售的压力相对较大,导致多地区猪肉价格超跌。 2022 年 8 月至 2023 年 2月能繁母猪存栏高于正常保有量,产能相对过剩,叠加冻猪肉进口量大幅增长、成交均重较高,供给处长期相对过剩状态。板块持续亏损, 资金吃紧开支减少。 生猪养殖(申万三级)板块 10家上市公司前三季度共计实现营收 2808.52 亿元,同比增长 5.2%;共计实现归母净亏损 165.07 亿元,亏损同比扩大。较 2020 年受生猪高价刺激的行业积极扩张,当前猪企更加注重精细化运营和降本增效,能繁母猪存栏均处微增或小幅收缩状态。持续性亏损引起资金压力,债务比率持续上升。 10 家猪企平均资产负债率达 70.3%,平均速动比率为 0.38。长期来看,规模化养殖进一步提升,市场预期趋于一致,猪周期有延长趋势。 散户生猪养殖成本较高、抗风险能力差,环保政策要求和猪瘟疫病催化导致规模化进程提速。 上市猪企效率提升, 预期一致,对产能调节更具理性,带动国内行业周期有向美国猪周期延长的趋势。短期来看,猪肉价格持续性低迷、非洲猪瘟导致抛压较重、仔猪价格处于低位持续下行,产能去化持续,明年下半年有望迎来上升周期。【配置建议】生猪价格持续低迷,养殖企业长期亏损,仔猪价格也步入下行通道,在企业现金流吃紧、短时间内猪价反弹有限的情况下,母猪产能有望加速出清,带动生猪养殖行业迎来下一个上升周期。 看好出栏稳健、资金状况相对优势的温氏股份,其次建议关注牧原股份、新五丰、巨星农牧。【风险提示】猪肉价格持续低迷;饲料原材料成本上涨;疫病高发风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔2024年第16周周报:大猪库存加速出清,重视生猪养殖大周期! 天风证券 2024-04-29(15页) 附下载

附下载")

1、生猪板块:前期大猪库存加速出清,猪价反转渐行渐近,重视大周期!1)猪价震荡调整,前期大猪存栏减少...

1.49 MB共15页中文简体

2小时前82720积分

-

农林牧渔行业周报:关注南方降雨对养殖疫情的影响,静待猪周期反转 国投证券 2024-04-29(12页) 附下载

生猪养殖:节前供需博弈猪价窄幅震荡,需关注南方降雨影响价格端:本周生猪均价15.05元/kg,周环比...

768.5 KB共12页中文简体

2小时前72420积分

-

轻工制造行业动态:特种纸行业回暖,掘金稳增长高分红企业 东方财富证券 2024-04-29(2页) 附下载

【事项】国务院4月12日印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》。强化上市公司现...

382.11 KB共2页中文简体

2小时前70420积分

-

天士力 2024年一季报点评:在研产品丰富,业绩增长稳健 东方财富证券 2024-04-29(4页) 附下载

天士力(600535)【投资要点】公司归母净利润稳健增长。2024年一季度,公司实现营业收入20.4...

520.36 KB共4页中文简体

2小时前52518积分

-

华凯易佰 2023年报点评:业绩稳健增长,拓渠道拓区域打开成长空间 东方财富证券 2024-04-29(4页) 附下载

华凯易佰(300592)【投资要点】公司发布2023年报及2024年一季报。公司2023年实现营业收...

521.5 KB共4页中文简体

2小时前36218积分

-

策略周报:短期市场情绪得到基本面保障,节前有望交投相对企稳 东方财富证券 2024-04-29(16页) 附下载

【策略观点】本周(4月22日-26日)创业板综、创成长、创业板50表现居前,涨幅分别为4.75%、4...

1.2 MB共16页中文简体

2小时前95210积分

-

农林牧渔行业周报:均重下行供给压力释放,关注南方雨季非瘟影响 开源证券 2024-04-28(12页) 附下载

周观察:均重下行供给压力释放,关注南方雨季非瘟影响猪价小幅震荡下行,出栏均重下行肥猪折价,供给压力逐...

1.8 MB共12页中文简体

1天前64920积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

1天前40020积分

-

仙乐健康 2023年报点评:多品类同步成长,BF盈利持续提升 东方财富证券 2024-04-26(4页) 附下载

仙乐健康(300791)【投资要点】公司发布23年年报与2024年一季报。公司2023年实现营收35...

507.03 KB共4页中文简体

1天前50918积分

-

旗天科技 2023年报点评:2023年业绩承压,释放数字经济新动能 东方财富证券 2024-04-26(4页) 附下载

旗天科技(300061)【投资要点】4月23日晚间,旗天科技发布2023年年报,公司2023年实现营...

526.94 KB共4页中文简体

1天前27818积分

-

欧圣电气 2023年报&一季报点评:一季度业绩亮眼,盈利能力快速恢复 东方财富证券 2024-04-26(4页) 附下载

欧圣电气(301187)【投资要点】公司2023年度年报及一季报简要:2023年度公司实现营收12....

521.71 KB共4页中文简体

1天前13418积分

-

金智科技 2023年报&一季报点评:业绩稳健向好,静待智慧能源增量显现 东方财富证券 2024-04-26(4页) 附下载

金智科技(002090)【投资要点】近期,公司发布2023年年报及2024年一季报,利润端增长明显。...

522.31 KB共4页中文简体

1天前99718积分

-

光线传媒 2023年报&一季报点评:业绩大幅提升,后续影片可期 东方财富证券 2024-04-26(4页) 附下载

光线传媒(300251)【投资要点】公司发布2023年报及2024年一季报。2023年,公司实现营业...

522.72 KB共4页中文简体

1天前16518积分

-

东方财富 东方财富2024年一季报点评:代销收入明显下降,证券业务相对亮眼 开源证券 2024-04-26(4页) 附下载

东方财富(300059)代销收入明显下降,证券业务相对亮眼2024Q1公司营业总收入/归母净利润为2...

860.36 KB共4页中文简体

1天前98318积分

-

德生科技 2023年报&一季报点评:一卡通卡位优势明显,数据业务放量 东方财富证券 2024-04-26(4页) 附下载

附下载")

德生科技(002908)【投资要点】公司发布2023年年报及2024年一季报。2023年,公司实现营...

524.63 KB共4页中文简体

1天前97518积分

-

爱美客 2024年一季报点评:24Q1归母净利润同比+27%,关注医美龙头的中长期成长空间 东方财富证券 2024-04-26(4页) 附下载

爱美客(300896)【投资要点】公司发布2024年一季报。2024Q1公司实现营收8.08亿元(+...

541.44 KB共4页中文简体

1天前75718积分

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

4天前66420积分

-

农林牧渔:24Q1行业持仓环比微降,关注生猪养殖及水产链 国联证券 2024-04-25(8页) 附下载

附下载")

24Q1农林牧渔行业基金配置小幅回落。2024Q1农林牧渔行业关注度环比小幅回落,具体数据来看,20...

569.28 KB共8页中文简体

4天前78920积分

-

英维克 2023年报&一季报点评:24Q1业绩亮眼,“全链条”平台持续提升竞争力 东方财富证券 2024-04-25(4页) 附下载

附下载")

英维克(002837)【投资要点】近期,公司发布2023年年报及2024年一季报。2023年:营业收...

538.68 KB共4页中文简体

4天前97918积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

附下载")

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

4天前63818积分