保险行业2024年度策略:乐观者胜浙商证券2023-11-15.pdf

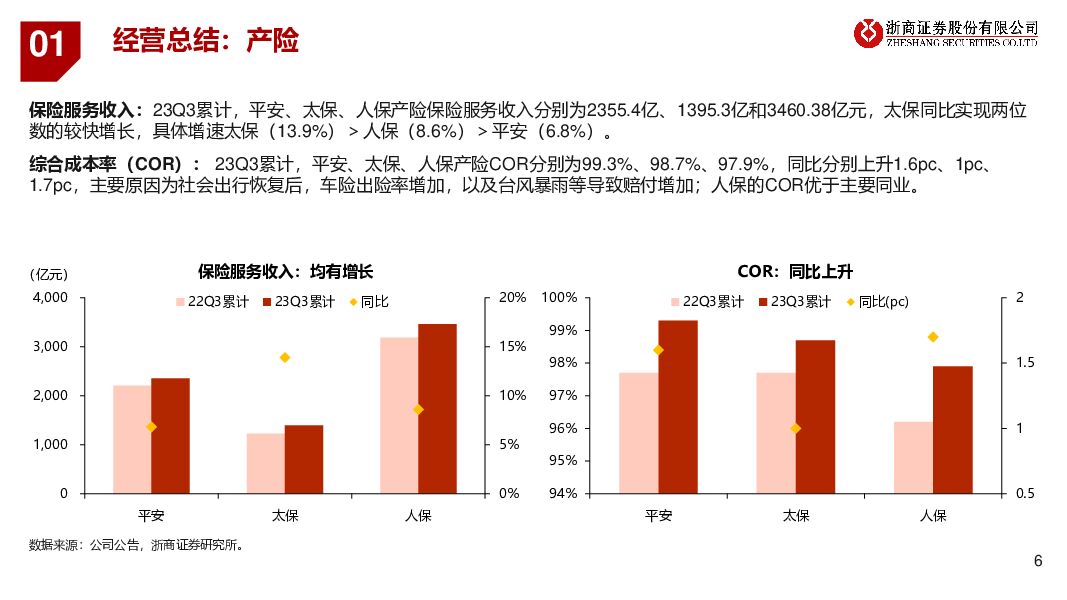

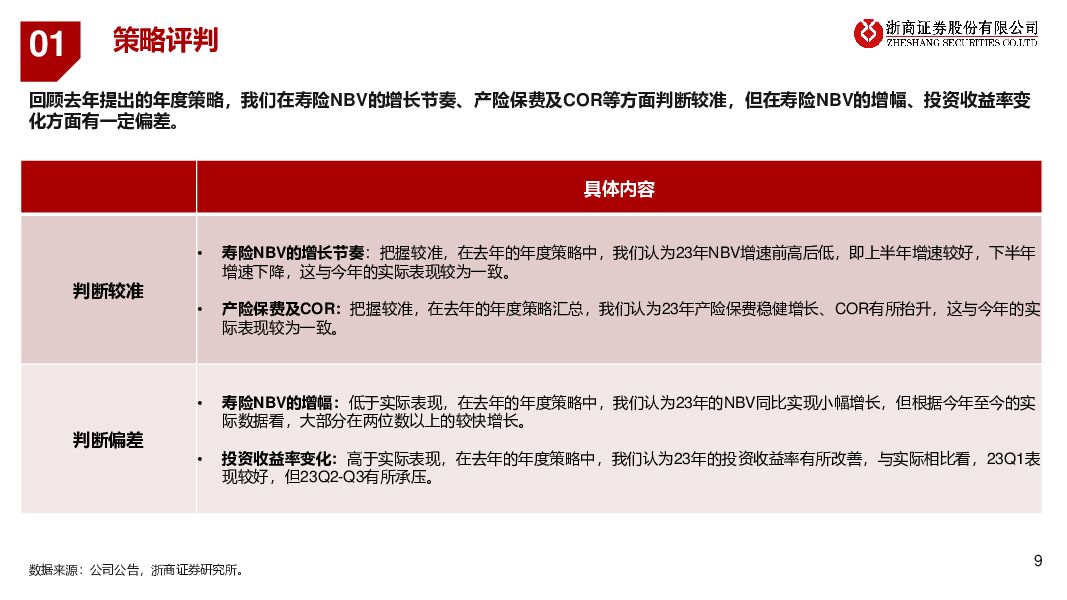

摘要:1、2023年复盘总结经营总结:①寿险:截止23Q3,主要上市险企NBV快速增长,主要由新单保费的增长驱动,太保NBV同比增速居首(36.8%)。②产险:截止23Q3,保险服务收入稳健增长,太保增速最快(13.9%);综合成本率(COR)由于出行恢复、台风暴雨等影响普遍上升。③投资:截止23Q3,投资规模较22Q4均保持7%以上增速,但总投资收益率由于权益市场波动显著承压。行情复盘:今年年初至今,保险板块震荡下跌8.6%,相比沪深300指数,略跑输0.7pc。分节奏看,今年出现3次较为可观的上涨,但9月初至今,持续走低,调整较大。策略评判:回顾去年提出的年度策略,我们在寿险NBV的增长节奏、产险保费及COR等方面判断较准,但在寿险NBV的增幅、投资收益率变化方面有一定偏差。2、2024年行业机会政策端:监管持续规范经营环境,鼓励满足健康养老需求,引导长期投资,坚定推进行业高质量发展。人身险:①NBV:预计NBV增长11.4%,增速边际回落,节奏看,24Q2或为增速低点。②渠道:预计代理人规模降幅收窄,产能同比抬升,银保等多元渠道贡献进一步提升。③产品:预计储蓄险的市场需求依然旺盛,重疾险销售或企稳筑底。财产险:预计车险保费增速平稳,非车险快增,总体保费实现高个位数增长;COR有所改善。资产端:预计长端利率趋于震荡,权益市场或有回暖,地产风险缓释,保险投资端有望改善。预期差:市场对于保险板块过于悲观,我们认为保险资负两端仍存在超预期机会:负债端或有阶段性超预期(24Q1/24Q3),资产端在于稳增长政策加码及资本市场改革举措带来的市场反弹。3、投资建议资产端催化带来保险板块贝塔行情,寿险负债端延续增长趋势,并仍有阶段性超预期机会,推荐:①资产端高弹性的中国人寿,②NBV增长韧性较强的中国平安、中国太保。产险延续景气,头部险企强者恒强,推荐量升质优的中国财险。4、风险提示:宏观经济失速;地产风险扩大;长端利率大幅下行;资本市场大幅波动;严监管政策加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2024Q1基金非银重仓点评:保险和券商持仓降至低位,高股息再获加仓 开源证券 2024-04-24(5页) 附下载

附下载")

2024Q1券商、保险板块以及金融信息服务个股受到减仓,江苏金租获加仓2024Q1主动型基金重仓股中...

789.31 KB共5页中文简体

2天前220积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

2天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

2天前218积分

-

保险Ⅱ行业点评报告:《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》点评-市场化理念下激活风险识别与定价能力 东吴证券 2024-04-22(5页) 附下载

》点评-市场化理念下激活风险识别与定价能力 东吴证券 2024-04-22(5页) 附下载")

投资要点事件:国家金融监督管理总局下发《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》(...

507.74 KB共5页中文简体

4天前020积分

-

商监管趋严,保险投资端压力或将缓释 中航证券 2024-04-18(12页) 附下载

附下载")

市场表现:本期(2024.4.8-2024.4.12)非银(申万)指数-5.70%,行业排名29/3...

1.33 MB共12页中文简体

1周前220积分

-

保险Ⅱ行业点评报告:3月财险保费增速回暖,2024年负债端展望乐观 开源证券 2024-04-18(6页) 附下载

附下载")

3月人身险保费保持正增长,Q1NBV预计延续高增长,全年负债端展望乐观(1)2024年3月5家上市险...

982.03 KB共6页中文简体

1周前220积分

-

金融行业周报:新“国九条”将有效支持上市公司质量提升 利好券商与保险板块 华龙证券 2024-04-17(11页) 附下载

附下载")

本周观点:上周(4月8日至4月12日)A股市场整体下行,沪深300指数下跌2.58%,全年上涨1.3...

1.33 MB共11页中文简体

1周前020积分

-

保险行业研究:2023年报综述:资产端拖累利润表现,分红韧性强劲国金证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.66 MB共22页中文简体

1周前220积分

-

金融行业周报:2023年报业绩逐步披露 券商分化 银行保险承压 华龙证券 2024-04-09(10页) 附下载

附下载")

上周(4月1日至4月3日)A股市场整体维持震荡,沪深300指数上涨0.86%,全年上涨3.98%,非...

1.31 MB共10页中文简体

2周前1020积分

-

保险业2023年财报综述:负债改革延续,资产收益承压 国信证券 2024-04-08(17页) 附下载

附下载")

核心观点新会计准则影响凸显,归母净利润承压。2023年,A股5家上市险企累计实现营业收入27002....

971.25 KB共17页中文简体

2周前920积分

-

保险行业2月月报:寿险保费增速明显提升,产险单月增速转负 海通国际 2024-04-03(12页) 附下载

附下载")

投资要点:2月单月人身险公司原保费收入同比+17%,较1月提升9pct;健康险同比+9%,产险单月增...

2.06 MB共12页中文简体

2周前31820积分

-

非银金融行业周报:券商一季报同比或仍有压力,保险负债端延续高景气 开源证券 2024-04-07(10页) 附下载

附下载")

周观点:券商一季报同比或仍有压力,保险负债端延续高景气(1)本周五清明节假期香港恒生指数-0.01%...

1.06 MB共10页中文简体

2周前86220积分

-

新华保险 业务结构加速优化,NBV表现显著增长 国投证券 2024-04-03(5页) 附下载

附下载")

新华保险(601336)事件:公司披露2023年年报,全年实现归母净利润87亿元(YoY-11.3%...

566.35 KB共5页中文简体

2周前40318积分

-

新华保险 NBV表现优异,资本市场波动拖累净利润 国联证券 2024-03-31(3页) 附下载

附下载")

新华保险(601336)事件:公司发布2023年年报,公司全年实现NBV30.24亿。新准则下公司实...

338.01 KB共3页中文简体

3周前66818积分

-

新华保险 渠道转型,立意长远 国信证券 2024-03-29(5页) 附下载

附下载")

新华保险(601336)核心观点新会计准则实施及投资收益拖累业绩表现。受新会计准则实施及资本市场波动...

322.88 KB共5页中文简体

3周前78018积分

-

新华保险 渠道改革效果显现,核心指标明显改善 信达证券 2024-03-28(4页) 附下载

附下载")

新华保险(601336)事件:新华保险发布2023年年报,2023年公司实现保费收入1659.03亿...

465.59 KB共4页中文简体

4周前81418积分

-

新华保险 2023年报点评:高利差依赖加剧业绩与价值的波动敏感性 东吴证券 2024-03-28(5页) 附下载

附下载")

新华保险(601336)投资要点事件:新华保险披露2023年年报:实现新准则下归母净利润87.12亿...

362.08 KB共5页中文简体

4周前33818积分

-

非银行金融行业点评报告:银保结构优化显著,阳光保险23年NBV高增 平安证券 2024-03-27(2页) 附下载

附下载")

事项:阳光保险发布2023年报,集团全年总保费1189.1亿元(YoY+9.3%),归母净利润37....

485.39 KB共2页中文简体

4周前94720积分

-

金融行业周报:政策利好券商与保险投资端业务 华龙证券 2024-03-20(11页) 附下载

附下载")

上周(3月11日至3月15日)A股市场整体维持震荡,沪深300指数上周小幅上涨0.71%,全年上涨4...

1.24 MB共11页中文简体

1个月前6620积分

-

保险Ⅱ行业深度报告:寿险内含价值精算假设调整分析与展望 东吴证券 2024-03-18(25页) 附下载

附下载")

投资要点上市险企2023年年报披露在即,我们预计内含价值(EV)经济假设将会更新。EV中的有效业务价...

1.99 MB共25页中文简体

1个月前86920积分