房地产行业2023年三季度全国法拍市场监测报告:挂拍总量58.4万套创新高,成交率不及同期中国指数研究院2023-11-09.pdf

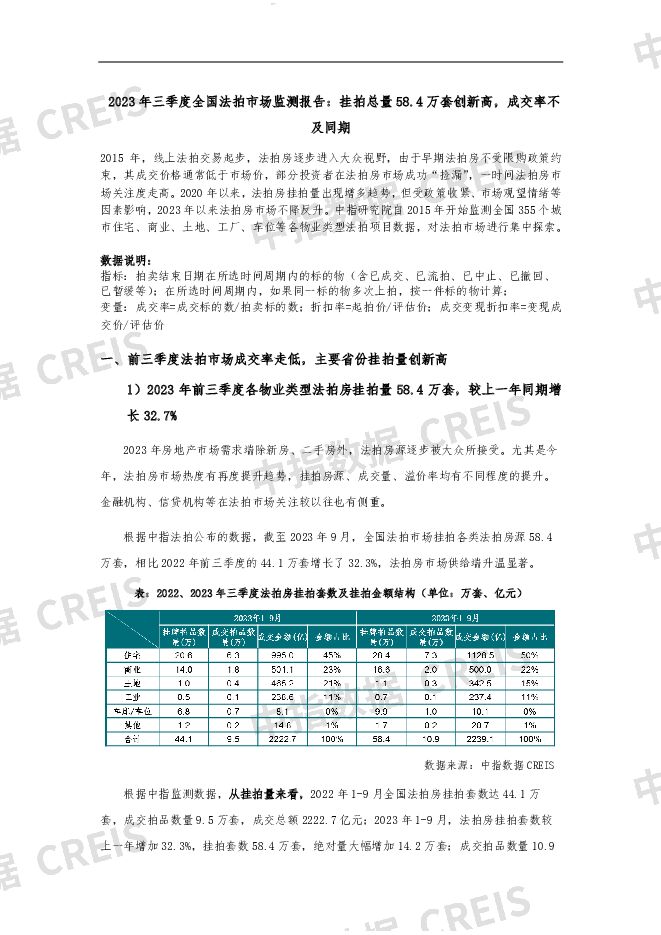

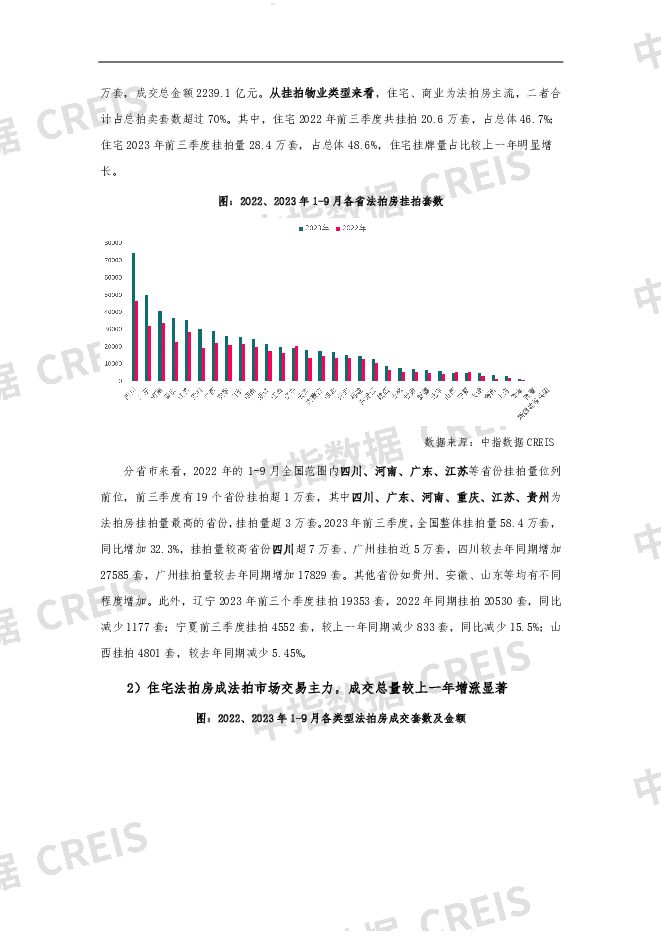

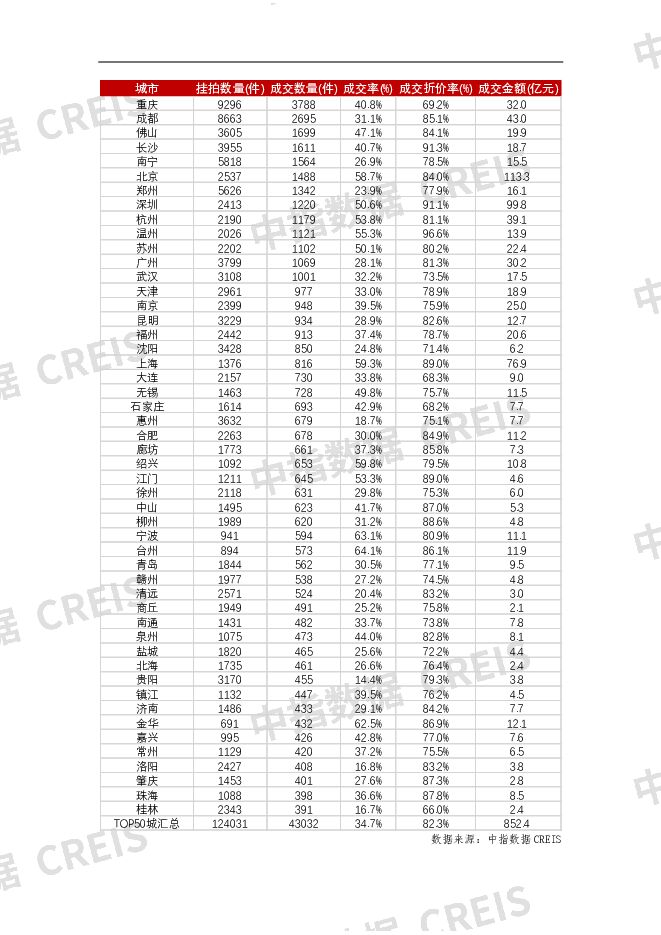

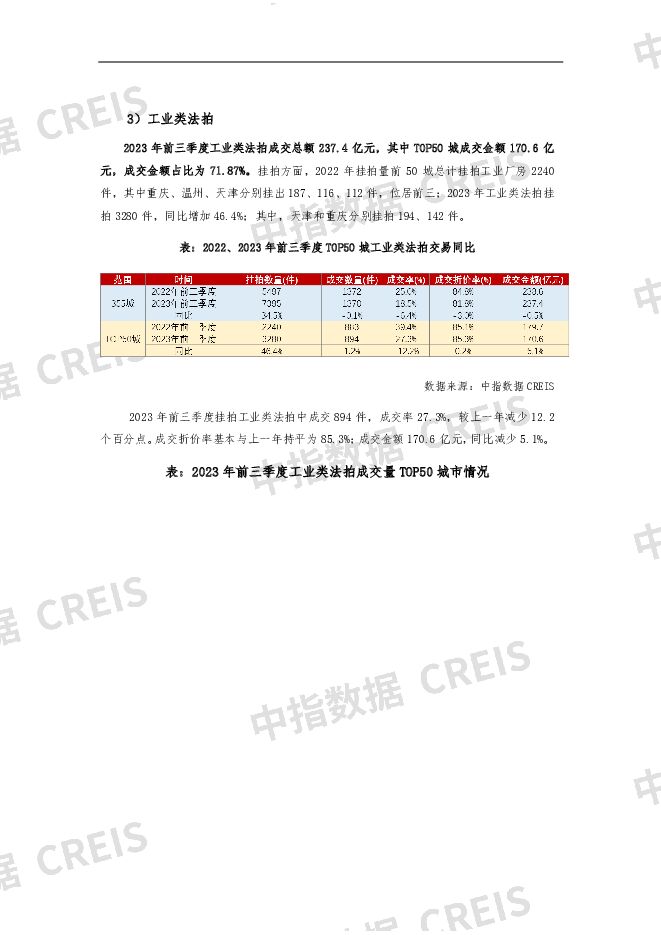

摘要:2015年,线上法拍交易起步,法拍房逐步进入大众视野,由于早期法拍房不受限购政策约束,其成交价格通常低于市场价,部分投资者在法拍房市场成功“捡漏”,一时间法拍房市场关注度走高。2020年以来,法拍房挂拍量出现增多趋势,但受政策收紧、市场观望情绪等因素影响,2023年以来法拍房市场不降反升。中指研究院自2015年开始监测全国355个城市住宅、商业、土地、工厂、车位等各物业类型法拍项目数据,对法拍市场进行集中探索。数据说明:指标:拍卖结束日期在所选时间周期内的标的物(含已成交、已流拍、已中止、已撤回、已暂缓等);在所选时间周期内,如果同一标的物多次上拍,按一件标的物计算;变量:成交率=成交标的数/拍卖标的数;折扣率=起拍价/评估价;成交变现折扣率=变现成交价/评估价一、前三季度法拍市场成交率走低,主要省份挂拍量创新高1)2023年前三季度各物业类型法拍房挂拍量58.4万套,较上一年同期增长32.7%2023年房地产市场需求端除新房、二手房外,法拍房源逐步被大众所接受。尤其是今年,法拍房市场热度有再度提升趋势,挂拍房源、成交量、溢价率均有不同程度的提升。金融机构、信贷机构等在法拍市场关注较以往也有侧重。根据中指法拍公布的数据,截至2023年9月,全国法拍市场挂拍各类法拍房源58.4万套,相比2022年前三季度的44.1万套增长了32.3%,法拍房市场供给端升温显著。根据中指监测数据,从挂拍量来看,2022年1-9月全国法拍房挂拍套数达44.1万套,成交拍品数量9.5万套,成交总额2222.7亿元;2023年1-9月,法拍房挂拍套数较上一年增加32.3%,挂拍套数58.4万套,绝对量大幅增加14.2万套;成交拍品数量10.9万套,成交总金额2239.1亿元。从挂拍物业类型来看,住宅、商业为法拍房主流,二者合计占总拍卖套数超过70%。其中,住宅2022年前三季度共挂拍20.6万套,占总体46.7%;住宅2023年前三季度挂拍量28.4万套,占总体48.6%,住宅挂牌量占比较上一年明显增长。分省市来看,2022年的1-9月全国范围内四川、河南、广东、江苏等省份挂拍量位列前位,前三季度有19个省份挂拍超1万套,其中四川、广东、河南、重庆、江苏、贵州为法拍房挂拍量最高的省份,挂拍量超3万套。2023年前三季度,全国整体挂拍量58.4万套,同比增加32.3%,挂拍量较高省份四川超7万套、广州挂拍近5万套,四川较去年同期增加27585套,广州挂拍量较去年同期增加17829套。其他省份如贵州、安徽、山东等均有不同程度增加。此外,辽宁2023年前三个季度挂拍19353套,2022年同期挂拍20530套,同比减少1177套;宁夏前三季度挂拍4552套,较上一年同期减少833套,同比减少15.5%;山西挂拍4801套,较去年同期减少5.45%。2)住宅法拍房成法拍市场交易主力,成交总量较上一年增涨显著从全国范围来看,法拍房整体成交率处在较低水平,2022年1-9月挂拍44.1万套,成交9.5万套,总成交金额2222.7亿元,按套数计算成交率为21.4%。受上一年法拍房限购政策全面执行,一定程度导致法拍房成交率下滑,2023年1-9月共成交10.9万套,按套计算成交率18.6%,较上一年小幅下滑2.8个百分点。从成交结构来看,住宅为法拍房成交主力。2022年前三季度,住宅成交6.28万套,占成交总量的66.5%,成交金额约995亿元,占成交总金额44.8%;2023年前三季度,法拍房挂拍量、成交量整体上涨,其中各类法拍房源成交量接近10.9万套,住宅共成交7.29万套,占成交总量77.1%,成交总金额1128.5亿元,占成交总金额50.4%,法拍住宅项目占有量进一步提升。2023年1-9月,各物业类型法拍房成交率较上一年有明显变化、成交折价率均较上一年略有下行。2023年前三季度整体成交率为18.6%,住宅类法拍房成交率为25.7%,土地类法拍成交率最高26.8%,而商业类法拍房成交率仅为12%。2022年前三季度,住宅类法拍房成交率为30.5%,土地类法拍成交率达到37.2%,商业类法拍房源成交率为12.9%。整体来看2023年法拍房源成交率较上一年明显走低。折价率即成交价/评估价,当折价率低于100%时,折价率越低则表明成交折扣越大,而折价率高于100%时则表明溢价成交。2023年1-9月法拍项目整体成交折价率为76.9%,较上一年79.4%折价率略有下行。从折价率方面,住宅、工业类法拍房折价率较高,分别为81.9%、81.8%。工业类法拍房在2022年折价率达84.8%,今年前三个季度平均较上一年折价率有小幅下降。住宅类法拍房折价率幅度略有走低,其中住宅类法拍房在2022年折价率达83.3%,住宅类法拍折价率2023年前三个季度降至81.9%,较上一年下降1.4个百分点。成交绝对总量较上一年增涨,集中在头部省市地区,但成交率不增反降,整体成交增长基于挂拍量增加。分省市成交套数来看,2023年,广东、江苏2省份成交量明显高于其他省份,成交超10000套。相较于上一年成交量较高的广东、江苏、浙江成交量约增长1000套以上。其中,广东2022年1-9月成交量10431套位居第一,成交率32.7%;2023年1-9月广东省成交量增长至12172套,成交率24.5%。2023年前三季度,基于法拍挂拍数量增加,广东、江苏、四川、浙江等多个省法拍房成交绝对量较上一年明显增加,但成交率均出现不同程度下滑,整体来看,法拍房绝对成交量呈增长趋势。从法拍房成交率来看,头部省市成交量虽然增长明显,但成交率较上一年同期放缓。2022年1-9月全国32个省份平均成交率在21.4%,其中北京、上海等省市成交率高于50%。2023年1-9月全国32个省份平均成交率较上一年下降约2.8个百分点,平均成交率18.7%。头部省份成交率均不高于50%,上海成交率最高为45.3%;浙江省成交率41.8%排在第二;北京、福建省成交率在30~40%之间。与上一年相比,前三季度有4个城市成交绝对量较上一年减少,同时有24个省市成交率较上一年同期降低。此外从成交量和成交率的变化可以看出受法拍挂拍项目增多趋势亦比较明显。二、法拍市场头部城市集中趋势明显,各类法拍房源成交率不同趋势下降1)住宅类法拍房从各城市法拍住宅房源挂拍量、成交量来看,法拍房市场主要集中于高能级城市。2023年挂拍283637套,同比增长37.6%,成交72931套,同比增长16%,成交率25.7%,较上一年下滑4.8个百分点。TOP50城挂拍方面,2022年挂拍量前50城总计挂拍住宅房源91682套,top10城市集中在重庆、成都、郑州、南宁、长沙、沈阳等二线城市,top10城市累计挂拍36512套,占top50城市39.8%。2022年成交法拍房源TOP50城市累计成交38216套,累计成交金额770.2亿元,TOP10城市成交数量占其中40%,成交金额占其中45%。2023年法拍住宅房源TOP50城市挂拍合计124031套,其中重庆挂拍9296套位居第一,领先于其他城市;成都挂拍8663套位列第二,南宁挂拍5818套排第三。郑州、长沙、广州、惠州、佛山、沈阳、昆明等城市位居挂拍数量TOP10,这些城市累计挂拍51051套,占top50城市41.2%,集中度较上一年提升1.35个百分点。2023年TOP50城市前三个季度累计成交43032套,累计成交金额852.4亿元,TOP10城市成交数量占其中41.1%,成交金额占其中48.2%。挂拍量的大幅增加带动绝对成交量的提升,但成交率略有下滑。2022年1-9月,成交量TOP50城市中金华成交率最高,达到82.6%,挂拍914套,成交755套。台州、绍兴、宁波、杭州、北京等城市成交率均高于70%。2023年1-9月,成交量TOP50城市中台州成交率最高,为64.1%,此外仅金华、宁波两个城市成交率高于60%;北京2023年前三季度中挂拍2537套,成交1488套,成交率58.7%,较上一年明显走低。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

附下载")

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

2天前57320积分

-

房地产行业周报:广州优化不动产登记,上海推进“城中村”改造 华福证券 2024-04-29(12页) 附下载

周度观点:广州:优化不动产登记服务,创新开展土地“带押过户”4月22日,广州市规划和自然资源局发布《...

1.28 MB共12页中文简体

2天前62320积分

-

房地产行业研究周报:一手房成交环比增加,多地出台购房新政 中泰证券 2024-04-29(18页) 附下载

附下载")

房地产行业周报-20240428一周行情回顾本周,申万房地产指数上涨3.1%,沪深300指数上涨1....

997.51 KB共18页中文简体

2天前20220积分

-

房地产行业研究:成都全域取消限购,多措并举促进楼市稳定 国金证券 2024-04-29(6页) 附下载

附下载")

事件4 月 28 日, 成都市住建局发布《关于进一步优化房地产市场平稳健康发展政策措施的通知》。本次...

884.23 KB共6页中文简体

2天前45920积分

-

房地产行业点评:对当下地产链投资的两大策略 平安证券 2024-04-29(3页) 附下载

事项:近期地产板块及相关产业链持续大涨。平安观点:多重因素导致地产板块反弹。4月(截止26日)重点5...

462.16 KB共3页中文简体

2天前19520积分

-

房地产行业研究:深圳启动以旧换新,LPR环比持平 国金证券 2024-04-28(20页) 附下载

行业点评本周A股地产、港股地产、物业板块均上涨。本周(4.20-4.26)申万A股房地产板块涨跌幅为...

2.32 MB共20页中文简体

3天前72620积分

-

房地产24年一季度基金持仓点评:持仓已至低位,关注困境反转 天风证券 2024-04-28(21页) 附下载

行业追踪(2024.4.20-2024.4.26)公募持仓:地产股持仓继续回落,相对标准行业低配0....

2.02 MB共21页中文简体

3天前42720积分

-

房地产行业:253亿元!上海2024年首批集中供地收官,占全年商品住房用地计划供应总量7.7% 城市测量师行 2024-04-28(8页) 附下载

今年首轮集中供地交易活动于4月16日落下帷幕。本批次分2轮进行,共计出让11幅地块,土地总面积为33...

1.71 MB共8页中文简体

3天前22820积分

-

房地产行业第17周周报:新房成交同比跌幅收窄,二手房成交环比微增 信达证券 2024-04-28(16页) 附下载

摘要:一周行情回顾:本周(2024/04/22-2024/04/28)申万房地产指数上涨3.10%,...

1.57 MB共16页中文简体

3天前17020积分

-

房地产行业:2024年3月上海商办买卖市场 城市测量师行 2024-04-28(10页) 附下载

3月,上海商办物业新增供应总面积在经历两个月的低迷后出现大幅反弹。分类来看,商业物业共总供应面积接近...

1.57 MB共10页中文简体

3天前21420积分

-

房地产行业:2024年3月上海住宅买卖市场 城市测量师行 2024-04-28(8页) 附下载

3月,上海新房市场供应量再度突破100万平方米,成交量攀升至76万平方米,供求两端基本回归正常水平。...

1.4 MB共8页中文简体

3天前28420积分

-

房地产行业:2024年3月上海土地招拍挂市场 城市测量师行 2024-04-28(5页) 附下载

整体概览2024年一批次首轮宅地出让完成;常态化供地市场再度下探3月,上海2024年第一批次首轮集中...

1.25 MB共5页中文简体

3天前95320积分

-

房地产行业周报:成都全面取消住房限购,深圳、南京实施商品房“以旧换新” 开源证券 2024-04-28(14页) 附下载

核心观点:成都全面取消住房限购,深圳南京相继实施商品房“以旧换新”本周我们跟踪的64城新房成交面积同...

1.34 MB共14页中文简体

3天前59920积分

-

房地产行业:2024年1季度上海办公租赁市场分析报告 城市测量师行 2024-04-28(7页) 附下载

附下载")

2024年第一季度上海办公租赁需求疲弱,市场租赁情绪较低。小面积房源带看量上升,整体问询量稍有增加。...

1022.92 KB共7页中文简体

3天前57220积分

-

2024年4月房地产市场跟踪:双轨制渐行渐近,关注配售型保障房对商品房市场的冲击 中诚信国际 2024-04-28(9页) 附下载

行业热点配售型保障性住房对商品房市场影响:对保障房体系的完善健全可充分满足核心城市的刚性住房需求,为...

869.25 KB共9页中文简体

3天前17920积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

附下载")

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

6天前16020积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

附下载")

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

6天前39520积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

附下载")

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

6天前92110积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

附下载")

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

7天前81620积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

附下载")

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

7天前43920积分