口腔医疗服务行业报告(一):种植牙集采后,如何判断行业长期空间?华福证券2023-10-26.pdf

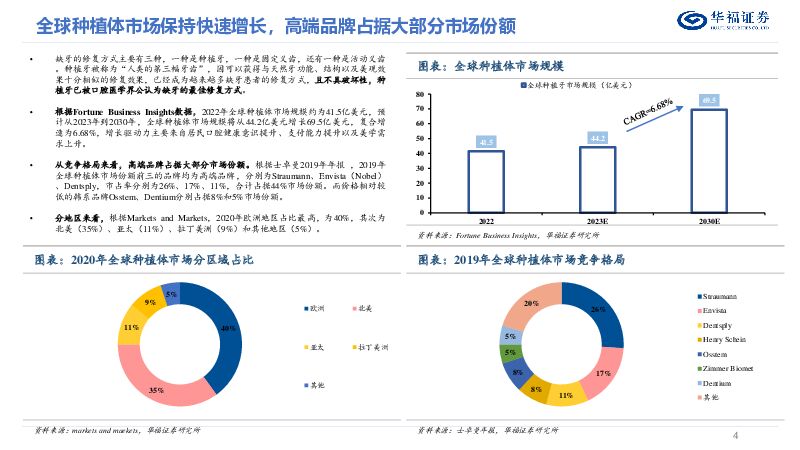

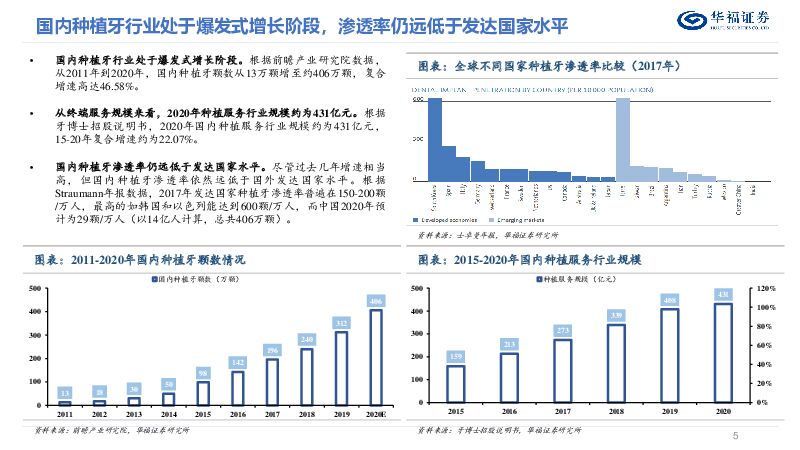

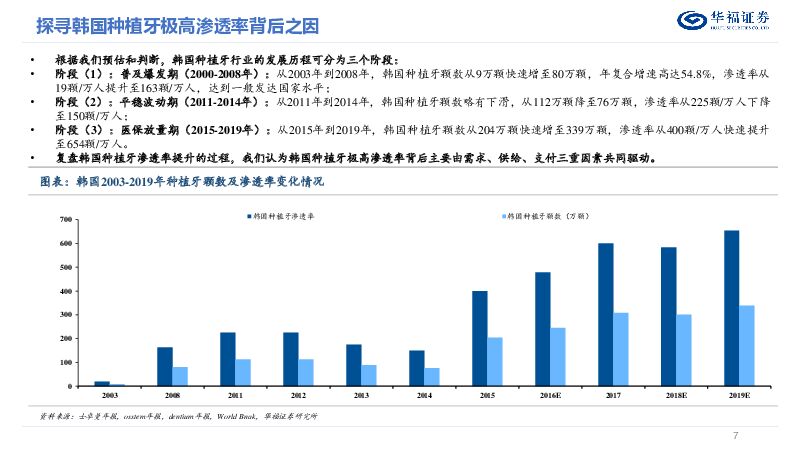

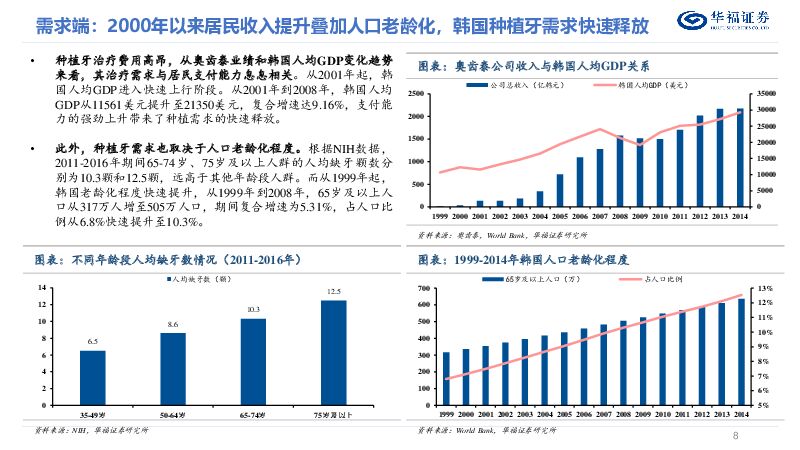

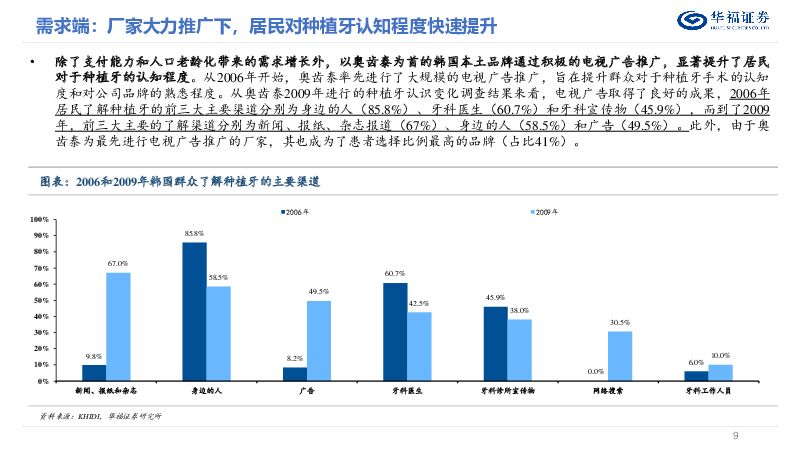

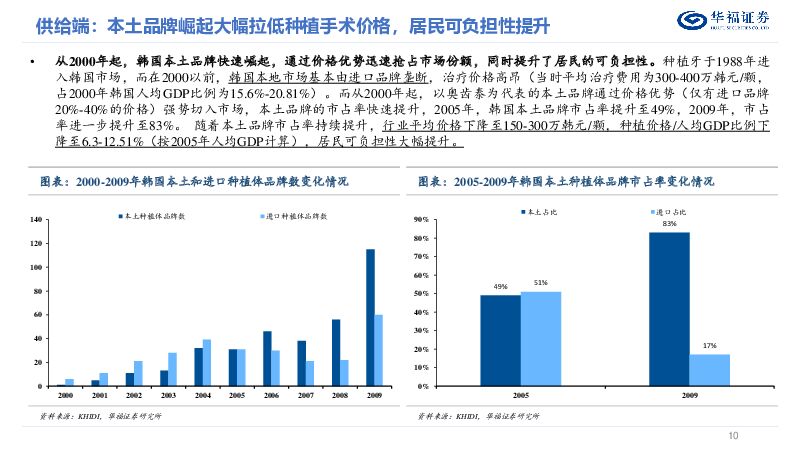

摘要:投资要点种植牙:缺牙最佳修复方式,国内渗透率仍处于极低水平,行业成长空间巨大。种植牙为牙缺损最佳修复方式,具有不伤害邻牙、咀嚼力恢复好、外表美观等优势。2022年全球种植体市场(出厂价口径)规模为41.5亿美元。预计23-30年仍将维持6%以上的增速。国内种植牙市场过去几年处于爆发式增长势头,从2011-2020年种植牙颗数复合增速高达47%,2020年国内种植牙颗数约为406万颗,终端市场规模约为431亿元。但目前国内种植牙渗透率仅为29颗/万人,相比发达国家平均水平150-200颗/万人(最高的韩国能达600颗/万人),渗透率差距非常明显,行业成长空间巨大。探寻韩国极高种植牙渗透率背后之因:种植牙医保政策杠杆倍数达4.8-5.5倍。韩国市场种植牙渗透率冠绝全球,探寻背后之因,我们认为主要有三方面原因:(1)需求端:人口老龄化和支付能力提升驱动种植牙需求开始增长,而本土品牌从2006年积极的广告推广极大提升了居民对于种植牙的认知程度,进一步释放需求;(2)供给端:本土品牌的崛起一方面拉低了行业价格,另一方面它们积极培育出大量具有种植经验的口腔医生,提高价格和医疗资源可及性;(3)支付端:种植牙纳入医保支付一方面直接降低了患者的负担成本,释放出更多的种植需求。另一方面,种植牙纳入医保实际也起到了广泛的患者教育作用,带动了非医保报销种植体的需求上升,医保杠杆撬动效应突出。根据我们测算,韩国种植牙医保杠杆倍数预计为4.8-5.5倍。种植牙集采后,如何判断行业长期空间?(1)需求端:国内已经入老龄化加速阶段,2020年国内缺牙潜在治疗需求颗数达26亿颗,治疗需求旺盛。根据测算,种植牙集采后行业平均价格从1.06万/颗降至0.59万/颗(-45%),种植牙价格占人均GDP比例从14.8%降至6.8%,已达到发达国家水平,居民支付可负担性大幅提升。此外,我们认为持续近两年的种植牙集采实际上在全国范围内起到了良好的推广作用,有望复刻韩国种植牙医保政策的杠杆效应。(2)供给端:在良好职业前景驱动下,近年来国内牙医数快速增长,预计2030年国内每万人牙医数将增至635人,达到发达国家水平。我们预计,在中性假设下,国内2030年种植牙终端市场规模将增至1815亿元,20-30年CAGR为15.5%。投资建议:建议关注(1)提供种植牙治疗的终端服务机构(通策医疗、瑞尔集团);(2)受益于种植牙放量的上游耗材标的(正海生物、国瓷材料);(3)受益于种植牙放量的上游设备厂商(美亚光电)。风险提示:政策风险、种植量放量不及预期风险、医疗事故风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

人形机器人观点更新:Optimus24年底应用、25年底销售,进展符合预期 华福证券 2024-04-25(2页) 附下载

附下载")

投资要点:马斯克在特斯拉24Q1交流中表示:将特斯拉视为仅仅是汽车公司是不准确的,应视其为机器人技术...

289.76 KB共2页中文简体

3天前220积分

-

钢铁行业出口点评:关税调整对钢材出口影响有限,钢材出口量增价减警惕“质”的下降 华福证券 2024-04-25(3页) 附下载

附下载")

投资要点:事件1)据Mysteel消息,4月23日巴西商务外贸执行管理委员会发布正式文件,宣布增加1...

1.18 MB共3页中文简体

3天前020积分

-

电力设备行业动态跟踪:首次实现无人机跨海货运,低空经济蓝图加速落地 华福证券 2024-04-25(2页) 附下载

附下载")

投资要点:琼粤两地首次实现无人机货运跨海飞行2024年4月24日,航天时代飞鹏有限公司的FP-98“...

302.2 KB共2页中文简体

3天前020积分

-

燕京啤酒 营收稳增,利润率提升逻辑逐步兑现 华福证券 2024-04-25(3页) 附下载

附下载")

燕京啤酒(000729)事件:燕京啤酒发布 2024 年一季度报告, 公司 24Q1 实现营收 35...

374.34 KB共3页中文简体

3天前218积分

-

行动教育 增速继续超预期,收款保障增长确定性 华福证券 2024-04-25(3页) 附下载

附下载")

行动教育(605098)投资要点:24Q1 归母净利润+34%, 收款+32%至 1.6 亿元, 均...

360.47 KB共3页中文简体

3天前018积分

-

翔宇医疗 2023年归母净利润增长81%,持续加大研发投入力度 国信证券 2024-04-25(6页) 附下载

翔宇医疗(688626)核心观点2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现...

406.03 KB共6页中文简体

3天前018积分

-

佩蒂股份 盈利拐点已至,24Q1大超预期 华福证券 2024-04-25(3页) 附下载

佩蒂股份(300673)投资要点:业绩拐点已至,24Q1收入同增142.37%,归母净利润同增209...

382.3 KB共3页中文简体

3天前018积分

-

传媒行业:国产大模型专题:被低估的大模型“腾讯混元” 华福证券 2024-04-24(24页) 附下载

附下载")

摘要一、基础能力测试:混元VS Claude3VS Mistral1、数学能力:Claude3>混元...

7.13 MB共24页中文简体

4天前220积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

附下载")

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

4天前020积分

-

食品饮料行业专题报告:浅析功能性糖醇的应用空间及市场格局 华福证券 2024-04-24(13页) 附下载

附下载")

投资要点:应用空间广泛,功能性糖醇需求持续扩容。伴随着全球无糖/低糖的消费风潮以及复配技术的不断优化...

1.29 MB共13页中文简体

4天前220积分

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

附下载")

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

4天前220积分

-

社会服务:24Q1商社板块持仓上升,建议关注结构性机会 国联证券 2024-04-24(9页) 附下载

附下载")

社会服务、商贸零售、美容护理基金重仓比例均环比上升2024Q1社会服务、商贸零售、美容护理基金重仓持...

865.09 KB共9页中文简体

4天前020积分

-

碳中和政策持续加码,生物柴油行业迎来发展良机 深圳汉鼎智库咨询服务 2024-04-24(4页) 附下载

附下载")

生物柴油是指植物油(如菜籽油、大豆油、花生油、玉米油、棉籽油等)、动物油(如鱼油、猪油、牛油、羊油等...

502.08 KB共4页中文简体

4天前220积分

-

数据产量迅猛增长,大数据产业发展前景广阔 深圳汉鼎智库咨询服务 2024-04-24(4页) 附下载

大数据行业可分为基础设施支撑层、数据服务层和融合应用层。近年来,大数据行业在全球范围内得到了广泛关注...

586.69 KB共4页中文简体

4天前220积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

4天前220积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

附下载")

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

4天前220积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

4天前520积分

-

消费社会模型2.0:从四次工业革命说起——以美国为例 华福证券 2024-04-24(65页) 附下载

投资要点消费社会模型2.0搭建。我们致力于搭建适用于各个国家、各个时间点的消费社会模型,在本篇报告中...

6.73 MB共65页中文简体

4天前020积分

-

2023年中国医疗半导体行业概览:医疗半导体国产化率低但增速迅猛,能否打破进口依赖的困境? 头豹研究院 2024-04-24(8页) 附下载

附下载")

半导体是指常温下导电性能介于导体与绝缘体之间的结晶固体。医疗半导体行业指的是利用半导体技术、材料和工...

958.3 KB共8页中文简体

4天前420积分

-

传媒行业动态跟踪:互联网的三种“AI组织架构” 华福证券 2024-04-24(2页) 附下载

附下载")

投资要点:事件:2024年4月18日,Meta开源大模型LLaMA-3,包括8B和70B两个版本,其...

314.7 KB共2页中文简体

4天前420积分