比亚迪三季度盈利预告超预期,单车盈利持续提升浦银国际证券2023-10-19.pdf

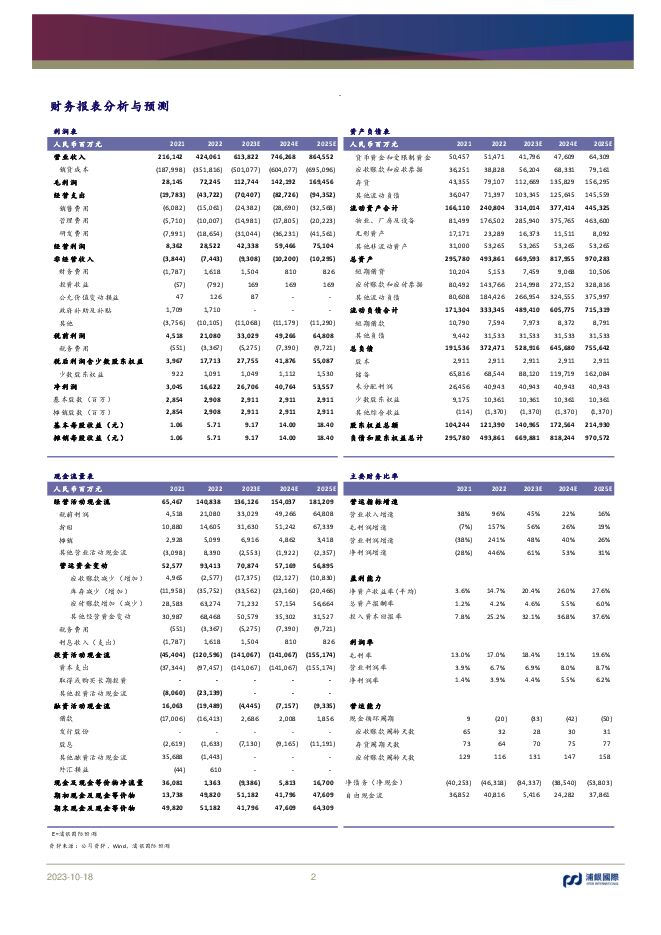

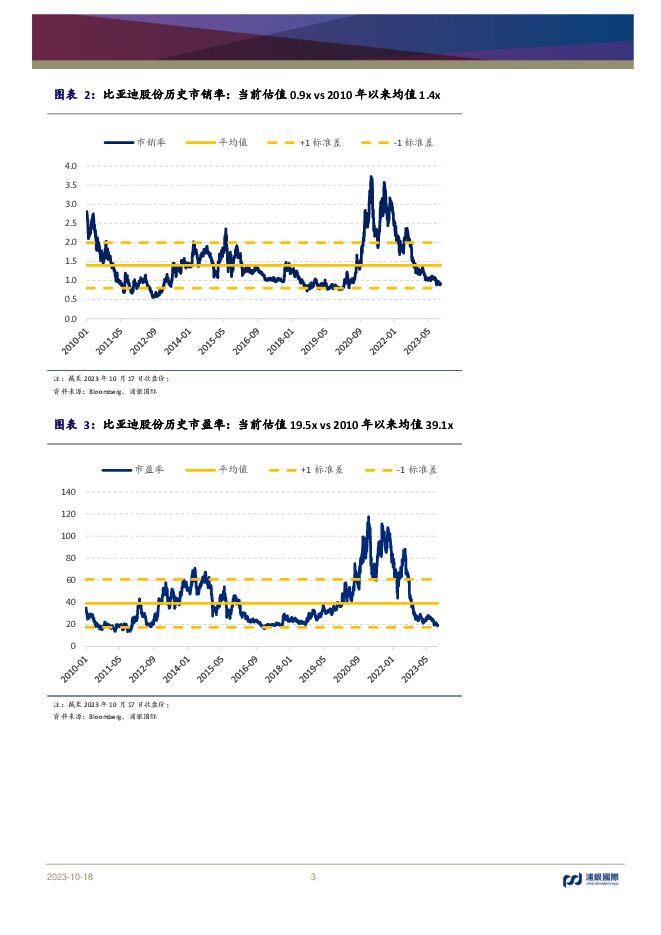

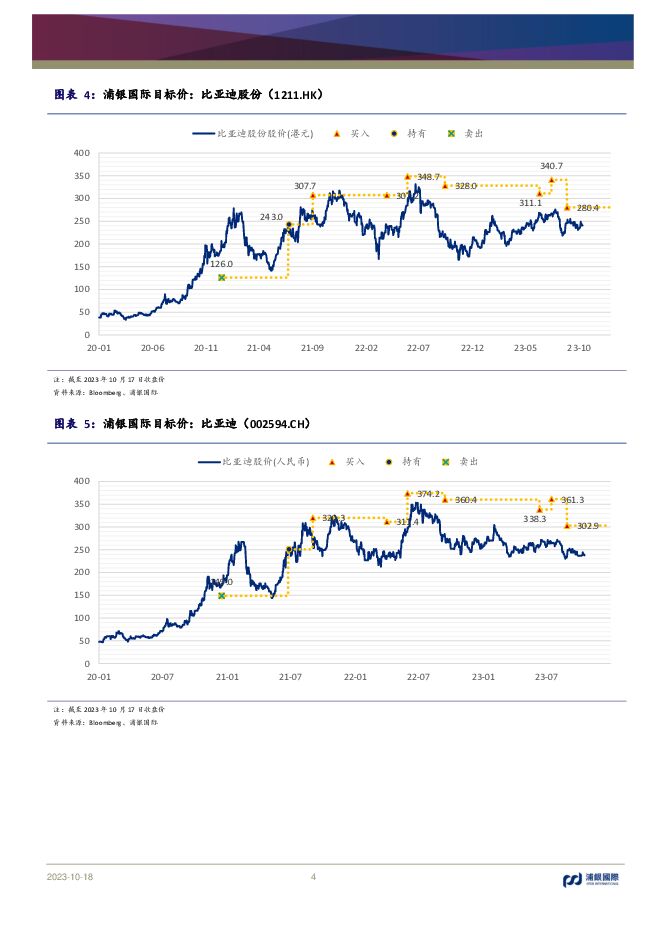

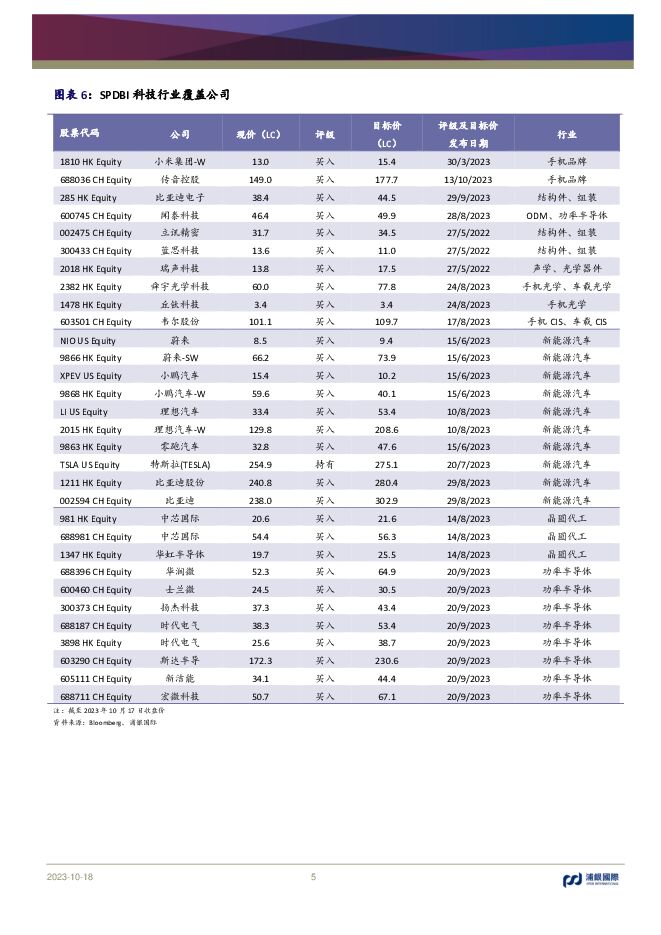

摘要:比亚迪(002594)我们重申比亚迪的“买入”评级,维持比亚迪股份(1211.HK)/比亚迪(002594.CH)目标价为280.4港元/人民币302.9元。比亚迪三季度业绩预告超预期:根据公司前三季度业绩预告,比亚迪第三季度净利润中位数将达到人民币105.5亿元,同比增长84%,环比增长55%,高于我们与市场预期。除了并表业务的比亚迪电子第三季度利润贡献同样超预期外,比亚迪汽车盈利能力也超过我们的预期。公司新能源汽车销量持续创历史新高,3Q23销量达82.4万辆。借助持续扩大的规模优势和产业链成本控制能力,叠加电池等上游原料成本下行,比亚迪单车盈利同比、环比都继续提升,盈利能力持续向上增长。当前,中国新能源汽车市场稳定增长,整体趋势有望从三季度向四季度延续。所以,我们预计比亚迪单车盈利能力有望持续维持在三季度高位附近。展望明年,中国新能源汽车渗透率将维持加速上扬趋势,行业和公司的成长动能有望延续。比亚迪在中国新能源乘用车市场份额不断增长:根据近期调研,我们维持2023年中国新能源乘用车848万辆的销量预测。比亚迪今年的新能源车销量有望向300万辆及以上的目标冲击。因此,比亚迪在中国新能源车市场份额有望从2022年的28%增长到2023年的35%。我们看好比亚迪汽车的成长动能,以及通过推出高端车型持续打造品牌的能力。重申“买入”评级,维持目标价:比亚迪2024年A股和港股市盈率分别为21.6x、18.6x,估值较为吸引。我们重申比亚迪股份(1211.HK)/比亚迪(002594.CH)的“买入”评级,维持目标价为280.4港元/人民币302.9元。投资风险:1)国内和海外新能源汽车行业需求增长不及预期;2)行业竞争持续加剧,公司新系列车型的订单不及预期;3)上游成本压力拖累公司毛利率表现;4)公司高端车型进展较慢,或者高端车型需求较弱;5)自动驾驶落地速度较慢,或用户体验提升不明显。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车以旧换新政策解读:补贴细则正式落地,助推新能源车市场需求释放 浦银国际证券 2024-04-29(7页) 附下载

附下载")

4 月 26 日,商务部、财政部等 7 部门联合印发的《汽车以旧换新补贴实施细则》对外发布,明确了汽...

923.18 KB共7页中文简体

5天前34520积分

-

互联网行业AIGC行业趋势:泛娱乐加速应用,加强端侧部署 浦银国际证券 2024-04-29(4页) 附下载

附下载")

AI三要素外,关注人才和场景。根据弗若斯特沙利文评测,文心一言、混元、商量、通义千问处于中国大模型第...

710.02 KB共4页中文简体

5天前31820积分

-

2024北京车展调研:新时代·新汽车 浦银国际证券 2024-04-29(7页) 附下载

附下载")

2024年4月25日,第十八届北京国际汽车展览会在中国国际展览中心正式开启。时隔四年,北京车展再度回...

1.42 MB共7页中文简体

5天前45820积分

-

康龙化成 1Q24业绩不及预期,但新签订单增速超预期 浦银国际证券 2024-04-29(8页) 附下载

附下载")

康龙化成(300759)有”评级,略微下调目标价至22.4元。1Q24业绩逊于预期:1Q24收入为2...

1.1 MB共8页中文简体

5天前86718积分

-

科技行业:小米2024年投资者日:新十年目标致力于成为全球硬核科技引导者 浦银国际证券 2024-04-26(5页) 附下载

附下载")

4月23日,小米在北京小米科技园举行了2024年投资者活动。小米的创始人及管理层,包括雷军、卢伟冰、...

829.16 KB共5页中文简体

6天前70020积分

-

比亚迪 2023年业绩高增趋势不减,海外市场+高端产品打开增长天花板 中航证券 2024-04-24(4页) 附下载

附下载")

比亚迪(002594)业绩表现亮眼,盈利能力持续向上报告期内公司实现营收6023.15亿元、同比+4...

1.49 MB共4页中文简体

1周前11218积分

-

比亚迪 2023年业绩高增趋势不减,海外市场+高端产品打开增长天花板 中航证券 2024-04-24(4页) 附下载

比亚迪(002594)业绩表现亮眼,盈利能力持续向上报告期内公司实现营收6023.15亿元、同比+4...

1.49 MB共4页中文简体

1周前78118积分

-

汽车行业研究周报:比亚迪产品矩阵进一步丰富 申港证券 2024-04-23(10页) 附下载

附下载")

投资摘要:每周一谈:比亚迪产品矩阵进一步丰富近期,比亚迪发布了豹8、SUPER3、SUPER9三款全...

1.06 MB共10页中文简体

1周前21620积分

-

互联网行业AIGC行业趋势:强调应用落地,多模态是大势所趋 浦银国际证券 2024-04-23(4页) 附下载

附下载")

近期,我们参加了数场关于中国生成式人工智能的行业交流会。大模型风向逐渐从去年关注参数规模转向更加强调...

798.17 KB共4页中文简体

1周前23620积分

-

月度宏观洞察:中国经济增速好于预期,降低推出显著刺激可能性 浦银国际证券 2024-04-23(13页) 附下载

附下载")

一季度经济增速远超预期,但3月单月数据显示经济复苏基础或仍不稳固。即使去年基数较高,一季度中国经济同...

1.07 MB共13页中文简体

1周前81015积分

-

新能源汽车行业:大众、小鹏再携手,联合研发电子电气架构,双方合作加深提速 浦银国际证券 2024-04-22(5页) 附下载

附下载")

4月17日晚,小鹏汽车发布公告,披露其与大众汽车集团签订电子电气架构技术战略合作框架协议,双方进一步...

834.67 KB共5页中文简体

1周前51920积分

-

台积电1Q24业绩:维持公司2024年指引,AI需求保持强劲 浦银国际证券 2024-04-22(8页) 附下载

附下载")

台积电1Q24业绩符合预期,2Q24收入指引强劲,毛利率指引略低于市场预期。台积电2024年一季度营...

955.32 KB共8页中文简体

1周前7420积分

-

珀莱雅 珀莱雅线,2024年有望维持高速增长 浦银国际证券 2024-04-22(8页) 附下载

附下载")

珀莱雅(603605)珀莱雅2023年收入和净利润同比高速增长,创上市以来最高的增速,4Q23和1Q...

1.14 MB共8页中文简体

1周前21618积分

-

比亚迪加码钠电,特斯拉上海储能超级工厂5月开工 山西证券 2024-04-21(4页) 附下载

附下载")

新闻比亚迪加码钠电:4月16日,弗迪电池产品线总监张剑表示,预计比亚迪将在6月于深圳实现大圆柱钠离子...

429.05 KB共4页中文简体

1周前69620积分

-

比亚迪 年报深度拆解系列二:如何看待比亚迪未来盈利提升潜力 国联证券 2024-04-19(18页) 附下载

附下载")

比亚迪(002594)投资要点:年初比亚迪推出荣耀版车型,订单大幅提升,但市场部分观点认为比亚迪的持...

1.14 MB共18页中文简体

1周前51418积分

-

一季度经济增速超预期加快,但3月实体经济数据大多弱于预期 浦银国际证券 2024-04-17(8页) 附下载

附下载")

核心观点:一季度经济增速超预期加快至5.3%。即便我们维持二到四季度经济增速预测不变,全年经济增速预...

883.13 KB共8页中文简体

2周前38615积分

-

化工行业行业周报:化工行业周报:赛轮液体黄金轮胎成功配套比亚迪元PLUS信达证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.28 MB共23页中文简体

2周前43020积分

-

比亚迪 比亚迪深度研究系列1:DM5.0新品大年未被充分认知,24年销量持续性可验证 中泰证券 2024-04-15(34页) 附下载

比亚迪(002594)报告摘要公司作为当前国内乘用车市场市占率第一的车企,可选择的研究主题众多,如高...

3.61 MB共34页中文简体

2周前68518积分

-

策略观点:资本市场迎来新“国九条”,国企高息股或受益 浦银国际证券 2024-04-15(15页) 附下载

附下载")

4月12日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,共9个部分,是继20...

938.77 KB共15页中文简体

2周前70610积分

-

汽车行业周报:比亚迪、赛力斯2024年3月汽车销量分别同比约+46.1%、+225.8% 甬兴证券 2024-04-09(12页) 附下载

附下载")

行情回顾过去一周(2024/04/01~2024/04/03),申万汽车行业上涨0.79%,表现弱于...

1.14 MB共12页中文简体

3周前75520积分