钢铁行业周报:钢价延续偏强走势中泰证券2023-09-18.pdf

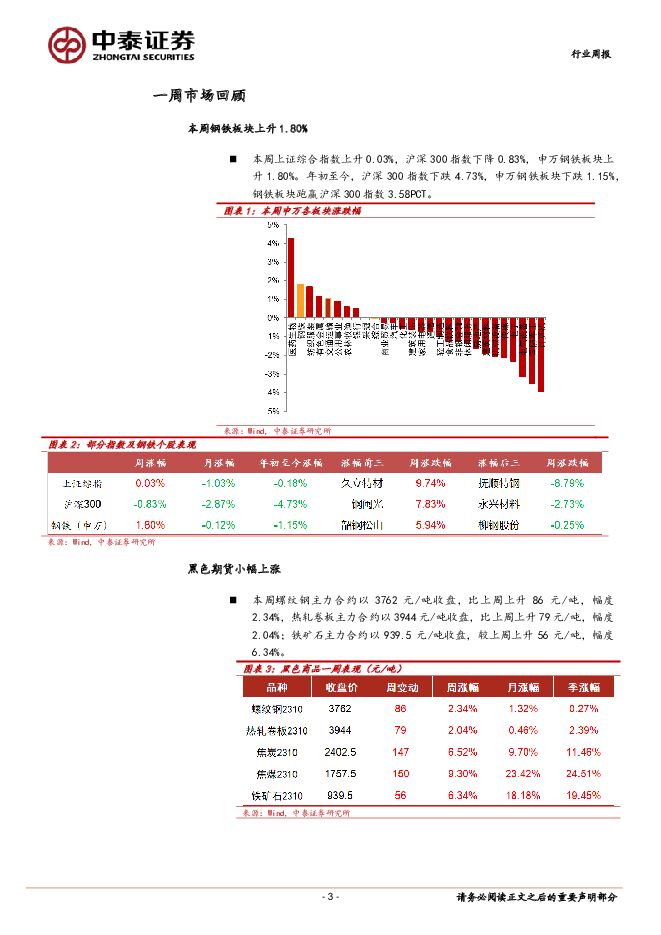

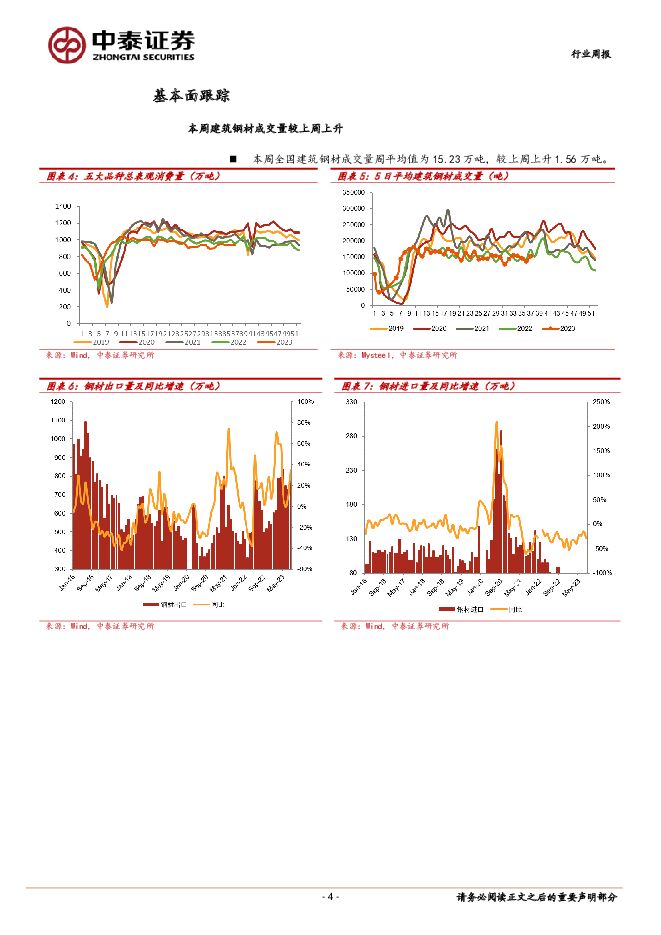

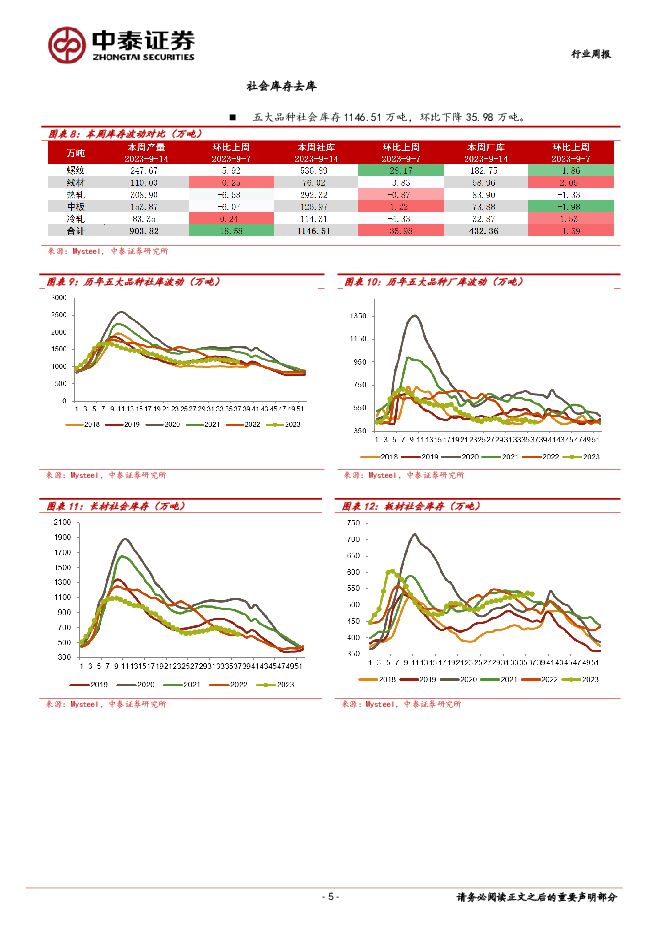

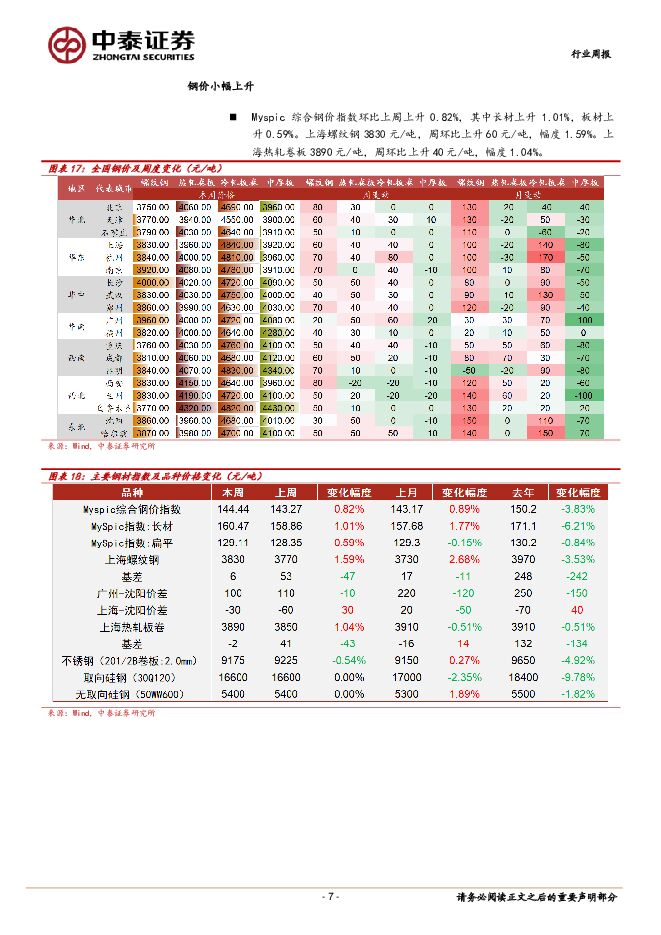

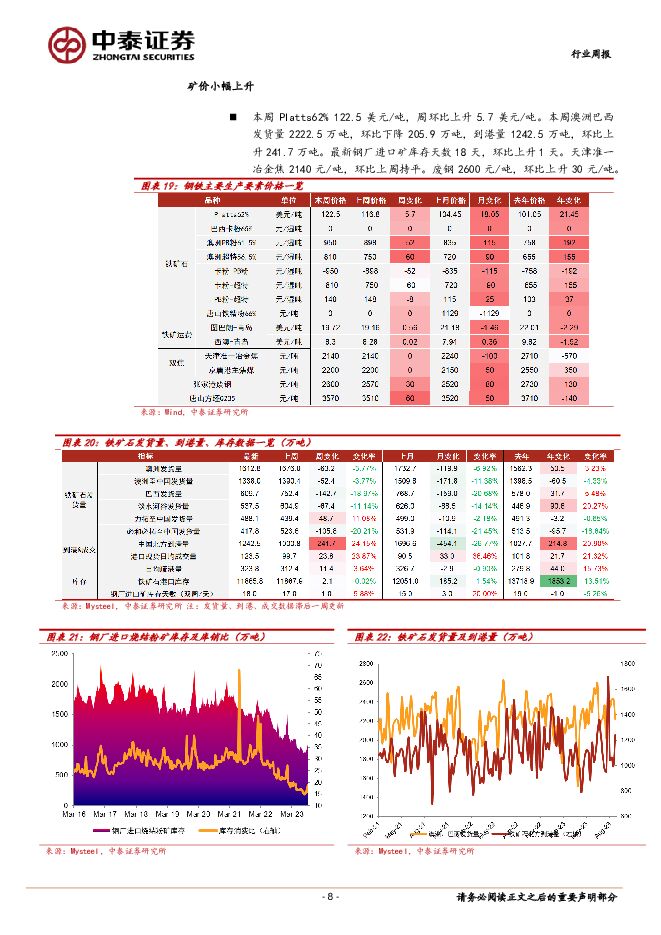

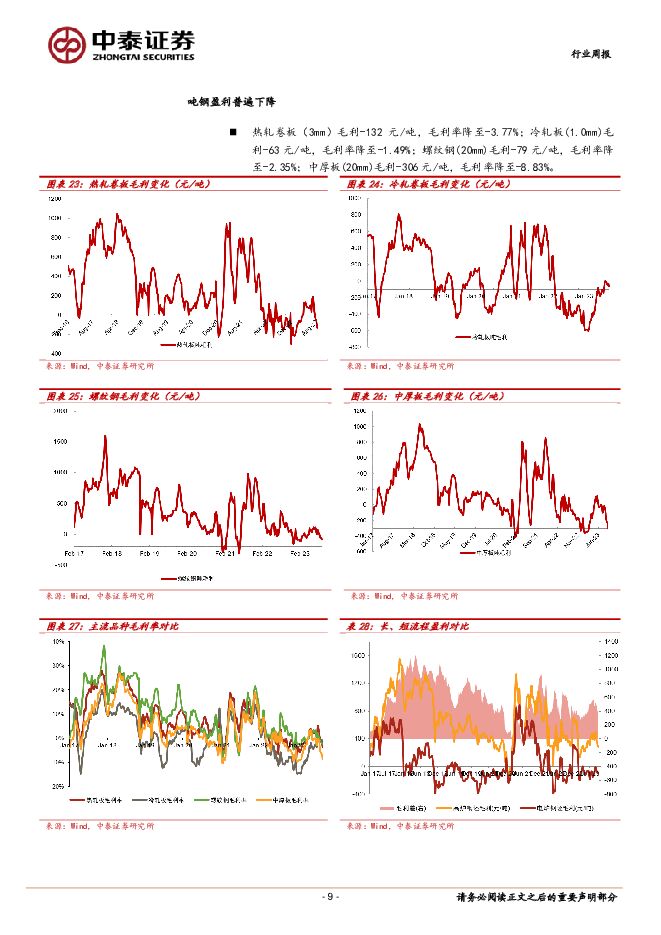

摘要:投资要点投资策略:本周黑色系价格持涨运行,铁矿石价格涨幅大于成材。周内“降准”的执行释放市场流动性,经济有望进一步回升,同时宏观数据预示着经济持续向好,市场信心得以提振,叠加双节临近,钢厂厂内低库存下节前补库对铁矿石价格起一定支撑,乃至铁矿石价格表现强于成材。成材端,本周五大品种整体延续去化,从减产幅度来看,建材减产幅度较板材更为明显,主要原因在于建筑钢材需求表现不佳,但制造业和出口支撑板材消费。综合来看,临近中秋国庆长假,市场刚需备库和终端赶工情况有所凸显,将支撑整体黑色系现货价格延续偏强震荡走势。一周市场回顾:本周上证综合指数上升0.03%,沪深300指数下降0.83%,申万钢铁板块上升1.80%。年初至今,沪深300指数下跌4.73%,申万钢铁板块下跌1.15%,钢铁板块跑赢沪深300指数3.58PCT。本周螺纹钢主力合约以3762元/吨收盘,比上周上升86元/吨,幅度2.34%,热轧卷板主力合约以3944元/吨收盘,比上周上升79元/吨,幅度2.04%;铁矿石主力合约以939.5元/吨收盘,较上周上升56元/吨,幅度6.34%。本周建筑钢材成交量较上周上升:本周全国建筑钢材成交量周平均值为15.23万吨,较上周上升1.56万吨。本周五大品种周消费量减幅0.43%;其中建材消费环比减幅0.38%,板材消费环比减幅0.47%。本周表观消费除线材环比上升2.04%外,其余品种表观消费环比均有下降,其中螺纹表观消费减幅1.31%,热轧表观消费减幅0.41%,中厚板表观消费减幅0.74%,冷轧表观消费减幅0.21%。五大品种社会库存1146.51万吨,环比下降35.98万吨。高炉开工率和产能利用率下降:本周Mysteel247家钢企和唐山钢厂高炉开工率分别为90.80%和80.90%,前者环比上周下降0.73PCT,后者环比上周下降4.49PCT;本周Mysteel247家钢企和唐山钢厂高炉产能利用率分别为84.07%和92.65%,前者环比上周下降0.32PCT,后者较上周下降0.11PCT。本周85家电弧炉开工率、产能利用率分别为75.57%和53.30%,前者环比上周上升0.73PCT,后者环比上周下降0.30PCT。钢价小幅上升:Myspic综合钢价指数环比上周上升0.82%,其中长材上升1.01%,板材上升0.59%。上海螺纹钢3830元/吨,周环比上升60元/吨,幅度1.59%。上海热轧卷板3890元/吨,周环比上升40元/吨,幅度1.04%。矿价小幅增加:本周Platts62%122.5美元/吨,周环比上升5.7美元/吨。本周澳洲巴西发货量2222.5万吨,环比下降205.9万吨,到港量1242.5万吨,环比上升241.7万吨。最新钢厂进口矿库存天数18天,环比上升1天。天津准一冶金焦2140元/吨,环比上周持平。废钢2600元/吨,环比上升30元/吨。吨钢盈利普遍下降:热轧卷板(3mm)利-132元/吨,毛利率降至-3.77%;冷轧板(1.0mm)毛利-63元/吨,毛利率降至-1.49%;螺纹钢(20mm)毛利-79元/吨,毛利率降至-2.35%;中厚板(20mm)毛利-306元/吨,毛利率降至-8.83%。风险提示:宏观经济大幅下滑导致需求承压;供给端压力持续增加。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造及纺织服装行业周报:华利、台华等业绩超预期,重申台华布局机会 中泰证券 2024-04-29(33页) 附下载

附下载")

投资要点2024/4/22至2024/4/26,上证指数0.76%,深证成指1.99%,轻工制造指数...

4.63 MB共33页中文简体

3天前74620积分

-

解读新质生产力:量子计算:打破传统范式,通用计算应用可期 中泰证券 2024-04-29(44页) 附下载

附下载")

核心观点及投资建议量子计算作为量子信息技术产业的核心环节,是催生新质生产力的重要战略方向。量子具有反...

4.64 MB共44页中文简体

3天前46320积分

-

有色金属行业周报:供给短缺+需求复苏,小金属共振上行 中泰证券 2024-04-29(24页) 附下载

附下载")

投资要点1.【关键词】24年3月碳酸锂进口量19043吨,同比+9%,环比+64%;24年3月中国锂...

1.73 MB共24页中文简体

3天前66120积分

-

钙钛矿系列报告II:叠层电池引领效率革命,钙钛矿产业化加速 中泰证券 2024-04-29(37页) 附下载

钙钛矿及叠层电池是光伏下一代技术。单节钙钛矿电池、叠层电池理论极限分别为33%,44%,尤其是叠层电...

4.62 MB共37页中文简体

3天前67920积分

-

通信行业周报:北美云巨头资本开支超预期,全球算力军备竞赛加速 中泰证券 2024-04-29(47页) 附下载

投资要点本周沪深300上涨1.20%,创业板上涨3.86%,其中通信板块4.54%,板块价格表现强于...

1.16 MB共47页中文简体

3天前46420积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

:年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载")

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

3天前37020积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

附下载")

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

3天前57320积分

-

电力设备与新能源行业周报:宁德时代神行PLUS发布,帆石二启动风机招标 中泰证券 2024-04-29(29页) 附下载

附下载")

锂电:4月25日,宁德时代发布一款全新的磷酸铁锂电池产品——神行PLUS。这款电池不仅具有1000公...

1.52 MB共29页中文简体

3天前8520积分

-

钢铁行业周度报告:库存持续走低,钢价震荡上行,螺纹消费小幅改善 华宝证券 2024-04-29(9页) 附下载

供应:本周高炉开工率回升,螺纹、线材、中厚板产量均有增量,热卷、冷轧产量小幅回落。本周高炉开工率(样...

727.7 KB共9页中文简体

3天前63020积分

-

非银金融专题研究报告:政策│如何理解国务院的金融企业国有资产管理报告?——优化国有金融资本管理,来推动金融国企提质增效 中泰证券 2024-04-29(12页) 附下载

附下载")

投资要点核心观点:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》...

713.39 KB共12页中文简体

3天前20220积分

-

房地产行业研究周报:一手房成交环比增加,多地出台购房新政 中泰证券 2024-04-29(18页) 附下载

附下载")

房地产行业周报-20240428一周行情回顾本周,申万房地产指数上涨3.1%,沪深300指数上涨1....

997.51 KB共18页中文简体

3天前20220积分

-

中国汽研 电动&智能化持续赋能,收入利润再创历史新高 中泰证券 2024-04-29(5页) 附下载

附下载")

中国汽研(601965)投资要点事件:公司发布2023年报及2024年一季报,公司23年实现营业收入...

537.54 KB共5页中文简体

3天前49518积分

-

源杰科技 Q1营收大幅增长,高速率光芯片进展顺利 中泰证券 2024-04-29(5页) 附下载

附下载")

源杰科技(688498)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

569.61 KB共5页中文简体

3天前92418积分

-

中国神华 Q1产销量维持增长,经营业绩符合预期 中泰证券 2024-04-29(3页) 附下载

附下载")

中国神华(601088)投资要点中国神华于2024年4月26日发布2024年一季报:2024Q1公司...

404 KB共3页中文简体

3天前69418积分

-

真爱美家 Q1盈利水平显著改善,产能释放在即打开成长空间 中泰证券 2024-04-29(3页) 附下载

真爱美家(003041)投资要点事件:公司发布2023年报及2024年一季报。2023年公司实现营收...

367.27 KB共3页中文简体

3天前98118积分

-

迎驾贡酒 迎驾贡酒:顺利实现开门红,盈利能力稳步提升 中泰证券 2024-04-29(4页) 附下载

附下载")

迎驾贡酒(603198)投资要点事件1:迎驾贡酒发布2023年年报,2023年实现营业收入67.2亿...

551.23 KB共4页中文简体

3天前93918积分

-

仙鹤股份 业绩符合预期,Q4纸价企稳上行、盈利修复 中泰证券 2024-04-29(5页) 附下载

附下载")

仙鹤股份(603733)投资要点事件:公司发布2023年报。2023年,公司实现营业收入85.53亿...

813.83 KB共5页中文简体

3天前85218积分

-

兖矿能源 Q1产销同比双增,煤价下降业绩走弱 中泰证券 2024-04-29(5页) 附下载

矿能源(600188)投资要点兖矿能源于2024年4月26日发布2024年一季报:2024Q1公司实...

413.59 KB共5页中文简体

3天前41918积分

-

旭升集团 经营稳中向好,锻造、挤压差异化工艺助成长提速 中泰证券 2024-04-29(6页) 附下载

附下载")

旭升集团(603305)投资要点事件:公司23年报及24年一季报,23年实现营业收入48.34亿元,...

293.75 KB共6页中文简体

3天前26118积分

-

泰格医药 多因素扰动Q1,期待创新药政策发力带动行业逐步回暖 中泰证券 2024-04-29(5页) 附下载

泰格医药(300347)投资要点事件:公司发布2024年一季报,2024第一季度公司实现营业收入16...

491.06 KB共5页中文简体

3天前64018积分