旭升集团经营稳中向好,锻造、挤压差异化工艺助成长提速中泰证券2024-04-29.pdf

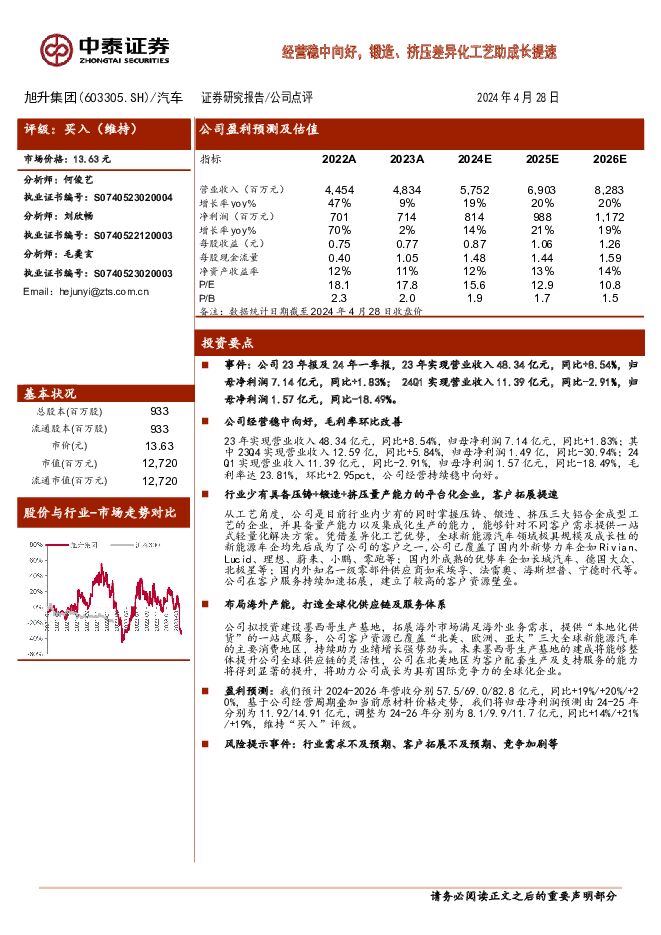

摘要:旭升集团(603305)投资要点事件:公司23年报及24年一季报,23年实现营业收入48.34亿元,同比+8.54%,归母净利润7.14亿元,同比+1.83%;24Q1实现营业收入11.39亿元,同比-2.91%,归母净利润1.57亿元,同比-18.49%。公司经营稳中向好,毛利率环比改善23年实现营业收入48.34亿元,同比+8.54%,归母净利润7.14亿元,同比+1.83%;其中23Q4实现营业收入12.59亿,同比+5.84%,归母净利润1.49亿,同比-30.94%;24Q1实现营业收入11.39亿元,同比-2.91%,归母净利润1.57亿元,同比-18.49%,毛利率达23.81%,环比+2.95pct,公司经营持续稳中向好。行业少有具备压铸+锻造+挤压量产能力的平台化企业,客户拓展提速从工艺角度,公司是目前行业内少有的同时掌握压铸、锻造、挤压三大铝合金成型工艺的企业,并具备量产能力以及集成化生产的能力,能够针对不同客户需求提供一站式轻量化解决方案。凭借差异化工艺优势,全球新能源汽车领域极具规模及成长性的新能源车企均先后成为了公司的客户之一,公司已覆盖了国内外新势力车企如Rivian、Lucid、理想、蔚来、小鹏、零跑等;国内外成熟的优势车企如长城汽车、德国大众、北极星等;国内外知名一级零部件供应商如采埃孚、法雷奥、海斯坦普、宁德时代等。公司在客户服务持续加速拓展,建立了较高的客户资源壁垒。布局海外产能,打造全球化供应链及服务体系公司拟投资建设墨西哥生产基地,拓展海外市场满足海外业务需求,提供“本地化供货”的一站式服务,公司客户资源已覆盖“北美、欧洲、亚太”三大全球新能源汽车的主要消费地区,持续助力业绩增长强势劲头。未来墨西哥生产基地的建成将能够整体提升公司全球供应链的灵活性,公司在北美地区为客户配套生产及支持服务的能力将得到显著的提升,将助力公司成长为具有国际竞争力的全球化企业。盈利预测:我们预计2024-2026年营收分别57.5/69.0/82.8亿元,同比+19%/+20%/+20%,基于公司经营周期叠加当前原材料价格走势,我们将归母净利润预测由24-25年分别为11.92/14.91亿元,调整为24-26年分别为8.1/9.9/11.7亿元,同比+14%/+21%/+19%,维持“买入”评级。风险提示事件:行业需求不及预期、客户拓展不及预期、竞争加剧等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

日本化工新材料现状 海通国际 2024-05-16(56页) 附下载

附下载")

碳纤维:一种高强度高模量的新型材料碳纤维是一种含碳量在90%以上的高强度、高模量纤维的新型纤维材料。...

4.06 MB共56页中文简体

4天前78220积分

-

基础化工行业研究周报:化工品涨价品种数量增多,推荐化工“硬资产” 天风证券 2024-05-16(20页) 附下载

附下载")

上周指24年4月29日-30日(下同),本周指24年5月6日-12日(下同)。本周重点新闻跟踪5月1...

2.26 MB共20页中文简体

4天前46220积分

-

出版一季报总结:主业经营稳健,创新业务有望加速落地 中泰证券 2024-05-16(28页) 附下载

附下载")

出版观点总结:2024Q1出版行业营收329.3亿元,同比增长0.6%;归母净利润25.1亿元,同比...

1.56 MB共28页中文简体

4天前88620积分

-

基础化工行业周报:长丝供给出现扰动,国际油价震荡下行 上海证券 2024-05-16(12页) 附下载

附下载")

市场行情走势过去一周,基础化工指数涨跌幅为4.61%,沪深300指数涨跌幅为1.72%;基础化工板块...

767.31 KB共12页中文简体

4天前41920积分

-

华秦科技 耐温隐身龙头先发优势明显,新材料旗舰战略布局初步成型 中泰证券 2024-05-16(42页) 附下载

附下载")

华秦科技(688281)报告摘要国内特种功能材料领军企业,需求放量及核心技术产业化带动业绩高质量增长...

5.73 MB共42页中文简体

4天前90918积分

-

中科曙光 自主高性能计算机领军,通服+AI+算力互联网三位一体发展 中泰证券 2024-05-16(41页) 附下载

中科曙光(603019)报告摘要背靠中科院,成长为国内高端计算机领军企业。1)中科曙光主营业务为IT...

2.09 MB共41页中文简体

4天前50918积分

-

和远气体 潜江宜昌项目进展顺利,业绩高增望于年内实现 中泰证券 2024-05-16(6页) 附下载

附下载")

和远气体(002971)投资要点事件1:公司发布2023年报,报告期内实现营收和归母净利润分别为16...

574.13 KB共6页中文简体

4天前94618积分

-

赛轮轮胎 2024Q1营收同环比增长,公司强化产能全球布局 中泰证券 2024-05-16(3页) 附下载

附下载")

赛轮轮胎(601058)投资要点事件:公司发布2024年第一季度报告,2024Q1实现营业收入72....

430.01 KB共3页中文简体

4天前45318积分

-

基础化工行业深度报告:磷矿资源投放收紧助力价格中枢抬升,磷化工产品格局有望持续优化 开源证券 2024-05-15(38页) 附下载

附下载")

磷化工:磷矿资源投放收紧助力价格中枢抬升,产品格局有望持续优化磷化工产业资源属性强,上游主要依托磷矿...

3.62 MB共38页中文简体

5天前14720积分

-

银行业月度跟踪:板块取得3%相对收益,业绩较好的优质城农商行领涨 中泰证券 2024-05-15(16页) 附下载

附下载")

投资要点月度行情回顾:1.本月股票市场各板块整体上涨,沪深300指数上涨1.9%,银行板块上涨4.9...

1.34 MB共16页中文简体

5天前20420积分

-

大众品2023年报&2024一季报总结:分化中寻找机遇,成本进入红利期 中泰证券 2024-05-15(26页) 附下载

附下载")

投资要点核心观点:2023年随着疫情管控放开,大众品高预期、弱修复。大众品需求出现分化,不同场景、不...

1.5 MB共26页中文简体

5天前80220积分

-

银行1Q24金融机构贷款投向:平滑节奏,协调机制助力对公房地产贷款增速企稳 中泰证券 2024-05-15(8页) 附下载

附下载")

投资要点平滑节奏,企事业单位贷款增速小幅下降。总体情况:企事业单位贷款同比增长11.19%,增速比上...

568.76 KB共8页中文简体

5天前79520积分

-

基础化工行业周报:氯化钾尿素等涨幅居前,建议继续关注涤纶长丝、轮胎行业和农化板块 华鑫证券 2024-05-15(30页) 附下载

附下载")

投资要点氯化钾尿素等涨幅居前,TDI苯胺等跌幅较大周环比涨幅较大的产品:合成氨(安徽昊源,6.56%...

977.08 KB共30页中文简体

5天前23320积分

-

扬农化工 行业有望逐步好转,关注菊酯反倾销带来的价格弹性 中泰证券 2024-05-15(6页) 附下载

附下载")

扬农化工(600486)投资要点事件1:公司发布2023年年报,2023年实现营业收入114.78亿...

889.2 KB共6页中文简体

5天前79218积分

-

中国重汽 2024Q1营收同环比增长,行业或将迎来置换性增量 中泰证券 2024-05-15(3页) 附下载

附下载")

中国重汽(000951)投资要点事件:公司发布2024年第一季度报告,2024Q1实现营收114.2...

429.05 KB共3页中文简体

5天前87818积分

-

长春高新 生长激素保持韧性,在研管线持续推进 中泰证券 2024-05-15(5页) 附下载

附下载")

长春高新(000661)投资要点事件:公司发布2024年一季报,2024年一季度公司实现营业总收入3...

451.2 KB共5页中文简体

5天前81318积分

-

伟思医疗 磁电新品驱动下2023年业绩快速增长,医美等有望逐渐成熟 中泰证券 2024-05-15(7页) 附下载

附下载")

伟思医疗(688580)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

431.24 KB共7页中文简体

5天前47318积分

-

扬农化工 公司简评报告:农药价格下滑致业绩承压,优创项目奠定未来成长 首创证券 2024-05-15(3页) 附下载

附下载")

扬农化工(600486)核心观点事件:扬农化工发布2023年年度报告,报告期内公司实现营收114.7...

373.12 KB共3页中文简体

5天前19518积分

-

潍柴动力 天然气重卡高景气,24Q1营收同环比增长 中泰证券 2024-05-15(3页) 附下载

附下载")

潍柴动力(000338)投资要点事件:公司发布2024年一季报,24Q1实现营业收入563.8亿元,...

427.9 KB共3页中文简体

5天前91518积分

-

交通银行 详解交通银行2023年报&2024一季报:单季息差环比回升,净利润保持正增 中泰证券 2024-05-15(14页) 附下载

附下载")

交通银行(601328)投资要点一季报综述:单季息差环比回升,净利润保持正增。2024年1季度在负债...

740.12 KB共14页中文简体

5天前37418积分