交通运输行业周报:快递短期价格竞争趋缓,航空暑运收官安信证券2023-09-05.pdf

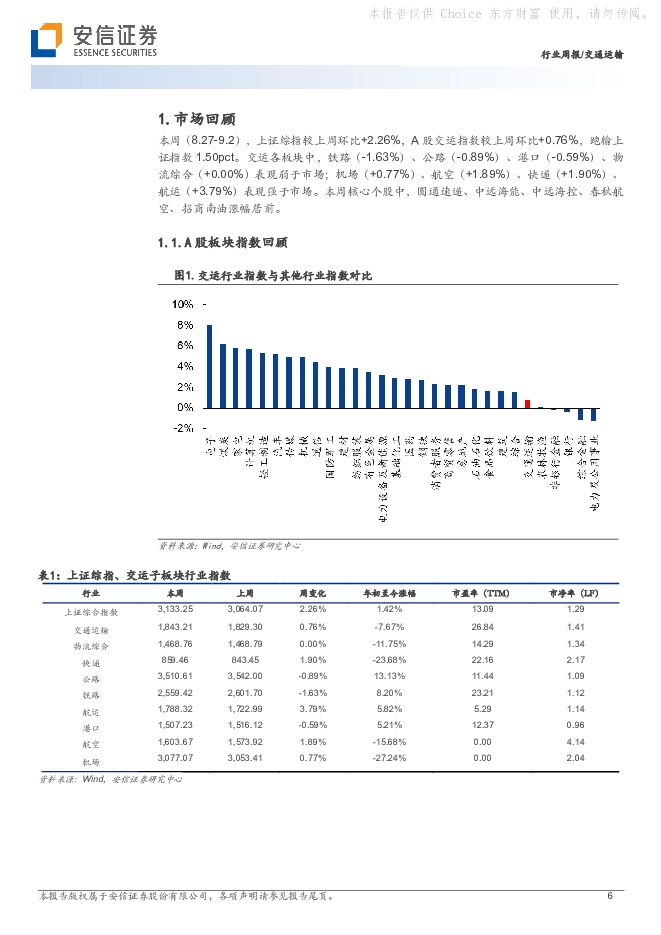

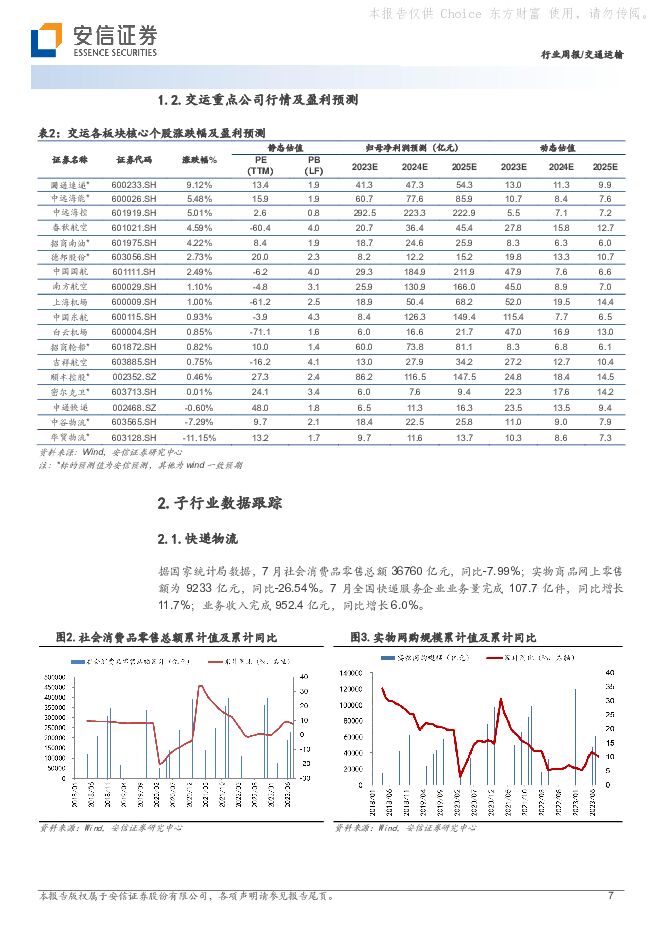

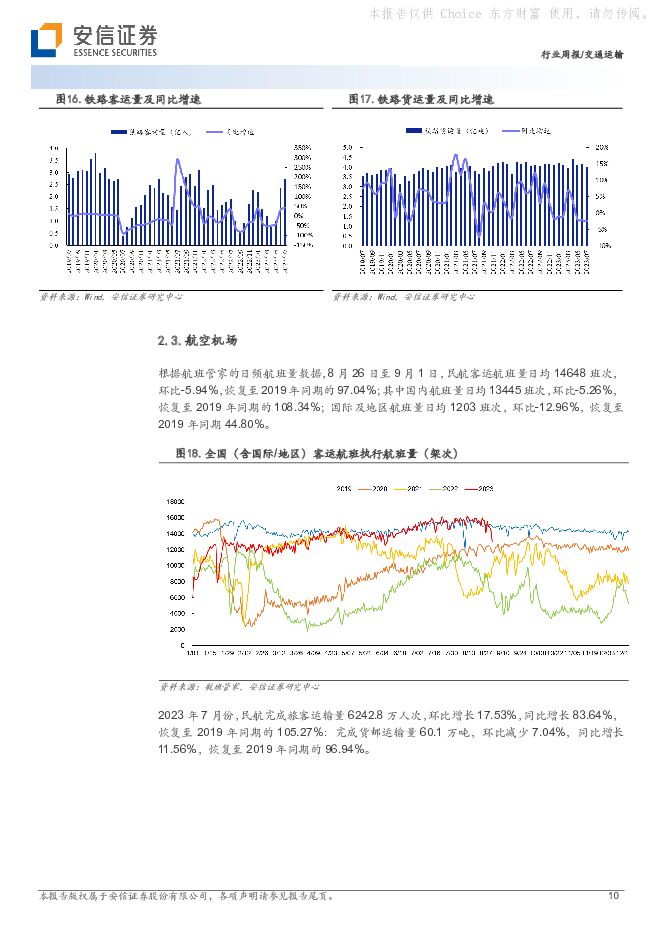

摘要:本周(8.27-9.2)上证综指较上周环比+2.26%,A股交运指数较上周环比+0.76%,跑输上证指数1.50pct。本周重点关注个股中,圆通速递、中远海能、中远海控、春秋航空、招商南油涨幅居前。行业动态跟踪快递物流(1)潮汕地区快递价格回升,中通表态价格竞争趋缓。今年价格战力度较大,淡季价格下降空间有限,考虑到各快递上市公司追求均衡发展,加盟商利润微薄,再大幅降价将影响企业稳定。9月1日潮汕地区在地方邮管局指导下,推进了价格的回升,考虑到产粮区之间的价格联动,我们认为今年快递旺季提价有望提前拉开序幕。8月30日中通董事长赖梅松在财报电话会上表示,“尽管低价竞争依然存在,但快递行业中长期格局演变愈发明朗,以低价竞争带来的市场份额往往不可持续”、“下半年快递整体价格会趋稳”。(2)上半年电商快递加速分化,当前行业份额top2企业份额与利润兼顾。①件量增速:2023Q2中通/圆通/韵达/申通件量增速分别为+24%/+22%/+8%/+46%,②份额:2023Q2中通/圆通/韵达/申通市占率分别为23.5%/16.3%/14.0%/13.4%,行业分化趋势不变,申通份额呈现赶超趋势。③单票利润:2023Q2中通/圆通/韵达/申通单票净利润分别为0.33/0.18/0.11/0.02元,中通单票利润超预期,各家持续分化。总体来看,今年以来电商快递格局再次加速分化,各家在量价策略上各有侧重,头部企业实现了份额与利润的兼顾。(3)2023H1顺丰快递主业扛压增长,利润率提升,看好顺周期时业绩弹性释放。顺丰控股2023Q2实现归母净利润24.6亿元,同比+64.8%。其中时效快递2023H1贡献营收560.7亿元,同比+13.8%,含退货件件量增速超20%;快运进入收获期;嘉里物流贡献回落。2023Q2归母净利润率3.9%,为2021Q1以来最好单季度盈利水平。看好公司稳健经营,精细化管理,经济弱复苏仍兑现业绩改善,顺周期时将充分释放业绩弹性。航空机场:(1)最火暑运收官,旅客运输量量较19年提升4.2%。根据航班管家数据,暑运全民航共运输旅客约1.26亿人次,同比2019年增长4.2%;暑运期间民航国内运力恢复至2019年同期的116.8%;暑运期间国内客流量恢复至2019年的111.8%。(2)各航司机场半年报出炉,整体业绩符合预期。2023Q2国航/南航/东航/春秋/吉祥实现归母净利润-5.2/-9.8/24.5/4.8/-1.0亿元,国航/南航/东航/吉祥同比减亏100.1/60.2/85.3/12.4亿元,春秋则由去年同期的-8.08亿元实现扭亏。春秋业绩表现亮眼,主要归因于Q2小长假带动国内线量价齐升,汇兑敞口中性。机场方面,2023Q2上海机场/白云机场/深圳机场/厦门空港分别实现归母净利润2.3/1.1/0.5/0.9亿元,去年同期分别为-10.8/-4.4/-3.2/0.03亿元,整体业绩符合预期。(3)中秋国庆机票价格高企,首日机票价格全面超越暑期水平。根据同程旅行平台数据,中秋国庆假期首日国内机票均价约1293元(不含税费),较暑期上涨近四成;国庆假期首日(9月29日)国际机票均价约6696元(不含税费),较暑期均价高出约72%。同时根据航旅纵横数据显示,中秋国庆假期出入境机票平均支付价格(不含税)约5977元,比暑期上涨约40%。航运:(1)我国下发2023年第三批成品油配额,出口积极性高利好油运需求。本周中国成品油第三批出口配额落地,共计1200万吨。截至目前,我国今年共下发3999万吨出口配额,较去年总量增加274万吨,1-7月我国成品油出口总量为2399.38万吨。目前国内汽柴油出口利润处于相对高位,且维持上涨趋势,存在套利空间,出口主体出口积极性偏高,成品油运输需求上升利好运价。(2)本周原油VLCC、苏伊士、阿芙拉运价均持续下行,原油油运市场表现较弱。8月31日BDTITD3C运价10173美元/天,环比上周-6515美元/天;苏伊士船型运价为12187美元/天,环比上周-2256美元/天;阿芙拉船型运价为13374美元/天,环比上周-3536美元/天。(3)本周成品油太平洋航线运价持续下滑,TC7及大西洋航线在波动后略有回升,环比上周整体稳定。8月31日BCTITC7运价为21357美元/天,环比上周-181美元/天;太平洋一篮子运价为23998美元/天,环比上周-4167美元/天;大西洋一篮子运价达35720美元/天,环比上周+1044美元/天。(4)BDI指数本周回落,内外贸干散市场需求较弱。9月1日BDI为1065点,较上周环比-1.39%,干散货运价整体保持低位震荡。(5)外贸SCFI环比小幅上升,内贸集运运价持续回升。9月1日SCFI指数为1033.67点,环比+1.96%;8月19日至8月25日PDCI指数为1123点,环比+7.16%。外贸集运运价恢复小幅上涨趋势,内贸集运运价拐点到来,环比回升明显。核心观点快递物流:重视价格竞争加剧环境下的电商快递分化,看好头部CR2企业业绩韧性与估值性价比,关注申通份额提升。在经济弱复苏环境下,快递行业需求韧性凸显。但同时由于头部快递企业产能过剩及竞争策略变化,今年价格竞争意外加剧,行业价格已再次降至较低水平。在此竞争环境下,我们看好龙头恒强,在稳定的加盟网络支持和运营实力下,有望有效扩张份额,推动规模效应与管理效应充分降本,带来业绩韧性,当前行业CR2龙头企业估值极具性价比!同时关注申通份额较快提升,带来远期的展望空间。重点推荐:顺丰控股、德邦股份、中通快递、圆通速递、申通快递、韵达股份。航空:国内航班量超出疫情前水平,国际航班快速回暖,疫情后供需扭转带来弹性可观。国内航班量已超疫情前水平,航季更替后国际线加速复苏,暑运量价齐升高景气延续,上市航司Q3有望迎来业绩大幅改善,看好中秋国庆出行需求继续释放。中长期看,行业运力引进缓慢,中期内供给低速增长具有较高确定性。疫情后需求复苏有望出现供需紧张关系,同时全票价近几年已大幅上涨,折扣率有望收缩,看好疫后复苏航空板块业绩弹性。重点推荐:春秋航空、吉祥航空、中国国航、南方航空、中国东航。机场:国际客流复苏势头强劲,看好头部机场长期价值。1)航季更替后国际线运量复苏势头强劲,与多国协商的航线恢复正逐步落地,同时国际线票价回落等多重因素利好国际客流快速恢复2)近期国内航线复苏进展初步验证疫后消费弹性,长期来看,机场运营仍具有极强区位壁垒,航空性业务稳健,免税及有税商业前景广阔。重点推荐:上海机场、白云机场。油运:我国第三批成品油配额正式下发,出口套利持续向好,四季度出口需求上升有望拉高运价。1)行业处于淡季尾声,当前库存处在低位,下半年供给新增交付即将快速减少,原油运价有望回升。成品油运价前期受全球需求扰动,下半年需求回升下欧洲进口有望迎来拐点,制裁升级或带来运距拉长进一步兑现,看好运价持续上行。2)中期供需向好,行业景气周期明确:行业供给增长处历史低位,未来20岁以下运力供给将面临下滑,需求端疫情后自然复苏及补库存,叠加地缘冲突扰动带来运距拉长,景气周期明确。重点推荐:招商南油、中远海能、招商轮船。推荐组合:顺丰控股、德邦股份、圆通速递、招商轮船、中远海能、招商南油、春秋航空、中国国航、白云机场、上海机场。风险提示:1)宏观经济下滑风险,将会对交运整体需求造成较大影响。2)快递行业价格竞争超出市场预期。3)油价、人力成本持续上升风险。运输、人工成本作为交通运输行业的主要成本,可能面临油价上升、人工成本大幅攀升的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

航空公司行业跟踪报告:4月行业需求有所回落 海通国际 2024-05-23(10页) 附下载

附下载")

4月进入淡季,行业供需有所回落。4月五家上市航司(中国国航、东方航空、南方航空、春秋航空、吉祥航空)...

1.72 MB共10页中文简体

1天前020积分

-

韵达股份 公司深度报告:国内电商快递龙头之一,经营及件量拐点有望延续 信达证券 2024-05-23(25页) 附下载

韵达股份(002120)本期内容提要:公司是相对中立的国内电商快递龙头公司创建于1999年,晚于顺丰...

2.11 MB共25页中文简体

1天前018积分

-

快递行业4月数据点评:件量增速超预期,价格依旧处于底部区域 东兴证券 2024-05-22(10页) 附下载

附下载")

事件:4月全国快递服务企业业务完成量137.0亿件,同比增长22.7%,增速较3月的20.1%继续提...

813.9 KB共10页中文简体

2天前32120积分

-

南方航空 经济复苏,量价趋于回升 天风证券 2024-05-22(6页) 附下载

附下载")

南方航空(600029)经济回升,航空业有望迎来周期复苏航空周期与库存周期高度相关。2024年库存周...

898.33 KB共6页中文简体

2天前62518积分

-

专题报告:美国可持续航空燃料政策出台,生柴装置有变化吗? 国投安信期货 2024-05-22(5页) 附下载

附下载")

美国生物柴油和可再生柴油产能情况2022年7月份,美国可再生柴油和其他生物燃料产能就超过了生物柴油的...

562.9 KB共5页中文简体

2天前92515积分

-

航空机场4月数据点评:淡季加强运力管控,客座率企稳回升 东兴证券 2024-05-21(11页) 附下载

附下载")

事件:上市航司发布4月运营数据。虽然需求端依然偏弱,但行业通过供给管控实现了客座率企稳回升。国内航线...

1007.2 KB共11页中文简体

3天前67320积分

-

交通运输行业周报:国家推动现代旅游业体系加快建设,马来西亚简化中国公民入境措施 中国银河 2024-05-21(20页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(5月13日-5月17日),SW一级行业中,交通运输行业累计涨跌幅为...

707.54 KB共20页中文简体

3天前41720积分

-

行业信息跟踪:4月快递业务量保持较优增速,光伏逆变器出口环比回暖 民生证券 2024-05-21(23页) 附下载

附下载")

大宗消费品高频数据跟踪:家电方面,4月以来,受内需偏弱、政策观望情绪加重以及高温天气延后的影响,家电...

6.42 MB共23页中文简体

3天前20910积分

-

交通运输仓储行业周报:快递业务量持续高增长,地产政策催化推荐交运顺周期板块 国金证券 2024-05-20(16页) 附下载

附下载")

行业观点快递:4月快递业务量同比增长22.7%,中通发布2024年一季报。国家邮政局发布4月快递业务...

1.78 MB共16页中文简体

4天前47220积分

-

快递行业4月经营数据分析:4月行业件量同比+23%,行业经营改善可期 信达证券 2024-05-20(5页) 附下载

附下载")

本期内容提要:事件:顺丰控股、圆通速递、韵达股份、申通快递发布2024年4月经营数据。单价:竞争秩序...

847.2 KB共5页中文简体

4天前65920积分

-

交通运输行业周报:快递行业需求景气且竞争趋缓,集运运价维持强劲 国信证券 2024-05-20(21页) 附下载

附下载")

核心观点航运:航运板块本周继续维持强劲,其中集装箱运价明显提升,SCFI涨幅达9.3%,CCFI涨幅...

1.01 MB共21页中文简体

4天前32420积分

-

交通运输行业周报:交通运输行业报告龙头快递表态“不做亏损件”,快递单价降幅收窄 中邮证券 2024-05-19(25页) 附下载

附下载")

板块观点航运板块:本周集运价格延续升势,油运运价指数小幅升高,干散货运价指数有所回落。集运指数方面,...

826.17 KB共25页中文简体

4天前38420积分

-

4月快递数据点评:快递需求增长韧性强,行业竞争趋缓,投资价值凸显 国信证券 2024-05-20(7页) 附下载

附下载")

事项:国家邮政局公布了4月快递行业运行情况,4月份快递业务量完成137.0亿件,同比增长22.7%,...

495.01 KB共7页中文简体

4天前84720积分

-

交通运输行业周报:1至4月厦门港集装箱海铁联运业务突破4万标箱,同比增长16.5% 海通国际 2024-05-16(18页) 附下载

附下载")

投资要点:一周市场回顾:上证综指上涨,交运跑赢大盘,上涨1.6%。2024.5.6-2024.5.1...

2.23 MB共18页中文简体

1周前90320积分

-

化工新材料行业周报:可持续航空燃料关注度提升,合成生物平台型公司未来可期 太平洋 2024-05-14(27页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪生物能源及材料:中石化与道达尔加强低碳领域合作,SAF领域值得关注...

2.26 MB共27页中文简体

1周前30820积分

-

交通运输行业周报:地缘政治局势持续推高多用途船需求,五一节后机票价格明显跳水 中银证券 2024-05-14(26页) 附下载

附下载")

航运方面,地缘政治局势持续推高多用途船需求,未来几年市场运力或持续紧张。快递方面,极兔获中东财团数千...

2.14 MB共26页中文简体

1周前70820积分

-

交通运输行业周报:欧洲12国短期来华免签政策延长,国内4条高铁线宣布调价 中国银河 2024-05-14(20页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(5月6日-5月10日),SW一级行业中,交通运输行业累计涨跌幅为+...

716.94 KB共20页中文简体

1周前77920积分

-

海特高新 2023年报及2024年一季报点评:航空运输业复苏带动公司业绩提升,布局低空产业新赛道 中航证券 2024-05-14(9页) 附下载

附下载")

海特高新(002023)报告摘要事件:公司4月24日公告,202401实现营收(2.67亿元,同比+...

1.92 MB共9页中文简体

1周前31718积分

-

交通运输行业周报:航运全线景气上行,运价淡季不淡 华福证券 2024-05-13(14页) 附下载

附下载")

投资要点:航运板块:本周原油轮VLCC领涨,成品油大西洋航线跳涨,干散全线大幅上扬,外贸集运运价攀升...

1.86 MB共14页中文简体

1周前63220积分

-

交通运输仓储行业周报:SCFI指数环比上涨18.8%,化工品价格指数环比上涨0.6% 国金证券 2024-05-13(16页) 附下载

附下载")

行业观点物流:本周中国化工产品价格指数环比+0.6%。本周中国化工产品价格指数(CCPI)为4682...

1.69 MB共16页中文简体

1周前72120积分