美年健康中报符合预期,民营体检龙头发展可期华安证券2023-09-01.pdf

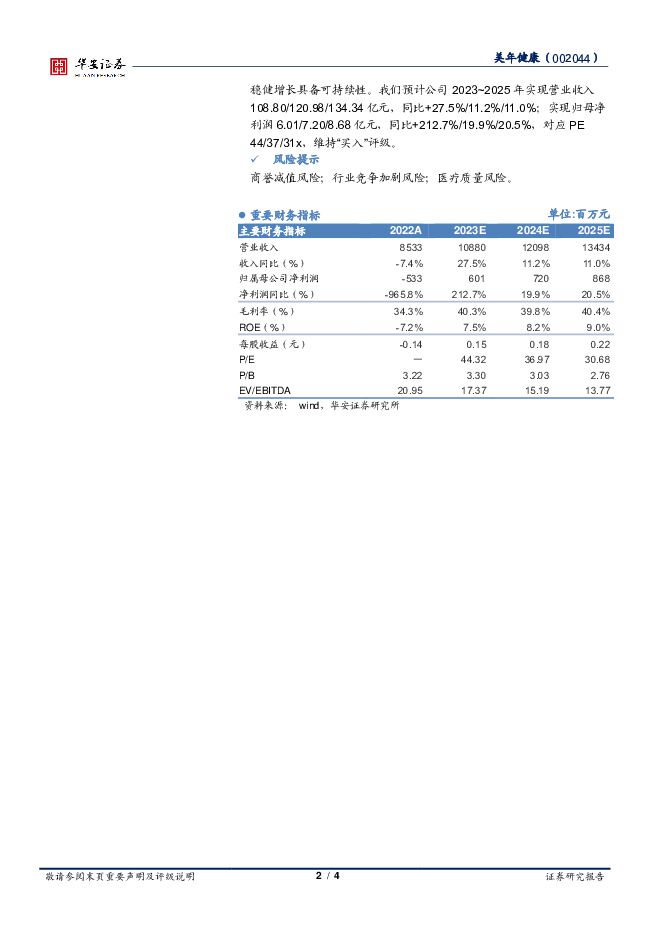

摘要:美年健康(002044)事件:近日公司发布2023年半年度业绩报告,报告期内公司实现营业收入44.05亿元,同比+49.87%,归母净利润0.10亿元,同比+101.52%,扣非归母净利润339.13万元,同比+100.49%。点评:盈利能力持续增强,经营实力持续提升公司报告期实现扭亏为盈,业绩亮眼,其中医疗行业收入43.97亿元,同比+49.95%;其他行业收入861.58万元,同比+18.16%。单Q2公司营收23.10亿元(+46.46%),实现归母净利润1.77亿元(+175.36%),扣非归母净利润1.79亿元(+172.02%);毛利率和净利润分别为41.34%/9.4%,提升明显。公司23H1业绩亮眼,主要系销售规模持续扩大、精细化运营改善初见成效、费用率改善等原因。从管理体系看,公司持续修炼内功,依托扁鹊体检SaaS体检系统、云LIS、云PACS等专业系统加强质控体系建设以及内部管理,建立及落实院内三级质量管理体系。四大品牌同步发展,团个检量价齐升,口碑塑造卓有成效分品牌看,公司旗下美兆健康、慈铭奥亚、慈铭体检、美年大健康四个品牌通过差异化定位,满足不同层次需求,共同推动公司发展,报告期内美年大健康营收34.40亿元(占比78.10%)、慈铭奥亚共计营收9.07亿元(占比20.60%)、美兆营收0.59亿元(占比1.30%)。团个检量价齐升,客户结构持续优化报告期内,体检市场需求恢复明显,到检人数和客单价都有较大增长,23H1公司总接待体检人次1,244万人(含参),同比+1.58%,其中控股体检中心总接待人次695万人,同比+36%。团检/个检客户占收入比分别为77%/23%(上年同期76%和24%)。从B端看,公司努力实现政企大客引领的客户结构升级,报告期内公司成立团检发展中心,我们认为随着全国标准化营销体系、战略客户部的持续建立和完善,公司团检业务有望实现量价齐升。从C端看,公司个检业务增长迅速,通过线上渠道(抖音、美团等)加大公司曝光度,实现高客单价转化;通过美年臻选商城增加用户粘性和复购率。投资建议:维持“买入”评级我们看好公司量价持续提升的能力,考虑到体检三四季度为旺季、一二季度为淡季,且体检行业个性化需求持续上升,我们认为公司业绩稳健增长具备可持续性。我们预计公司2023~2025年实现营业收入108.80/120.98/134.34亿元,同比+27.5%/11.2%/11.0%;实现归母净利润6.01/7.20/8.68亿元,同比+212.7%/19.9%/20.5%,对应PE44/37/31x,维持“买入”评级。风险提示商誉减值风险;行业竞争加剧风险;医疗质量风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

万华化学基本面周度动态跟踪:宁波基地MDI技改、己二胺项目开始调试,本周聚合MDI小幅上涨 华安证券 2024-05-15(32页) 附下载

附下载")

周度观点万华化学发布了180万吨MDI技改及18万吨己二胺项目、MDI/HDI技改扩能一体化项目环保...

2.11 MB共32页中文简体

6小时前14620积分

-

轻工制造行业2023年报及2024年一季报总结:各板块表现分化,关注高景气出口链 华安证券 2024-05-15(61页) 附下载

1.1市场:轻工行业跑输沪深300,出口企业表现更优从行业累计涨跌幅来看,A股轻工制造行业排名24。...

2.16 MB共61页中文简体

6小时前38820积分

-

农林牧渔:猪企成本震荡下行,猪价高点值得期待 华安证券 2024-05-15(16页) 附下载

主要观点:本轮周期官方数据累计去化9.1%,生产效率显著提升2022年12月末-2024年3月末,统...

1.24 MB共16页中文简体

6小时前19920积分

-

合成生物学周报:国资委部署生物制造,生物制造反式乌头酸取得新进展 华安证券 2024-05-15(16页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

907.4 KB共16页中文简体

6小时前90820积分

-

汽车:对美出口占比低,税率调整影响小 华安证券 2024-05-15(7页) 附下载

附下载")

主要观点:事件:美国拜登政府决定对从中国进口的180亿美元商品加征关税,其中电动汽车关税税率由25%...

419.69 KB共7页中文简体

6小时前94620积分

-

韦尔股份 24Q1业绩修复,高端手机CIS收入占比持续提升 华安证券 2024-05-15(4页) 附下载

附下载")

韦尔股份(603501)主要观点:事件公司发布2023年年报,根据公告,公司23年实现收入210.2...

402.11 KB共4页中文简体

6小时前38818积分

-

电力设备行业周报:海风项目逐步落地,风机价格企稳回升 华安证券 2024-05-14(24页) 附下载

主要观点:电动车:锂电行业管理办法出台加速产能出清,板块景气度有望持续修复。4月海内外新能源车销量同...

3.44 MB共24页中文简体

1天前34720积分

-

新凤鸣 新凤鸣深度:行业供需改善弹性凸显,低成本扩张叠加一体化程度加深 华安证券 2024-05-14(22页) 附下载

新凤鸣(603225)主要观点:涤纶长丝行业供需改善,产业链利润向两端集中供给端:新增产能增速大幅放...

723.64 KB共22页中文简体

1天前84118积分

-

一心堂 短期因素干扰业绩,多业态门店扩张稳步推进 华安证券 2024-05-14(4页) 附下载

一心堂(002727)主要观点:事件公司2023年实现营业收入173.80亿元,同比-0.29%;归...

520.5 KB共4页中文简体

1天前89418积分

-

清溢光电 24Q1业绩创新高,产能扩张有序进行 华安证券 2024-05-14(7页) 附下载

附下载")

清溢光电(688138)主要观点:事件:公司发布23年年度报告,23年全年公司实现收入9.24亿元,...

437.66 KB共7页中文简体

1天前36318积分

-

兰石重装 毛利率改善,国企改革持续深化推进 华安证券 2024-05-14(4页) 附下载

附下载")

兰石重装(603169)主要观点:业绩承压,毛利率改善持续看好公司稳健发展公司发布2023年年报,实...

385.81 KB共4页中文简体

1天前37818积分

-

奥普特 产品线持续完善,助力未来发展 华安证券 2024-05-14(4页) 附下载

附下载")

奥普特(688686)主要观点:2023年业绩短期承压,持续看好公司稳健发展公司发布2023年年报,...

369.84 KB共4页中文简体

1天前87518积分

-

中观景气纵览第60期:出口、煤炭景气显著提升,汽车、原油、钴价景气下行 华安证券 2024-05-14(35页) 附下载

消费景气及拥挤度均保持相对稳定;成长中光伏景气下降,电影维持稳定;周期玻璃、尿酸景气和拥挤度均有回落...

938.87 KB共35页中文简体

1天前65110积分

-

全球科技行业周报:OpenAI将发布全新AI语音助手,本源量子平台稳定运行 华安证券 2024-05-13(24页) 附下载

附下载")

主要观点:本周行情回顾从指数表现来看,本周(2024-5-6到2024-05-10),上证指数周涨跌...

1.21 MB共24页中文简体

2天前67920积分

-

迈普医学 创新驱动,领衔国产神经外科新材料领域 华安证券 2024-05-13(31页) 附下载

附下载")

迈普医学(301033)主要观点:十年聚焦神外新材料领域,提供整体解决方案公司是国内神经外科领域同时...

1.6 MB共31页中文简体

2天前62218积分

-

科威尔 测试电源领先企业,氢能开启第二增长极 华安证券 2024-05-13(18页) 附下载

附下载")

科威尔(688551)主要观点:专精测试电源领域,多赛道协同发展公司成立于2011年,专注于测试电源...

1.1 MB共18页中文简体

2天前19218积分

-

贵州三力 开喉剑持续增长,并购整合实现多元化 华安证券 2024-05-13(4页) 附下载

附下载")

贵州三力(603439)主要观点:事件:公司2023年实现营业收入16.35亿元,同比+36.10%...

507.83 KB共4页中文简体

2天前16218积分

-

大参林 业绩短期承压,门店快速扩张 华安证券 2024-05-13(4页) 附下载

附下载")

大参林(603233)主要观点:事件公司2023年实现营业收入245.31亿元,同比+15.45%;...

512.44 KB共4页中文简体

2天前98218积分

-

策略周报:数据扰动下,更加注重确定性支撑品种 华安证券 2024-05-13(11页) 附下载

附下载")

主要观点短期市场受赢弱金融数据影响偏震荡运行,中期仍是震荡上行态势。配置关注:农林牧渔,景气或业绩支...

3.17 MB共11页中文简体

2天前34110积分

-

电子行业周报:第一季度全球平板电脑市场恢复增长 华安证券 2024-05-12(14页) 附下载

附下载")

主要观点:本周行情回顾从指数表现来看,本周(2024-05-06至2024-05-10),上证指数周...

2.65 MB共14页中文简体

3天前55220积分