华熙生物关注后续边际修复及业绩拐点上海证券2023-09-01.pdf

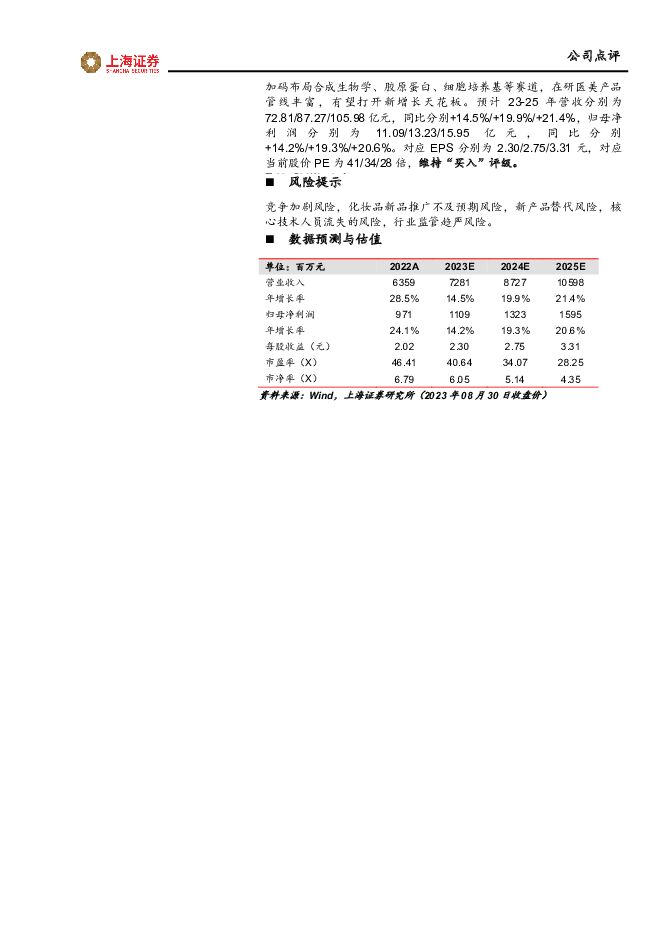

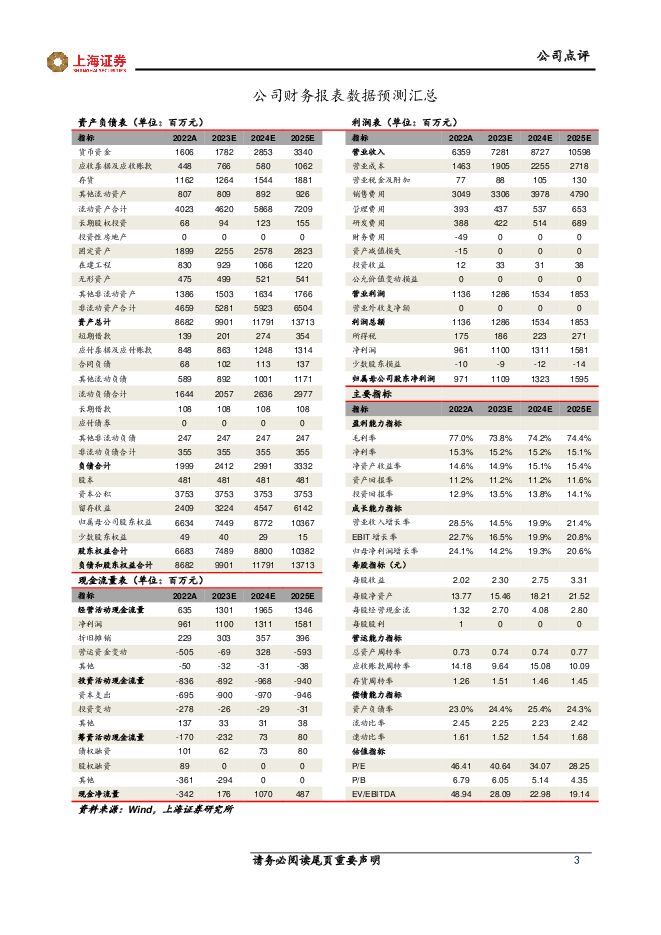

摘要:华熙生物(688363)投资摘要事件概述8月29日,公司发布2023年半年报, 23H1公司实现营收30.76亿元,同增4.77%;归母净利润4.25亿元,同降10.27%;扣非后归母净利润3.61亿元, 同降12.69%。 23Q2营收17.70亿元,同增5.35%;归母净利润2.24亿元,同降18.05%;扣非后归母净利润2.10亿元, 同降8.91%。 23H1毛利率/净利率分别73.80%/13.71%,同比-3.63/-2.20pcts;销售/管理/研发费用率分别46.18%/6.68%/6.07%,同比-1.07/+0.72/-0.04pcts。分析与判断分业务看, 原料及医疗终端业务收入增长稳健,护肤品及食品业务增长承压。1)原料业务实现营收 5.67 亿元,同增 23.20%,占比 18.45%;毛利率 65.65%( -6.74pcts)。 分产品类型看, 医药级占比 38.90%,化妆品级占比 32.74%,食品级占比 10.37%。受益于公司高效推进的国际化战略,医药级原料增速明显,毛利率 85.29%的保持较高水平;化妆品级原料收入实现稳步增长,并持续从提供产品向提供服务转型;食品级原料收入基本持平,受短期市场竞争影响毛利率有所下降。 分地区看, 23H1 原料出口实现收入 2.75 亿元, 占公司原料业务收入的48.49%,医药级原料在欧洲、亚洲、美洲等地销量实现持续增长,其中欧洲市场增速最快。2)医疗终端业务实现营收 4.89 亿元,同增 63.11%,占比 15.90%;毛利率 82.30%( +0.37pcts)。其中皮肤类医疗产品实现收入 3.26 亿元,同增 56.76%。 在医美产品方面, 润致娃娃针持续以合规长效百搭的推广思路,打造行业爆品;润致单相 Natural、润致双相 2、 3、 5 号打造家族式分层抗衰,为消费者提供一站式面部年轻化解决方案。3)功能性护肤品业务实现营收 19.66 亿元,同降 7.56%,占比63.92%;毛利率 74.49%( -4.25pcts)。 分品牌看, 润百颜/夸迪/米蓓尔/BM 肌 活 分 别 实 现 收 入 6.32/5.43/2.17/3.41 亿 元 , 同 降2.04%/10.10%/16.81%/29.62%。四大品牌初具规模, 23H1 公司对四大品牌进行全面梳理,公司主动放慢发展速度,在产品策略、渠道布局、品牌建设等多方面进行优化,助力品牌长期可持续发展。4)功能性食品业务实现营收 0.33 亿元,同降 25.81%。公司重新回归大单品策略,产品品牌各有侧重和聚焦,渠道方面加强线下布局力度,加强消费者认知。投资建议华熙生物作为全球知名的生物科技公司和生物活性材料公司,集研发、生产和销售于一体的透明质酸全产业链平台企业,微生物发酵生产透明质酸技术处于全球领先,依托“四轮驱动”发展战略,构建生物活性物、医疗医美终端、功能性护肤品、功能性食品在内的产业链一体化业务架构。以玻尿酸为基本盘,医美业务产品管线清晰,研发加码布局合成生物学、胶原蛋白、细胞培养基等赛道, 在研医美产品管线丰富,有望打开新增长天花板。预计 23-25 年营收分别为72.81/87.27/105.98 亿元,同比分别+14.5%/+19.9%/+21.4%,归母净利 润 分 别 为 11.09/13.23/15.95 亿 元 , 同 比 分 别+14.2%/+19.3%/+20.6%。对应 EPS 分别为 2.30/2.75/3.31 元,对应当前股价 PE 为 41/34/28 倍, 维持“买入”评级。风险提示竞争加剧风险,化妆品新品推广不及预期风险,新产品替代风险,核心技术人员流失的风险,行业监管趋严风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业周报:地产政策利好频发,关注顺周期涨价品种 上海证券 2024-05-22(13页) 附下载

附下载")

市场行情走势过去一周,基础化工指数涨跌幅为-0.11%,沪深300指数涨跌幅为0.32%;基础化工板...

765.34 KB共13页中文简体

3小时前220积分

-

电子行业2023年报及2024一季报总结:凌冬渐远,奏响复苏主旋律 上海证券 2024-05-22(21页) 附下载

主要观点电子行业整体情况:2023年业绩整体承压,我们认为2024行业景气度有望稳步复苏。电子行业2...

655.7 KB共21页中文简体

3小时前020积分

-

建筑材料行业周报:地产政策多箭齐发,去库存关注建材竣工端 上海证券 2024-05-22(15页) 附下载

核心观点央行连发三则通知,地产信贷政策进一步优化。5月17日央行接连发布重磅地产政策,其中需求端三则...

597.82 KB共15页中文简体

3小时前020积分

-

互联网传媒行业周报-周观点:OpenAI发布最新旗舰大模型GPT-4o,字节跳动大模型首次全员亮相 上海证券 2024-05-22(3页) 附下载

主要观点5月14日,OpenAI在首次“春季新品发布会”上发布新一代旗舰生成模型GPT-4o、桌面A...

346.98 KB共3页中文简体

3小时前020积分

-

智飞生物 2023年稳健增长,重组带疱疫苗销售值得期待 天风证券 2024-05-22(3页) 附下载

智飞生物(300122)事件:2024年4月22日,智飞生物披露2023年年度报告及2024年一季报...

693.09 KB共3页中文简体

3小时前018积分

-

2024年4月经济数据点评:经济平稳向好,投资有待平稳发力 上海证券 2024-05-22(9页) 附下载

主要观点经济平稳向好,投资有待平稳发力4月主要数据除了工业生产外均有所回落。作为经济成效综合体现的工...

1.17 MB共9页中文简体

3小时前015积分

-

汽车与零部件行业周报:以旧换新补贴有望刺激汽车更换需求,北京车展本周开幕 上海证券 2024-05-21(12页) 附下载

附下载")

行情回顾汽车板块涨跌幅+2.42%,子板块中汽车零部件表现最佳。过去一周,沪深300涨跌幅为+1.2...

614.65 KB共12页中文简体

1天前63420积分

-

生物医药Ⅱ行业周报:电生理赛道梳理,24Q1增长强劲,PFA技术加速布局 太平洋 2024-05-21(16页) 附下载

附下载")

报告摘要本周我们从电生理赛道出发,梳理海内外头部企业24Q1业绩:电生理业务强劲是助力其业绩增长的重...

1.54 MB共16页中文简体

1天前46520积分

-

电子行业周报:半导体景气度持续改善,英伟达GB200有望拉动芯片测试与玻璃基板市场 上海证券 2024-05-21(9页) 附下载

附下载")

核心观点市场行情回顾过去一周(05.13-05.17),SW电子指数上涨0.39%,板块整体跑赢沪深...

521.84 KB共9页中文简体

1天前90820积分

-

机械行业周报:国内外人形机器人厂商成果频出,持续关注人形机器人产业链 上海证券 2024-05-21(17页) 附下载

行情回顾过去一周(2024.4.22-2024.4.26),中信机械行业上涨0.90%,表现处于中下...

1.1 MB共17页中文简体

1天前32020积分

-

电子行业周报:面板价格保持续涨,建议关注可穿戴设备边际创新机遇 上海证券 2024-05-21(9页) 附下载

附下载")

核心观点市场行情回顾过去一周(04.22-04.26),SW电子指数上涨5.21%,板块整体跑赢沪深...

521.09 KB共9页中文简体

1天前35420积分

-

美邦科技 主业触底反转将至,厚积薄发冲刺合成生物赛道 西南证券 2024-05-21(27页) 附下载

美邦科技(832471)投资要点推荐逻辑:1)四氢呋喃三倍扩产满足下游需求,甲苯氧化技改提质增产。四...

3.39 MB共27页中文简体

1天前67818积分

-

博雅生物 聚焦主业轻装上阵,浆站扩张未来可期 华安证券 2024-05-21(25页) 附下载

博雅生物(300294)主要观点:血液制品老牌企业,不断优化业务结构博雅生物是华润大健康板块的血液制...

1.37 MB共25页中文简体

1天前91018积分

-

策略(权益&转债)周报:地产新政有望开启新篇章 上海证券 2024-05-21(4页) 附下载

主要权益指数表现(周涨跌幅):沪深300红利(1.37%),中证红利(1.08%),上证50(0.6...

503.23 KB共4页中文简体

1天前30010积分

-

医药生物行业2023年报和2024年一季报综述:底部夯实,逐季向好 东海证券 2024-05-19(52页) 附下载

核心观点2023年受多因素扰动业绩承压,2024年有望逐季向好。统计432家医药生物板块上市公司20...

13.71 MB共52页中文简体

2天前95720积分

-

医药生物行业2023年报和2024年一季报综述:底部夯实,逐季向好 东海证券 2024-05-20(52页) 附下载

2023年受多因豪扰动业绩承压,2024年有望逐季向好。统计432家医药生物板块上市公司2023年及...

10.27 MB共52页中文简体

2天前84220积分

-

医药生物行业跟踪周报:CGM产业趋势明确,重点推荐鱼跃医疗、三诺生物等 东吴证券 2024-05-19(35页) 附下载

投资要点本周、年初至今医药指数涨幅分别为-2.12%、-9.40%,相对沪指的超额收益分别为-2.4...

1.99 MB共35页中文简体

2天前46320积分

-

医药生物行业定期报告:医药投资主线不变,亦可关注神外高耗龙头迈普 华福证券 2024-05-20(15页) 附下载

附下载")

投资要点:行情回顾:本周(5.13-5.17)中信医药生物板块指数下跌2.0%,跑输沪深300指数2...

1.89 MB共15页中文简体

2天前58420积分

-

医药生物行业周报:药店&器械有望逐渐改善,持续关注央国企改革 信达证券 2024-05-20(16页) 附下载

附下载")

本期内容提要:上周市场表现:上周医药生物板块收益率为-2.12%,板块相对沪深300收益率为-2.4...

1.62 MB共16页中文简体

2天前68520积分

-

医药生物行业周报:把握政策机遇,关注新生人口相关投资机会 开源证券 2024-05-19(9页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.17 MB共9页中文简体

2天前54120积分