遥望科技公司业绩承压,持续深耕直播电商业务国联证券2023-08-30.pdf

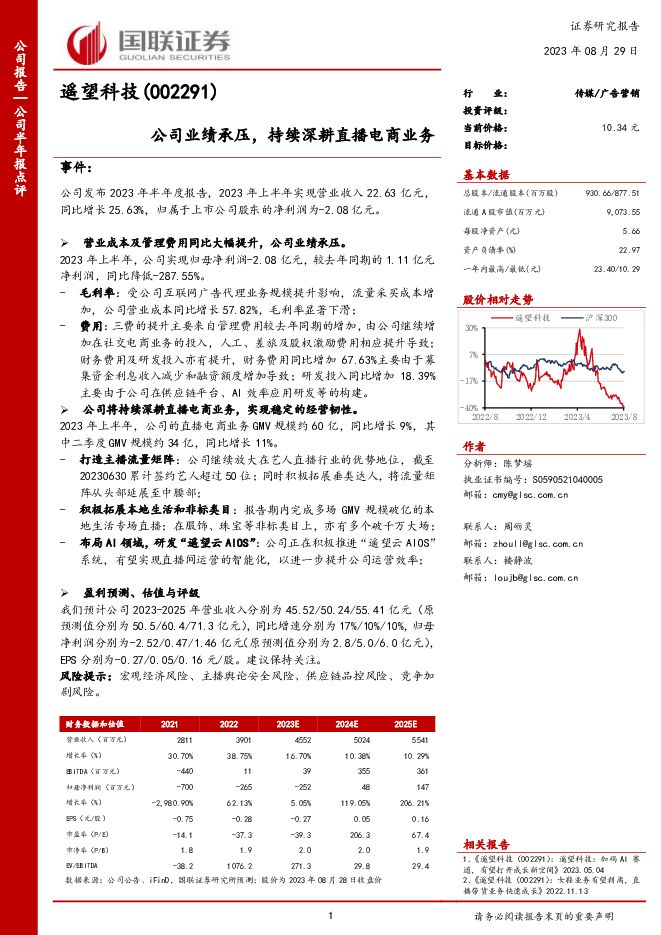

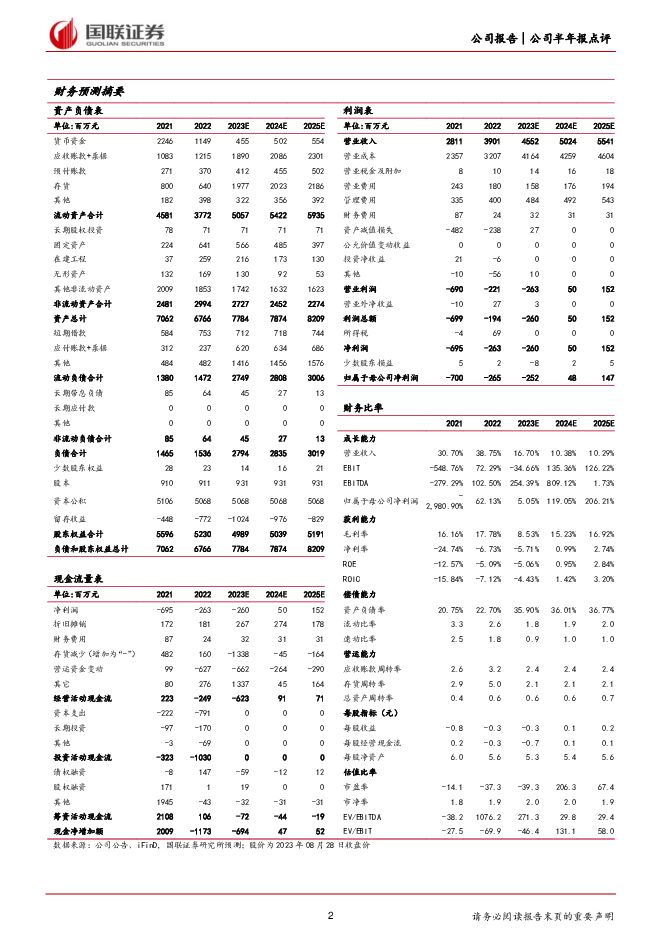

摘要:遥望科技(002291)事件:公司发布2023年半年度报告,2023年上半年实现营业收入22.63亿元,同比增长25.63%,归属于上市公司股东的净利润为-2.08亿元。营业成本及管理费用同比大幅提升,公司业绩承压。2023年上半年,公司实现归母净利润-2.08亿元,较去年同期的1.11亿元净利润,同比降低-287.55%。毛利率:受公司互联网广告代理业务规模提升影响,流量采买成本增加,公司营业成本同比增长57.82%,毛利率显著下滑;费用:三费的提升主要来自管理费用较去年同期的增加,由公司继续增加在社交电商业务的投入,人工、差旅及股权激励费用相应提升导致;财务费用及研发投入亦有提升,财务费用同比增加67.63%主要由于募集资金利息收入减少和融资额度增加导致;研发投入同比增加18.39%主要由于公司在供应链平台、AI效率应用研发等的构建。公司将持续深耕直播电商业务,实现稳定的经营韧性。2023年上半年,公司的直播电商业务GMV规模约60亿,同比增长9%,其中二季度GMV规模约34亿,同比增长11%。打造主播流量矩阵:公司继续放大在艺人直播行业的优势地位,截至20230630累计签约艺人超过50位;同时积极拓展垂类达人,将流量矩阵从头部延展至中腰部;积极拓展本地生活和非标类目:报告期内完成多场GMV规模破亿的本地生活专场直播;在服饰、珠宝等非标类目上,亦有多个破千万大场;布局AI领域,研发“遥望云AIOS”:公司正在积极推进“遥望云AIOS”系统,有望实现直播间运营的智能化,以进一步提升公司运营效率;盈利预测、估值与评级我们预计公司2023-2025年营业收入分别为45.52/50.24/55.41亿元(原预测值分别为50.5/60.4/71.3亿元),同比增速分别为17%/10%/10%,归母净利润分别为-2.52/0.47/1.46亿元(原预测值分别为2.8/5.0/6.0亿元),EPS分别为-0.27/0.05/0.16元/股。建议保持关注。风险提示:宏观经济风险、主播舆论安全风险、供应链品控风险、竞争加剧风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔:24Q1行业持仓环比微降,关注生猪养殖及水产链 国联证券 2024-04-25(8页) 附下载

附下载")

24Q1农林牧渔行业基金配置小幅回落。2024Q1农林牧渔行业关注度环比小幅回落,具体数据来看,20...

569.28 KB共8页中文简体

2天前020积分

-

2024Q1家电板块基金持仓点评:整体仓位回归中位,白电增配比例突出 国联证券 2024-04-25(9页) 附下载

附下载")

家电重仓比例4.02%,环比提升0.97pct2024Q1家电公募基金重仓比例为4.02%,环比+0...

388.47 KB共9页中文简体

2天前020积分

-

浙江鼎力 公司盈利能力持续提升 国联证券 2024-04-25(3页) 附下载

浙江鼎力(603338)事件:公司发布2023年年报及2024年一季报,公司2023年实现营收63....

353.44 KB共3页中文简体

2天前018积分

-

新易盛 2023A&2024Q1业绩点评:2024Q1业绩高增,高速光模块研发进展显著 国联证券 2024-04-25(3页) 附下载

附下载")

新易盛(300502)事件:2024年4月22日,公司发布2023年年度报告和2024年一季度报告。...

383.6 KB共3页中文简体

2天前118积分

-

三联虹普 业绩持续稳健增长,多套示范项目相继落地 国联证券 2024-04-25(3页) 附下载

附下载")

三联虹普(300384)事件:公司发布2023年年报及2024年一季报,2023年公司实现营业收入1...

396.98 KB共3页中文简体

2天前118积分

-

润本股份 大品牌+小品类战略延续,利润率持续向好 国联证券 2024-04-25(3页) 附下载

润本股份(603193)事件:公司发布2023年年报与2024年1季报:2023年营收10.33亿元...

405.48 KB共3页中文简体

2天前118积分

-

平高电气 24Q1业绩持续增长,提质增效效果显著 国联证券 2024-04-25(3页) 附下载

平高电气(600312)事件:公司发布2024年一季度报告,24Q1实现营业收入20.44亿元,同比...

348.54 KB共3页中文简体

2天前018积分

-

老板电器 2023A&2024Q1业绩点评:经营表现稳健,长期激励保驾护航 国联证券 2024-04-25(5页) 附下载

老板电器(002508)事件:老板电器发布23年报及24一季报:23年实现营收112.02亿,同比+...

424.45 KB共5页中文简体

2天前018积分

-

劲仔食品 2024年一季报点评:电商拖累收入降速,盈利水平稳健向好 东吴证券 2024-04-25(4页) 附下载

附下载")

劲仔食品(003000)投资要点事件:公司发布2024年一季报:24Q1公司实现营收5.4亿元,同比...

563.29 KB共4页中文简体

2天前218积分

-

晶科能源 盈利显著提升,N型先发优势助力夯实龙头地位 国联证券 2024-04-25(3页) 附下载

晶科能源(688223)事件:2024年4月22日,公司发布2023年报,报告期内公司实现营业收入1...

385.29 KB共3页中文简体

2天前218积分

-

海信家电 2024年一季报点评:经营成果喜人,业绩迎来开门红 国联证券 2024-04-25(4页) 附下载

海信家电(000921)事件:海信家电披露2024年一季报:24Q1公司实现营收234.86亿,同比...

372.66 KB共4页中文简体

2天前018积分

-

德方纳米 出货量稳步增长,补锂剂有望贡献新业绩增长点 国联证券 2024-04-25(3页) 附下载

附下载")

德方纳米(300769)事件:公司发布2023年年度报告,2023年实现营收169.73亿元,同比-...

392.51 KB共3页中文简体

2天前018积分

-

登海种业 主营业务稳定增长,受益转基因商业化 国联证券 2024-04-25(3页) 附下载

附下载")

登海种业(002041)事件:公司发布2023年年度报告。2023年实现营业收入15.52亿元,同比...

347.44 KB共3页中文简体

2天前118积分

-

跨境电商行业深度研究报告:短跑至长跑,跨境出海提速 上海证券 2024-04-24(29页) 附下载

附下载")

主要观点跨境电商行业:海外电商需求提升,跨境物流及供应链完善,“中国智造”出海加速。长期催化:逆全球...

1.53 MB共29页中文简体

3天前520积分

-

社会服务:24Q1商社板块持仓上升,建议关注结构性机会 国联证券 2024-04-24(9页) 附下载

附下载")

社会服务、商贸零售、美容护理基金重仓比例均环比上升2024Q1社会服务、商贸零售、美容护理基金重仓持...

865.09 KB共9页中文简体

3天前020积分

-

复合调味品:行业景气,竞争稳定 国联证券 2024-04-24(19页) 附下载

复合调味品增速有望持续领先于调味品行业随着餐饮连锁化率提升及门店降本增效诉求增强,家庭结构变化以及“...

1.26 MB共19页中文简体

3天前220积分

-

跨境电商行业事件点评:大件品红利&TEMU新模式共振,一体化布局的跨境龙头存非线性增长机遇 民生证券 2024-04-24(2页) 附下载

附下载")

Temu半托管已上线九国,其初衷在于破除物流困局并完善货盘。3月中旬正式上线的Temu半托管业务近日...

633.9 KB共2页中文简体

3天前220积分

-

中国平安 NBV延续高增,利润表现平稳 国联证券 2024-04-24(4页) 附下载

附下载")

中国平安(601318)事件:公司发布2024年一季报,公司实现NBV128.9亿,相同假设下同比+...

409.13 KB共4页中文简体

3天前218积分

-

中国中免 经营效率提升,盈利能力改善 国联证券 2024-04-24(3页) 附下载

附下载")

中国中免(601888)事件:公司发布2024年第一季度报告。24Q1公司实现营收188.1亿元/同...

387.4 KB共3页中文简体

3天前418积分

-

中国电信 聚焦云改数转战略,经营业绩稳健增长 国联证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:2024年4月23日,公司发布2024年一季度报告:实现营业收入134...

382.11 KB共3页中文简体

3天前218积分