广联达多因素下23H1经营承压,产品、标杆持续突破&回购计划彰显长期看好中泰证券2023-08-29.pdf

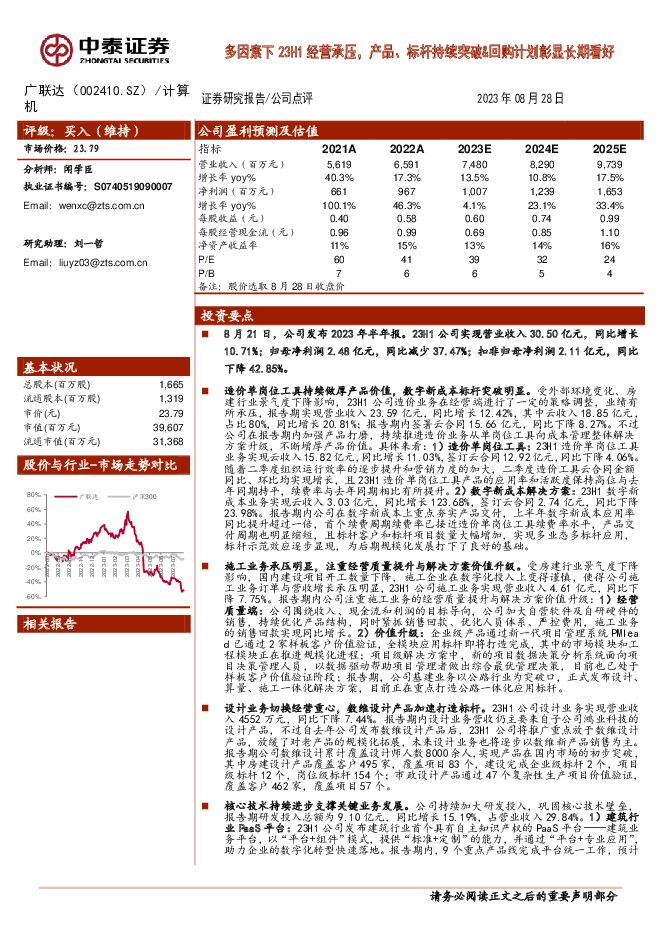

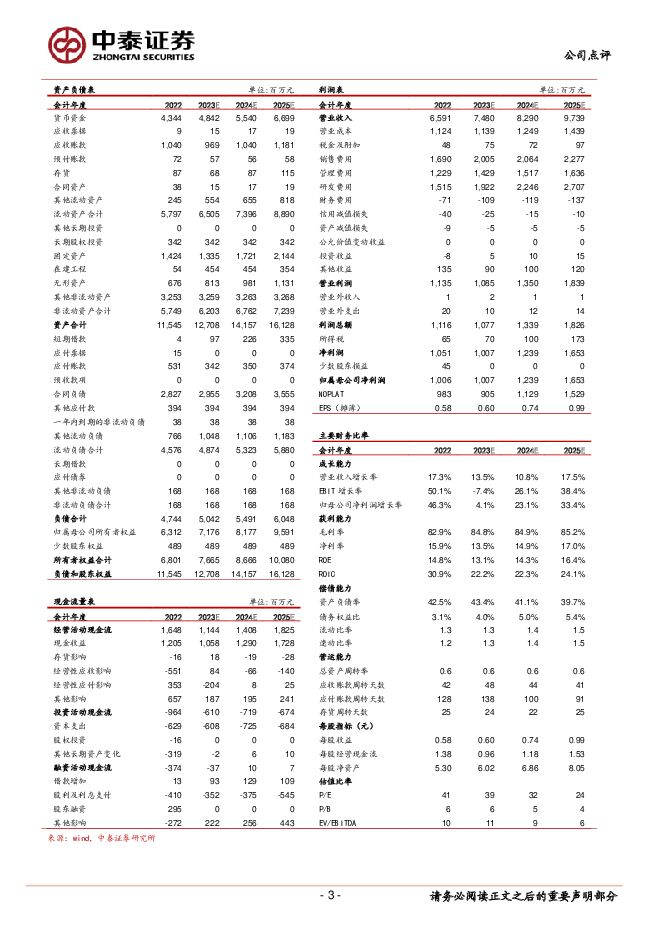

摘要:广联达(002410)投资要点8月21日,公司发布2023年半年报。23H1公司实现营业收入30.50亿元,同比增长10.71%;归母净利润2.48亿元,同比减少37.47%;扣非归母净利润2.11亿元,同比下降42.85%。造价单岗位工具持续做厚产品价值,数字新成本标杆突破明显。受外部环境变化、房建行业景气度下降影响,23H1公司造价业务在经营端进行了一定的策略调整,业绩有所承压,报告期实现营业收入23.59亿元,同比增长12.42%,其中云收入18.85亿元,占比80%,同比增长20.81%;报告期内签署云合同15.66亿元,同比下降8.27%。不过公司在报告期内加强产品打磨,持续推进造价业务从单岗位工具向成本管理整体解决方案升级,不断增厚产品价值。具体来看:1)造价单岗位工具:23H1造价单岗位工具业务实现云收入15.82亿元,同比增长11.03%,签订云合同12.92亿元,同比下降4.06%。随着二季度组织运行效率的逐步提升和营销力度的加大,二季度造价工具云合同金额同比、环比均实现增长,且23H1造价单岗位工具产品的应用率和活跃度保持高位与去年同期持平,续费率与去年同期相比有所提升。2)数字新成本解决方案:23H1数字新成本业务实现云收入3.03亿元,同比增长123.68%,签订云合同2.74亿元,同比下降23.98%。报告期内公司在数字新成本上重点夯实产品交付,上半年数字新成本应用率同比提升超过一倍,首个续费周期续费率已接近造价单岗位工具续费率水平,产品交付周期也明显缩短,且标杆客户和标杆项目数量大幅增加,实现多业态多标杆应用,标杆示范效应逐步显现,为后期规模化发展打下了良好的基础。施工业务承压明显,注重经营质量提升与解决方案价值升级。受房建行业景气度下降影响,国内建设项目开工数量下降,施工企业在数字化投入上变得谨慎,使得公司施工业务订单与营收增长承压明显,23H1公司施工业务实现营业收入4.61亿元,同比下降7.75%。报告期内公司注重施工业务的经营质量提升与解决方案价值升级:1)经营质量端:公司围绕收入、现金流和利润的目标导向,公司加大自营软件及自研硬件的销售,持续优化产品结构,同时紧抓销售回款、优化人员体系、严控费用,施工业务的销售回款实现同比增长。2)价值升级:企业级产品通过新一代项目管理系统PMlead已通过2家样板客户价值验证,全模块应用标杆即将打造完成,其中的市场模块和工程模块正在推进规模化进程;项目级解决方案中,新的项目数据决策分析系统面向项目决策管理人员,以数据驱动帮助项目管理者做出综合最优管理决策,目前也已处于样板客户价值验证阶段;报告期,公司基建业务以公路行业为突破口,正式发布设计、算量、施工一体化解决方案,目前正在重点打造公路一体化应用标杆。设计业务切换经营重心,数维设计产品加速打造标杆。23H1公司设计业务实现营业收入4552万元,同比下降7.44%。报告期内设计业务营收仍主要来自子公司鸿业科技的设计产品,不过自去年公司发布数维设计产品后,23H1公司将推广重点放于数维设计产品,放缓了对老产品的规模化拓展,未来设计业务也将逐步以数维新产品销售为主。报告期公司数维设计累计覆盖设计师人数8000余人,实现产品在国内市场的初步突破,其中房建设计产品覆盖客户495家,覆盖项目83个,建设完成企业级标杆2个,项目级标杆12个,岗位级标杆154个;市政设计产品通过47个复杂性生产项目价值验证,覆盖客户462家,覆盖项目57个。核心技术持续进步支撑关键业务发展。公司持续加大研发投入,巩固核心技术壁垒,报告期研发投入总额为9.10亿元,同比增长15.19%,占营业收入29.84%。1)建筑行业PaaS平台:23H1公司发布建筑行业首个具有自主知识产权的PaaS平台——建筑业务平台,以“平台+组件”模式,提供“标准+定制”的能力,并通过“平台+专业应用”,助力企业的数字化转型快速落地。报告期内,9个重点产品线完成平台统一工作,预计年底前将全面完成所有重点产品及平台的统一工作。2)行业AI大模型:公司加强了建筑领域生成式AI的研发投入,目前已经构建了建筑行业AI大模型层、工具平台层、产品应用层三层AI技术体系。公司上半年也在打造Aec-AI集成开发平台,为建筑行业提供行业AI大模型核心开发工具。发布回购预案,看好长期建筑业数字化转型大趋势。8月21日,公司同时发布了股份回购方案,拟以自有资金通过集中竞价的方式回购部分股份用于股权激励或员工持股计划。根据回购方案,本次回购的资金总额不低于人民币3亿元(含)且不超过人民币5亿元(含),回购价格不超过人民币45元/股(含)。当前我国建筑业在“双碳”“数字中国”目标指引下需要向高质量发展转型,而建筑企业自身也需要借助数字化的力量摆脱低水平的同质化竞争,此次回购股份方案的发布,也进一步印证公司坚定看好建筑业信息化、数字化发展的广袤空间。投资建议:考虑到建筑业、特别是房建领域短期景气度下降的影响,我们调整公司盈利预测,我们预测公司2023-2025年营收分别为74.80/82.90/97.39亿元(前预测值分别为84.72/104.99/130.60亿元),归母净利润分别为10.07/12.39/16.53亿元(前预测值分别为13.22/17.81/25.27亿元),对应PE分别为39/32/24倍。不过我们仍看好公司在技术产品、客户市场上的竞争壁垒与领先优势,随着建筑地产市场未来的企稳恢复,公司仍将持续受益于建筑业信息化水平提升,不断巩固并扩大自身领先优势。因此,我们维持“买入”评级。风险提示:建筑行业景气度下降、信息化进度不及预期;施工业务需求释放节奏延后;数字设计业务技术突破遇到瓶颈等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造及纺织服装行业周报:华利、台华等业绩超预期,重申台华布局机会 中泰证券 2024-04-29(33页) 附下载

附下载")

投资要点2024/4/22至2024/4/26,上证指数0.76%,深证成指1.99%,轻工制造指数...

4.63 MB共33页中文简体

7小时前74420积分

-

解读新质生产力:量子计算:打破传统范式,通用计算应用可期 中泰证券 2024-04-29(44页) 附下载

核心观点及投资建议量子计算作为量子信息技术产业的核心环节,是催生新质生产力的重要战略方向。量子具有反...

4.64 MB共44页中文简体

7小时前46320积分

-

有色金属行业周报:供给短缺+需求复苏,小金属共振上行 中泰证券 2024-04-29(24页) 附下载

投资要点1.【关键词】24年3月碳酸锂进口量19043吨,同比+9%,环比+64%;24年3月中国锂...

1.73 MB共24页中文简体

7小时前66120积分

-

钙钛矿系列报告II:叠层电池引领效率革命,钙钛矿产业化加速 中泰证券 2024-04-29(37页) 附下载

钙钛矿及叠层电池是光伏下一代技术。单节钙钛矿电池、叠层电池理论极限分别为33%,44%,尤其是叠层电...

4.62 MB共37页中文简体

7小时前67920积分

-

通信行业周报:北美云巨头资本开支超预期,全球算力军备竞赛加速 中泰证券 2024-04-29(47页) 附下载

投资要点本周沪深300上涨1.20%,创业板上涨3.86%,其中通信板块4.54%,板块价格表现强于...

1.16 MB共47页中文简体

7小时前46220积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

7小时前36820积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

7小时前57120积分

-

电力设备与新能源行业周报:宁德时代神行PLUS发布,帆石二启动风机招标 中泰证券 2024-04-29(29页) 附下载

锂电:4月25日,宁德时代发布一款全新的磷酸铁锂电池产品——神行PLUS。这款电池不仅具有1000公...

1.52 MB共29页中文简体

7小时前8320积分

-

非银金融专题研究报告:政策│如何理解国务院的金融企业国有资产管理报告?——优化国有金融资本管理,来推动金融国企提质增效 中泰证券 2024-04-29(12页) 附下载

投资要点核心观点:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》...

713.39 KB共12页中文简体

7小时前20220积分

-

房地产行业研究周报:一手房成交环比增加,多地出台购房新政 中泰证券 2024-04-29(18页) 附下载

房地产行业周报-20240428一周行情回顾本周,申万房地产指数上涨3.1%,沪深300指数上涨1....

997.51 KB共18页中文简体

7小时前20220积分

-

中国汽研 电动&智能化持续赋能,收入利润再创历史新高 中泰证券 2024-04-29(5页) 附下载

中国汽研(601965)投资要点事件:公司发布2023年报及2024年一季报,公司23年实现营业收入...

537.54 KB共5页中文简体

7小时前49118积分

-

源杰科技 Q1营收大幅增长,高速率光芯片进展顺利 中泰证券 2024-04-29(5页) 附下载

源杰科技(688498)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

569.61 KB共5页中文简体

7小时前92218积分

-

中国神华 Q1产销量维持增长,经营业绩符合预期 中泰证券 2024-04-29(3页) 附下载

中国神华(601088)投资要点中国神华于2024年4月26日发布2024年一季报:2024Q1公司...

404 KB共3页中文简体

7小时前69218积分

-

真爱美家 Q1盈利水平显著改善,产能释放在即打开成长空间 中泰证券 2024-04-29(3页) 附下载

真爱美家(003041)投资要点事件:公司发布2023年报及2024年一季报。2023年公司实现营收...

367.27 KB共3页中文简体

7小时前97918积分

-

迎驾贡酒 迎驾贡酒:顺利实现开门红,盈利能力稳步提升 中泰证券 2024-04-29(4页) 附下载

迎驾贡酒(603198)投资要点事件1:迎驾贡酒发布2023年年报,2023年实现营业收入67.2亿...

551.23 KB共4页中文简体

7小时前93718积分

-

仙鹤股份 业绩符合预期,Q4纸价企稳上行、盈利修复 中泰证券 2024-04-29(5页) 附下载

仙鹤股份(603733)投资要点事件:公司发布2023年报。2023年,公司实现营业收入85.53亿...

813.83 KB共5页中文简体

7小时前85018积分

-

兖矿能源 Q1产销同比双增,煤价下降业绩走弱 中泰证券 2024-04-29(5页) 附下载

矿能源(600188)投资要点兖矿能源于2024年4月26日发布2024年一季报:2024Q1公司实...

413.59 KB共5页中文简体

7小时前41718积分

-

旭升集团 经营稳中向好,锻造、挤压差异化工艺助成长提速 中泰证券 2024-04-29(6页) 附下载

旭升集团(603305)投资要点事件:公司23年报及24年一季报,23年实现营业收入48.34亿元,...

293.75 KB共6页中文简体

7小时前25918积分

-

泰格医药 多因素扰动Q1,期待创新药政策发力带动行业逐步回暖 中泰证券 2024-04-29(5页) 附下载

泰格医药(300347)投资要点事件:公司发布2024年一季报,2024第一季度公司实现营业收入16...

491.06 KB共5页中文简体

7小时前63818积分

-

天融信 经营性现金流明显改善,业绩短期承压 中泰证券 2024-04-29(4页) 附下载

天融信(002212)投资要点投资事件:公司发布2023年年报:2023年营业收入31.24亿元,同...

399.57 KB共4页中文简体

7小时前64018积分