京沪高铁公司深度报告:中国高铁名片,定价改革先锋国海证券2023-08-11.pdf

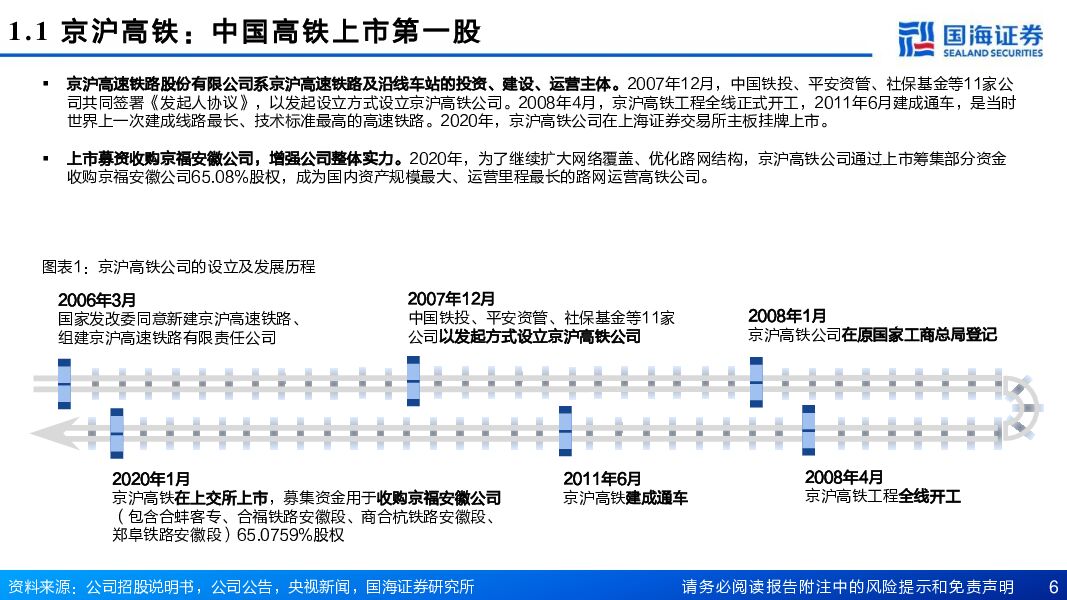

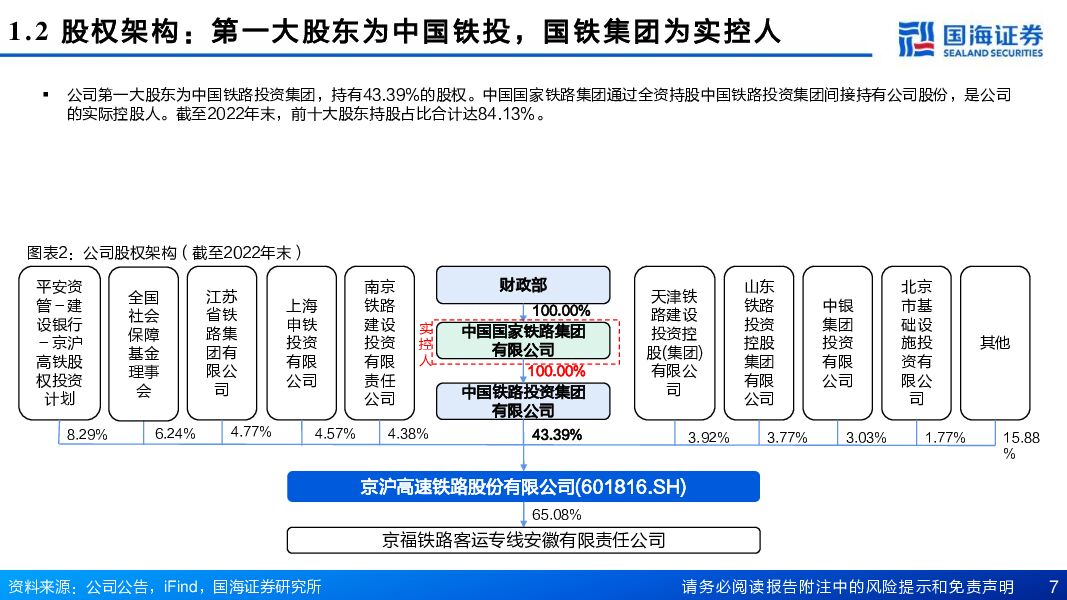

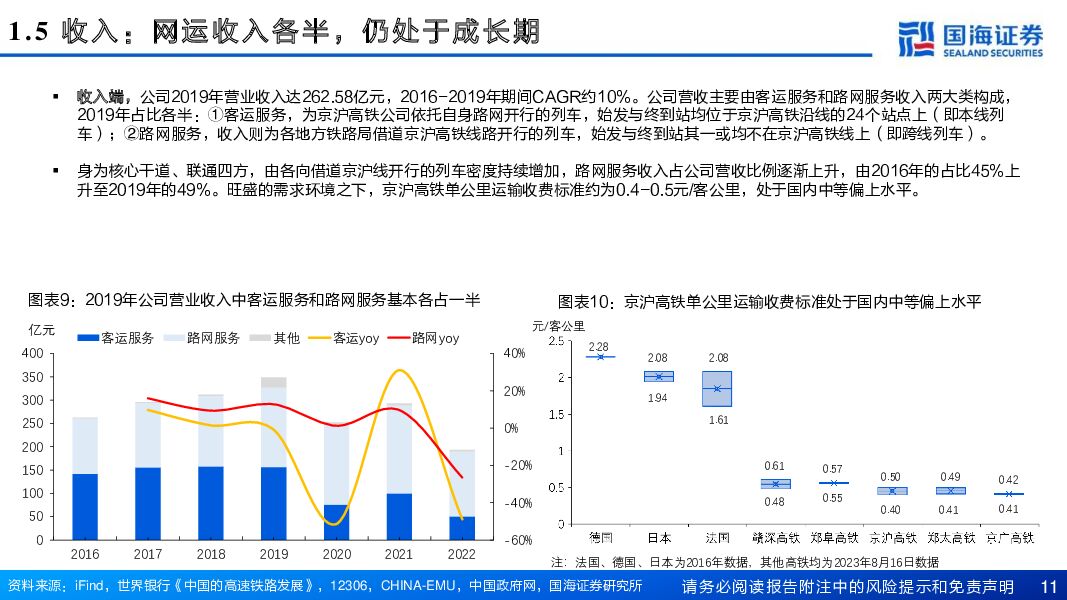

摘要:京沪高铁(601816)核心提要京沪高铁:铁路核心路产,盈利全球领先京沪高铁核心资产为“八纵八横”南北主干道之一的“北京南-上海虹桥”高铁线。作为中国高铁上市第一股,公司路网资源优质,以全国占比6%的高铁运营里程覆盖人口、经济占比30%的经济腹地。受益于区位优势带来增长活力,2012-2019年京沪高铁客运量年复合增长率达18.64%,公司盈利能力也在成长中持续改善,ROE由2016年5.84%逐年提升至2019年的7.78%。定价:网运兼营定价各异,市场改革释放弹性与传统交运基础设施不同,京沪高铁商业模式包含路网和运输两个收费环节。其中运输业务(本线)历经多次市场化改革,定价权已经由国铁集团下放至京沪高铁公司和各地铁路局,票价弹性初步显现。目前京沪线实施7档浮动票价制,二等座、一等座、商务座最高档较2019年分别上涨19.7%、13.6%、32.6%。但横向对比二等座票价仍处于较低水平,约为京沪航线全票价的1/3,日本、欧洲等成熟国家高铁的1/4-1/5,未来仍有提升空间。路网业务(跨线)定价权在国铁集团,调整自由度不高。周转:需求仍在成长期,网络结构待优化尽管京沪主线通车距今已有12年,但公司仍处于成长期,网、运两端均有周转提升空间。网络端,①京沪主线将持续受益于需求增长,目前公司单向日均发车列次在130-150,2019年列车追踪间隔在4-5分钟水平,距离3分钟理论设计参数有较大提升空间。短期长途车加密带来的列公里增量,将推动资产利用率持续提升;②京福安徽未来将极大的受益于网络效应的发挥,2024年沪苏湖/杭温高铁接通,2025-2026年合新/京雄商高铁接通有望加快京福安徽产能爬坡的进程。运输端,京沪本线17编组列车的投运将进一步提升本线高峰时刻的周转效率,公司周转率上升通道已经打开。投资建议:短期需求修复与票改弹性共振,区位优势结合网络优化奠定长期空间短期来看,三年疫情冲击过后,铁路出行需求快速修复,叠加票价弹性打开,3Q2023暑运将迎来量价齐升,旺季表现值得期待。同时京福安徽公司已回到正常增长轨道,扭亏已在路上。中长期来看,作为中国高铁的核心资产之一,京沪高铁长期享受区位优势与中国高铁需求红利。伴随沿线腹地经济水平持续提升叠加网络效应显现,将为公司长期成长提供充沛动能。盈利预测&投资评级:预计公司2023-2025年营业收入分别为427.43、470.34、504.04亿元,归母净利润分别为120.22、136.45、152.36亿元,对应PE分别为22.14、19.51、17.47倍。首次覆盖,给予“增持”评级。风险提示:1)宏观方面:经济大幅波动,突发公共卫生事件,重大生产安全事故等;2)行业方面:政策大幅变动,空铁竞争加剧等;3)公司方面:票价提升、成本管控不及预期,客运需求恢复不及预期,京福安徽增长不及预期等;4)测算仅供参考,以实际为准;5)中国与国际市场并不具有完全可比性,相关数据仅供参考。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中触媒 2023年年报及2024年一季报点评:2024年一季度业绩同比大增,募投项目进展顺利 国海证券 2024-04-25(11页) 附下载

附下载")

中触媒(688267)事件:2024年4月23日,中触媒发布2023年年度报告:2023年公司实现营...

1006.34 KB共11页中文简体

2天前218积分

-

新和成 2023年年报及2024年一季度业绩预告点评报告:一季度同环比改善,看好公司持续成长 国海证券 2024-04-25(13页) 附下载

新和成(002001)事件:2024年4月23日,新和成发布2023年报及2024年一季报业绩预告:...

1.39 MB共13页中文简体

2天前018积分

-

新洋丰 2024年一季报点评:销售推迟影响一季度业绩,看好复合肥量利修复 国海证券 2024-04-25(7页) 附下载

附下载")

新洋丰(000902)事件:2024年4月25日,新洋丰发布2024年一季度报告:公司2024Q1实...

541.8 KB共7页中文简体

2天前218积分

-

龙佰集团 2023年年报及2024年一季报点评报告:2023年产销量再创新高,钛铁矿景气高位延续 国海证券 2024-04-25(14页) 附下载

龙佰集团(002601)事件:2024年4月23日,龙佰集团发布2023年年度报告及2024年一季报...

1.27 MB共14页中文简体

2天前218积分

-

华鲁恒升 2024年一季报点评:一季度业绩同比增长,荆州基地打开成长空间 国海证券 2024-04-25(8页) 附下载

华鲁恒升(600426)事件:2024年4月25日,华鲁恒升发布2024年一季度报告:公司2024Q...

1.3 MB共8页中文简体

2天前018积分

-

聚合顺 2024年一季报点评报告:2024年Q1业绩同比增长,看好户外服饰需求提升 国海证券 2024-04-25(6页) 附下载

聚合顺(605166)事件:2024年4月23日,聚合顺发布2024年一季度报告:2024年Q1单季...

320.11 KB共6页中文简体

2天前218积分

-

恒力石化 2024年一季报点评:2024Q1经营大幅改善,与沙特阿美签署谅解备忘录 国海证券 2024-04-25(9页) 附下载

恒力石化(600346)事件:2024年4月22日,恒力石化发布2024年一季度报告:2024年Q1...

697.82 KB共9页中文简体

2天前218积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

2天前110积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

附下载")

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

3天前218积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

3天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

3天前418积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

3天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

附下载")

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

3天前218积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

3天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

3天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

3天前418积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

附下载")

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

3天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

3天前418积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

附下载")

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

3天前218积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

3天前218积分