交通运输行业周报:海外油轮Q2业绩亮眼,暑运客流平稳安信证券2023-08-07.pdf

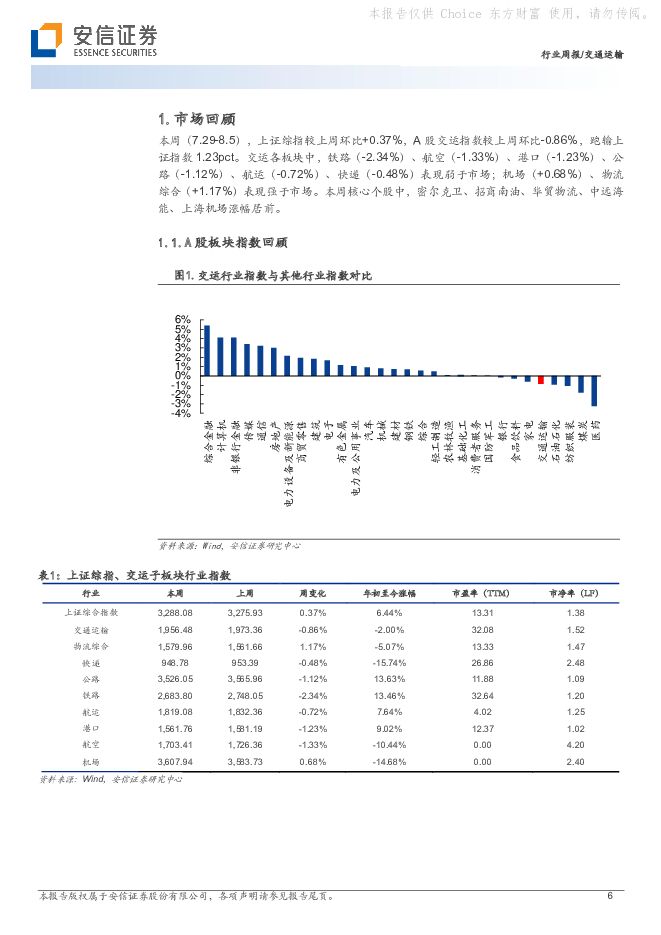

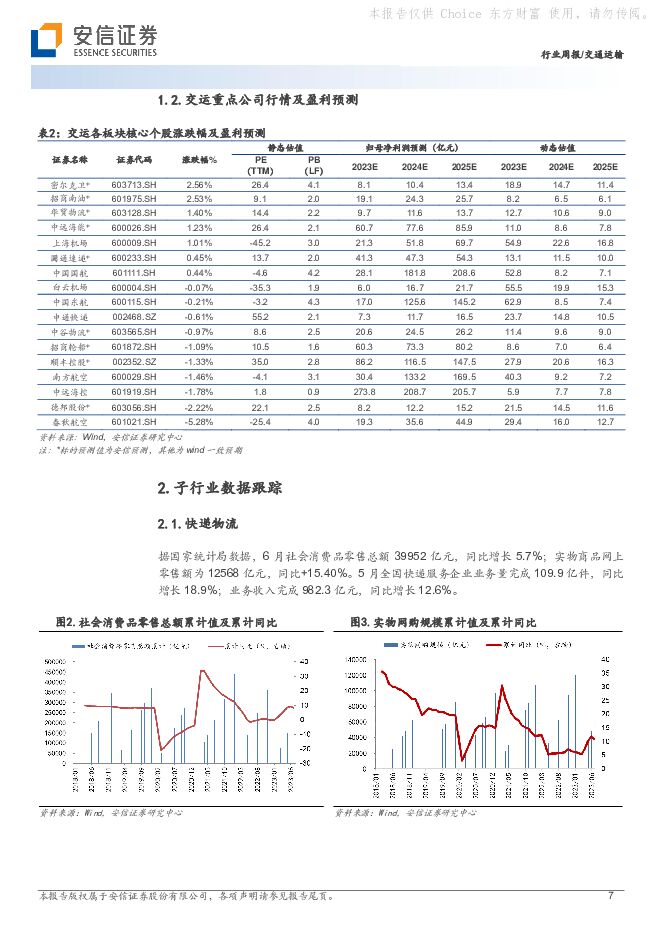

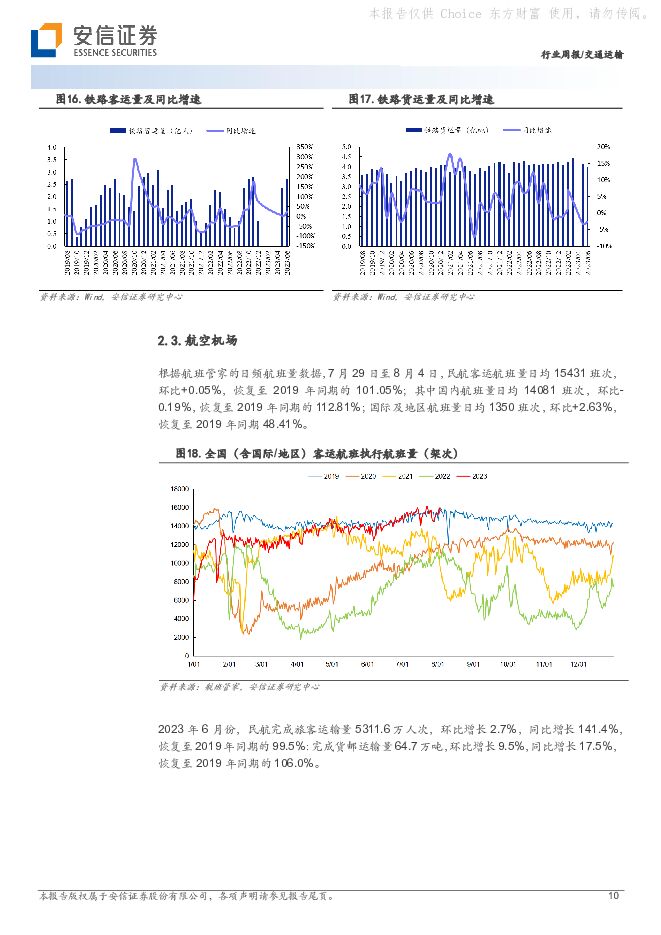

摘要:本周上证综指较上周环比+0.37%,A股交运指数较上周环比-0.86%,跑输上证指数1.23pct。本周重点关注个股中,密尔克卫、招商南油、华贸物流、中远海能、上海机场涨幅居前。行业动态跟踪快递物流:(1)顺丰拟赴港二次上市,看好公司国际化竞争力提升。8月1日公司公告,经公司股东大会审议通过之日起18个月或同意延长的其他期限选择适当的时机和发行窗口赴港二次上市。此次发行的H股股数,不超过发行后公司总股本的10%。总体来看,公司战略意图大于融资目的,未来我们将持续关注融资用途、并购标的与主业的协同性,看好公司国际化竞争力的提升和成长性再次凸显。(2)预计7月快递行业增速超10%,夏季淡季价格下降空间有限。根据交通运输部披露周度快递行业揽、派量,我们统计7月快递行业日均揽、派量约3.5亿件,同比+13.5%,行业需求继续保持韧性复苏。今年价格战前置且力度较大,相应淡季价格下降空间有限,考虑到各快递上市公司追求均衡发展,加盟商利润微薄,再大幅降价将影响企业稳定,我们预计7-8月淡季有望看到价格竞争趋缓。航空机场:(1)当前国内日均航班量恢复至疫情前的110%以上,国际及地区航线恢复至疫情前的48%左右。根据航班管家数据,暑运第五周(7.29-8.4)民航客运航班量日均15431班次,环比+0.05%,恢复至2019年同期的101.05%;其中国内航班量日均14081班次,环比-0.19%,恢复至2019年同期的112.81%;国际及地区航班量日均1350班次,环比+2.63%,恢复至2019年同期48.41%。(2)航旅纵横大数据显示8月国内机票价格约为1347元,高出“五一”约9.2%。航旅纵横大数据显示,根据目前机票预订情况,8月国内机票平均支付价格(不含税)约为1347元,高出今年“五一”水平约9.2%。8月出入境机票平均支付价格(不含税)约为4534元,高出今年“五一”水平约10.4%。(3)燃油附加费上涨,800公里以下/以上航线分别收取30/60元每人。近日多家国内航司陆续发布通知,将于8月5日起上调国内航线燃油附加费,减轻油价上涨带来的经营压力。800公里以下/以上航线燃油附加费由20/30元每人提升至30/60元每人,低于今年一季度的40/80元每人。(4)空客公布上半年财报,当前飞机订单积压严重。空客公布2023上半年财报,上半年新增民用飞机订单1080架,交付飞机316架,储备订单达7967架。2023全年的飞机交付计划维持2月指导方针,预计全年交付720架民用飞机,约为2019年同期交付量的83%。航运:(1)海外油轮公司发布二季报,整体业绩表现亮眼。ASC、STNG、TNK、EURN本周发布二季报,二季度运价表现较好,整体环比上行。预计下半年在低库存、需求回升、船队增长有限的情况下,油运基本面持续表现强劲。各公司仍没有明确大规模造船的计划,资本开支仍以分红、回购、偿债为主。(2)俄罗斯原油及成品油价格突破限价,短期冲击运价,长期利好供需格局。俄罗斯油价超过欧美设定价格上限,合法合规市场中船东为避免制裁,暂时退出俄油运输贸易,使其他油运市场运力增加,短期冲击运价。而在制裁持续作用下,灰色市场吸收运力,合规市场运距拉长,全球贸易格局重构,长期利好行业供需格局。(3)原油运价本周表现较淡,环比持续回落。8月3日BDTI TD3C运价为22262美元/天,环比上周-5629美元/天;苏伊士船型运价为14488美元/天,环比上周-7092美元/天;阿芙拉船型运价为15741美元/天,环比上周-9045美元/天。受油价上涨超过制裁限价影响,原油运价下降明显。(4)本周成品油运价整体表现小幅上升,中东航线运价维持上涨。8月3日BCTITC7运价为23492美元/天,环比上周-905美元/天;太平洋一篮子运价为26314美元/天,环比上周+2780美元/天;大西洋一篮子运价达27341美元/天,环比上周-3800美元/天,整体较上周小幅上升。其中,中东成品油贸易持续活跃,8月3日TC1运价为36004美元/天,环比上周+34.56%。(5)BDI指数本周内在上升趋势中小幅波动,干散运价迎来拐点。8月4日BDI为1136点,较上周环比+2.34%。本周BDI指数周内出现小幅回落,但整体维持上升趋势,随着美国逐渐加息见顶,看好干散运价迎来拐点。(6)外贸SCFI环比持续回升,内贸集运运价拐点临近。8月4日SCFI指数为1039.32点,环比+0.98%;7月22日至28日PDCI指数为993点,环比-1.97%。集运正处淡旺季切换时期,已观察到外贸欧美航线均启动涨价。内贸需求有望回升,预计集运运价拐点临近。核心观点快递物流:重视价格竞争加剧环境下的电商快递分化,看好头部CR2企业业绩韧性与估值性价比,关注申通份额提升。在经济弱复苏环境下,快递行业需求韧性凸显。但同时由于头部快递企业产能过剩及竞争策略变化,今年价格竞争意外加剧,行业价格已再次降至较低水平。在此竞争环境下,我们看好龙头恒强,在稳定的加盟网络支持和运营实力下,有望有效扩张份额,推动规模效应与管理效应充分降本,带来业绩韧性,当前行业CR2龙头企业估值极具性价比!同时关注申通份额较快提升,带来远期的展望空间。重点推荐:顺丰控股、德邦股份、中通快递、圆通速递、申通快递、韵达股份。航空:国内航班量超出疫情前水平,国际航班快速回暖,疫情后供需扭转带来弹性可观。国内航班量已超疫情前水平,航季更替后国际线加速复苏,暑运量价齐升高景气延续,上市航司有望迎来业绩的大幅改善。中长期看,行业运力引进缓慢,中期内供给低速增长具有较高确定性。疫情后需求复苏有望出现供需紧张关系,同时全票价近几年已大幅上涨,折扣率有望收缩,看好疫后复苏航空板块业绩弹性。重点推荐:春秋航空、吉祥航空、中国国航、南方航空、中国东航。机场:国际客流复苏势头强劲,看好头部机场长期价值。1)航季更替后国际线运量复苏势头强劲,与多国协商的航线恢复正逐步落地,同时国际线票价回落等多重因素利好国际客流快速恢复2)近期国内航线复苏进展初步验证疫后消费弹性,长期来看,机场运营仍具有极强区位壁垒,航空性业务稳健,免税及有税商业前景广阔。重点推荐:上海机场、白云机场。油运:海外油轮公司二季度业绩亮眼,看好下半年油运基本面走强,运价持续上行。1)行业处于淡季尾声,当前库存处在低位,下半年供给新增交付即将快速减少,原油运价有望回升。成品油运价前期受全球需求扰动,下半年需求回升下欧洲进口有望迎来拐点,制裁升级或带来运距拉长进一步兑现,看好运价持续上行。2)中期供需向好,行业景气周期明确:行业供给增长处历史低位,未来20岁以下运力供给将面临下滑,需求端疫情后自然复苏及补库存,叠加地缘冲突扰动带来运距拉长,景气周期明确。重点推荐:中远海能、招商南油、招商轮船。推荐组合:顺丰控股、德邦股份、圆通速递、招商轮船、中远海能、招商南油、春秋航空、中国国航、白云机场、上海机场。风险提示:1)宏观经济下滑风险,将会对交运整体需求造成较大影响。2)快递行业价格竞争超出市场预期。3)油价、人力成本持续上升风险。运输、人工成本作为交通运输行的主要成本,可能面临油价上升、人工成本大幅攀升的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

交通运输行业周报:国家推动现代旅游业体系加快建设,马来西亚简化中国公民入境措施 中国银河 2024-05-21(20页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(5月13日-5月17日),SW一级行业中,交通运输行业累计涨跌幅为...

707.54 KB共20页中文简体

3天前41720积分

-

交通运输仓储行业周报:快递业务量持续高增长,地产政策催化推荐交运顺周期板块 国金证券 2024-05-20(16页) 附下载

附下载")

行业观点快递:4月快递业务量同比增长22.7%,中通发布2024年一季报。国家邮政局发布4月快递业务...

1.78 MB共16页中文简体

4天前47220积分

-

交通运输行业周报:快递行业需求景气且竞争趋缓,集运运价维持强劲 国信证券 2024-05-20(21页) 附下载

附下载")

核心观点航运:航运板块本周继续维持强劲,其中集装箱运价明显提升,SCFI涨幅达9.3%,CCFI涨幅...

1.01 MB共21页中文简体

4天前32420积分

-

交通运输行业周报:交通运输行业报告龙头快递表态“不做亏损件”,快递单价降幅收窄 中邮证券 2024-05-19(25页) 附下载

附下载")

板块观点航运板块:本周集运价格延续升势,油运运价指数小幅升高,干散货运价指数有所回落。集运指数方面,...

826.17 KB共25页中文简体

4天前38420积分

-

交通运输行业周报:1至4月厦门港集装箱海铁联运业务突破4万标箱,同比增长16.5% 海通国际 2024-05-16(18页) 附下载

附下载")

投资要点:一周市场回顾:上证综指上涨,交运跑赢大盘,上涨1.6%。2024.5.6-2024.5.1...

2.23 MB共18页中文简体

1周前90320积分

-

交通运输行业周报:地缘政治局势持续推高多用途船需求,五一节后机票价格明显跳水 中银证券 2024-05-14(26页) 附下载

附下载")

航运方面,地缘政治局势持续推高多用途船需求,未来几年市场运力或持续紧张。快递方面,极兔获中东财团数千...

2.14 MB共26页中文简体

1周前70820积分

-

交通运输行业周报:欧洲12国短期来华免签政策延长,国内4条高铁线宣布调价 中国银河 2024-05-14(20页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(5月6日-5月10日),SW一级行业中,交通运输行业累计涨跌幅为+...

716.94 KB共20页中文简体

1周前77720积分

-

交通运输行业周报:航运全线景气上行,运价淡季不淡 华福证券 2024-05-13(14页) 附下载

附下载")

投资要点:航运板块:本周原油轮VLCC领涨,成品油大西洋航线跳涨,干散全线大幅上扬,外贸集运运价攀升...

1.86 MB共14页中文简体

1周前63220积分

-

交通运输仓储行业周报:SCFI指数环比上涨18.8%,化工品价格指数环比上涨0.6% 国金证券 2024-05-13(16页) 附下载

附下载")

行业观点物流:本周中国化工产品价格指数环比+0.6%。本周中国化工产品价格指数(CCPI)为4682...

1.69 MB共16页中文简体

1周前71920积分

-

交通运输行业5月投资策略:集运运价大幅上涨,快递需求增长韧性强 国信证券 2024-05-13(22页) 附下载

附下载")

核心观点航运:航运板块五一后迎来开门红,集运各航线迎来全面大涨,本周SCFI大涨18.8%,其中欧线...

996.83 KB共22页中文简体

1周前88020积分

-

交通运输行业周报:交通运输行业报告12国公民来华免签期延长,国务院立法计划提及公路条例修订 中邮证券 2024-05-12(20页) 附下载

附下载")

板块观点航运板块:本周集运价格环比大幅上涨,油运运价指数小幅升高干散货运价指数同样大幅上涨。集运指数...

666.39 KB共20页中文简体

1周前57020积分

-

交通运输行业周报:五一假期民航累计发送旅客997.1万人次,古巴对中国实行免签并恢复直航 中国银河 2024-05-08(20页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月29日-4月30日),SW一级行业中,交通运输行业累计涨跌幅为...

734.93 KB共20页中文简体

2周前95020积分

-

交通运输行业深度报告:港口航运危化品物流财报综述:港口吞吐稳增高分红,航运运费维稳有弹性 信达证券 2024-05-07(27页) 附下载

附下载")

本期内容提要:我们复盘2023年及2024年第一季度交运行业港口、航运、危化品物流板块以及重点上市公...

3.02 MB共27页中文简体

2周前95720积分

-

交通运输仓储行业周报:五一出入境人员预计增长41%,油运及干散货运价上涨 国金证券 2024-05-06(17页) 附下载

附下载")

行业观点出行:预计五一全国日均出入境人员同比增加40.5%。据国家移民管理局预测,今年“五一”假期全...

1.72 MB共17页中文简体

2周前15220积分

-

交通运输行业周报:胡赛扩大袭击范围至地中海区域,前四月我国快递业务量突破500亿件 中银证券 2024-05-06(25页) 附下载

附下载")

航运方面,胡赛扩大袭击范围至地中海区域,航运有效运力供给仍面临较大确定性。快递方面,前四月我国快递业...

2.08 MB共25页中文简体

2周前76620积分

-

交通运输仓储行业周报:五一出入境人员预计增长41%,油运及干散货运价上涨 国金证券 2024-05-06(17页) 附下载

附下载")

行业观点出行:预计五一全国日均出入境人员同比增加40.5%。据国家移民管理局预测,今年“五一”假期全...

1.72 MB共17页中文简体

2周前91920积分

-

交通运输业周报:国航、南航分别与商飞签订100架C919订单,中美外长北京会谈达成新共识 中国银河 2024-05-06(20页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月22日-4月26日),SW一级行业中,交通运输行业累计涨跌幅为...

1.27 MB共20页中文简体

2周前58420积分

-

交通运输产业行业研究:年报及一季报总结:航运景气向好,出行板块持续修复 国金证券 2024-05-06(18页) 附下载

附下载")

交运板块: 交通运输板块业绩同比增长,板块内业绩分化。航空机场、航运港口、快递及铁路业绩增长,公路、...

2 MB共18页中文简体

2周前35420积分

-

交通运输行业周报:一季报业绩披露完毕,“五一”客流保持高位运行 国信证券 2024-05-06(24页) 附下载

附下载")

核心观点航运:航运板块一季报披露完毕,业绩均表现优异,值得注意的是,板块整体当前均在加大对投资者回报...

1.01 MB共24页中文简体

2周前94820积分

-

交通运输行业周报:邮轮市场需求有望增长,“五一”假期境内航班或迎史上最忙季 中银证券 2024-04-30(27页) 附下载

附下载")

航运方面,国务院公布国际邮轮靠港补给规定,邮轮市场需求有望增长。快递方面,圆通申通24Q1收入保持增...

2.22 MB共27页中文简体

2周前80320积分