全球策略:悬而未决:美国经济衰退为何尚未从预期转为现实建银国际证券2023-07-31.pdf

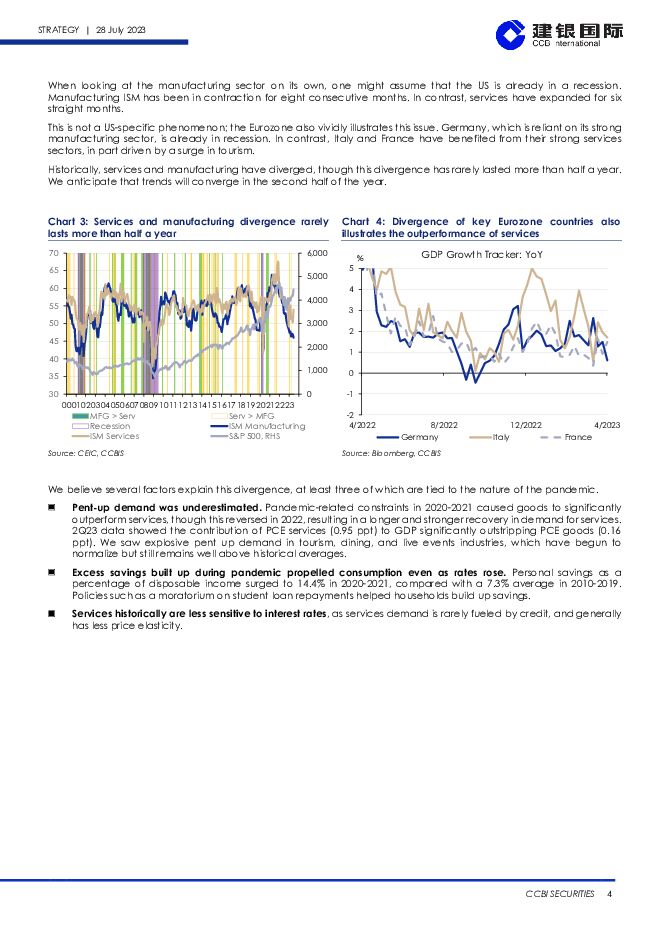

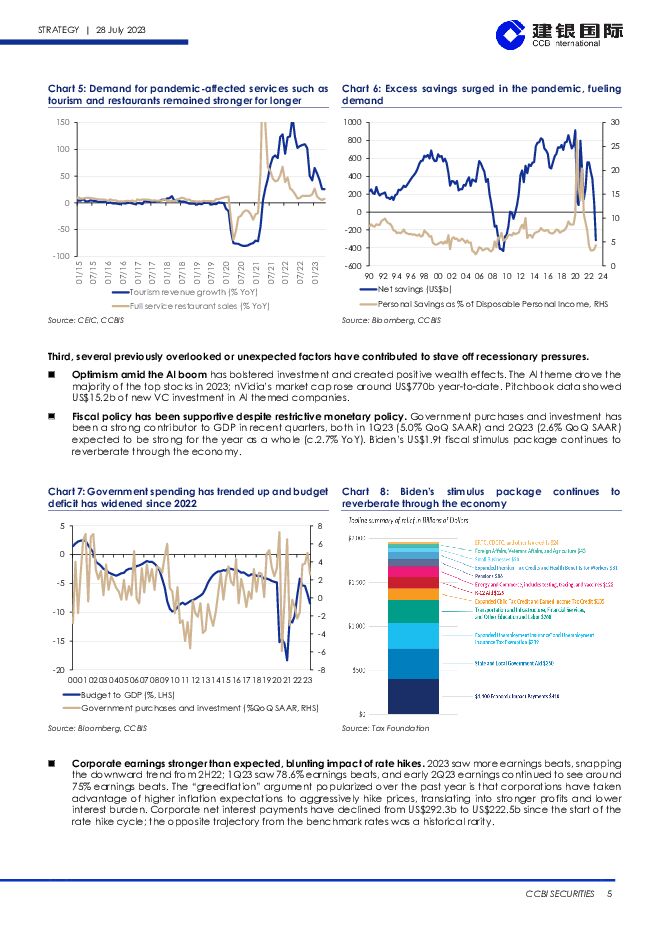

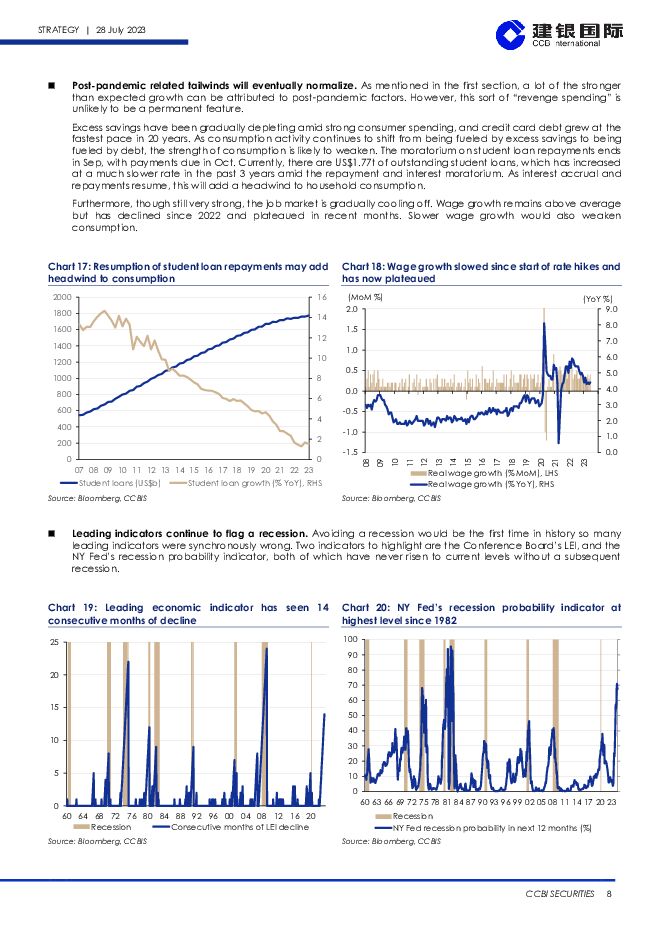

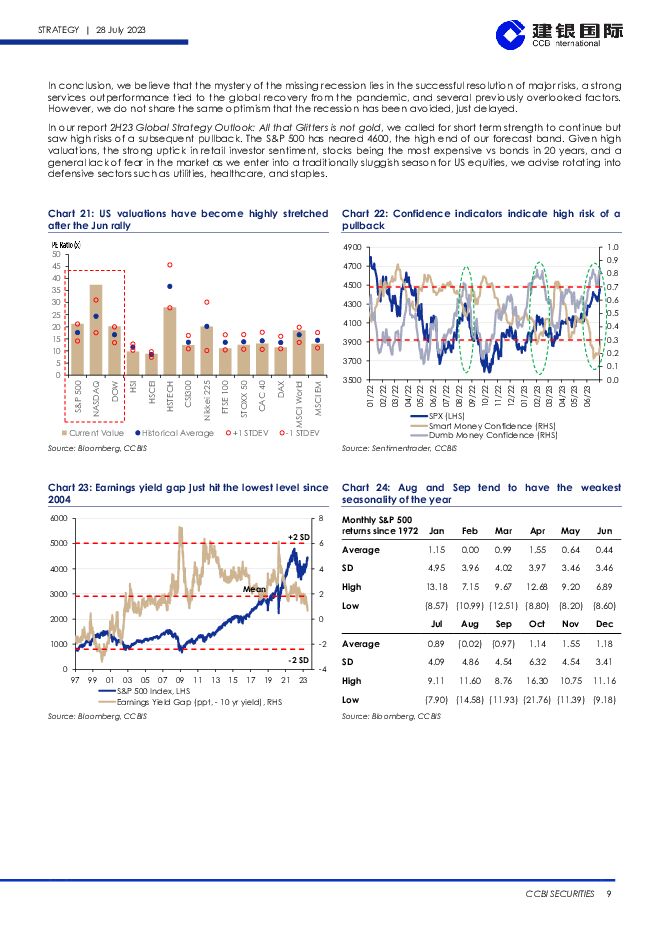

摘要:美国二季度GDP季度年增长率从2.0%上升至2.4%,远高于市场预期,并且再次显示美国经济仍然较强。年初以来市场出现的最大意外之一或许是此前人们普遍预期的美国经济衰退的前景并未出现。加息通常被视为将商业周期推向衰退的催化剂。自1970年以来,在过去8次加息周期中,有6次都伴随着经济衰退。加息结束与经济衰退开始之间的滞后期为4-18个月不等。随着自20世纪70年代沃尔克执政以来最快的加息周期到来,经济衰退似乎不可避免。在本报告中,我们试图探讨经济衰退尚未出现的原因,并且讨论衰退是推迟了还是避免了。首先,大多数短期风险得以避免。欧洲因暖冬而躲过了能源危机,美国债务上限僵局得到解决,中国比预期更早开始经济的稳步重启。尽管通胀仍在持续,但总体通胀得到了控制。其次,服务业的弹性掩盖了制造业的疲软。美国制造业可以说已经陷入衰退。制造业ISM已连续8个月萎缩。相比之下,服务业已连续6个月扩张。欧元区经济也说明了这一现象:依赖制造业的德国陷入衰退,而意大利和法国则表现出色。我们认为有几个因素可以解释这种差异,其中几个与疫情有关。对需求恢复的低估。在数年的防疫措施放开后,服务业需求反弹的时间更长、力度更大。这一点在旅游业、餐饮业和现场活动行业最为明显。疫情期间积累的超额储蓄推动了消费,即使利率上升情境下也是如此。到2020-21年,个人储蓄占可支配收入的比例飙升至14.4%,而2010-19年的平均比例为7.3%。服务业对利率的敏感度较低,因为服务需求很少由信贷推动。第三,各种预期之外或者市场忽略的因素为抵御衰退压力做出了贡献。人工智能的蓬勃发展促进了投资,并产生了积极的财富效应。尽管采取了限制性货币政策,但财政政策仍起到了支持作用。“拜登经济学”刺激政策继续在经济中发挥作用。企业盈利强于预期,削弱了加息的影响。坊间流传的"贪婪通胀"论调认为,企业利用通胀预期升温的机会积极提价,从而使利润增加,利息负担减轻。积极的政策掩盖了加息周期的症状。在3月份的地区银行业动荡中,美国出现了自2008年以来最大规模的银行倒闭,但积极的政策阻止了危机的蔓延。受通货膨胀影响,实际利率的绝对规模并不十分严格。实际收益率在23年第二季度才升至正值水平。因此,预期的2023年经济衰退尚未出现。在没有衰退压力抑制需求的情况下,这一直是助长"更高利率维持更长时间"论调的主要催化剂。下个关键问题是,经济衰退是推迟了还是避免了。市场观点大起大落,最近趋向于经济将软着陆,不会出现经济衰退。我们认为经济衰退得到推迟,但并未得到避免。紧缩货币政策的滞后效应最终将冷却经济。由于美联储仍在收紧政策,过度收紧的可能性已经上升。信贷风险稳步上升。银行贷款收紧,对利率敏感的投资低迷。悄然间,破产和违约开始逐渐增多。疫情后的相关翘尾因素终将正常化。超额储蓄正在耗尽,信用卡债务以20年来最快的速度增长,就业市场正在降温。领先指标继续显示衰退的迹象。避免经济衰退将是历史上首次有如此多的领先指标同时出现错误。标准普尔500指数已接近4600点,接近我们预测区间的上限。鉴于估值偏高、散户投资者情绪强劲回升,股相对于债到了在近20年最为昂贵的时刻,以及市场在进入美国股市传统低迷季节时普遍缺乏恐惧感,我们建议轮动进入防御性板块,如公用事业、医疗保健和大宗商品。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国经济评论:经济增长良好开局,上调2024年GDP增长预测 建银国际证券 2024-04-23(6页) 附下载

附下载")

强劲的一季度,GDP,为年度稳健增长奠定基础。,3,月份工业生产弱于预期的表现可能受假期影响。制造业...

707.19 KB共6页中文简体

4天前415积分

-

全球人工智能行业:AI重塑千行百业 建银国际证券 2024-04-16(30页) 附下载

附下载")

AI重整商业运营的游戏规则。人工智能(AI)自ChatGPT于2022年11月问世后,正在以令人震撼...

3.59 MB共30页中文简体

1周前210积分

-

中国经济评论:2月信用增速放缓,但仍符合温和经济复苏 建银国际证券 2024-03-29(5页) 附下载

附下载")

信贷增速受行业差异影响,政府债券年初发行较慢则拖累社融总体增长。中长期企业贷款2月增加显著。我们预计...

534.79 KB共5页中文简体

3周前74315积分

-

宏观视野:日本央行迈向货币政策正常化,将如何影响市场? 建银国际证券 2024-03-28(9页) 附下载

附下载")

预计日本央行继续谨慎走向货币政策正常化。日本央行于本月结束负利率政策并取消国债收益率曲线控制(YCC...

1.09 MB共9页中文简体

4周前89315积分

-

全球市场策略:靴子落地——日本退出负利率政策点评:随着日本负利率政策结束,日本股市将出现波动,债券收益率和日元将逐步反弹 建银国际证券 2024-03-22(3页) 附下载

附下载")

人们普遍预计日本央行(BOJ)将在本周结束负利率政策。对市场来说,与其说这是晴天霹雳,倒不如说是漫长...

446.31 KB共3页中文简体

1个月前21410积分

-

中国经济评论:2024政府工作报告–增长和财政目标符合预期,预计稳增长政策下经济继续温和复苏 建银国际证券 2024-03-08(9页) 附下载

附下载")

2024年政府工作报告中的增长目标符合我们的预期。5%的增长目标与我们的年度预期一致。周期因素,包括...

1.22 MB共9页中文简体

1个月前79415积分

-

环球市场:归乡还是出走?新NISA改革能让日本家庭重新投资日股吗? 建银国际证券 2024-03-08(11页) 附下载

附下载")

到2024年,日本市场的涨势依然如火如荼,继2023年上涨28%之后,2024年又上涨并突破39,0...

1.12 MB共11页中文简体

1个月前76110积分

-

宏观月报:2024年2月:中国春节消费升温,3月聚焦两会,海外通胀降温或遇阻 建银国际证券 2024-03-01(10页) 附下载

附下载")

发达国家降通胀进程预计放缓,欧美央行对降息谨慎,日本央行预计将逐步退出宽松:美国经济短期增长动能仍较...

1.32 MB共10页中文简体

1个月前61615积分

-

环球市场脉搏(2024年2月) 建银国际证券 2024-02-23(3页) 附下载

建银国际证券 2024-02-23(3页) 附下载")

市场焦点:日本股市的围城内外在2023年上涨28%之后,日本股市在2024年继续反弹,达到38000...

422.68 KB共3页中文简体

2个月前35715积分

-

宏观月报:2024年1月:国内稳增长政策促复苏持续,海外央行尚难宽松 建银国际证券 2024-02-04(11页) 附下载

附下载")

报告摘要美国经济韧性仍在,预计联储近期维持利率不变:美国增长和就业数据持续坚挺,通胀降温虽持续但也面...

1.55 MB共11页中文简体

2个月前96815积分

-

环球市场脉搏(2024年1月):市场焦点:观望降息 建银国际证券 2024-01-22(3页) 附下载

:市场焦点:观望降息 建银国际证券 2024-01-22(3页) 附下载")

鲍威尔在12月发表讲话后,美国市场上越来越多的人认为加息的可能性不大。市场观察家目前的定价是,美联储...

390.9 KB共3页中文简体

3个月前79710积分

-

中国经济评论:4季度增长弱于预期,12月复苏仍不均衡 建银国际证券 2024-01-19(6页) 附下载

附下载")

最新数据表明复苏不均衡。12月工业增加值和固定资产投资双双超预期。在产业升级和绿色转型的支撑下,工业...

705.15 KB共6页中文简体

3个月前58115积分

-

中国经济评论:强劲政府债券发行推动12月信用扩张提速 建银国际证券 2024-01-19(5页) 附下载

附下载")

受政府债券发行强劲驱动,12月社会融资增速连续第三个月回升。银行贷款略弱于预期。虽然增速有所放缓,但...

678.55 KB共5页中文简体

3个月前7515积分

-

中国经济评论:4季度增长弱于预期,12月复苏仍不均衡 建银国际证券 2024-01-19(6页) 附下载

最新数据表明复苏不均衡。12月工业增加值和固定资产投资双双超预期。在产业升级和绿色转型的支撑下,工业...

705.15 KB共6页中文简体

3个月前16315积分

-

中国经济评论:强劲政府债券发行推动12月信用扩张提速 建银国际证券 2024-01-19(5页) 附下载

受政府债券发行强劲驱动,12月社会融资增速连续第三个月回升。银行贷款略弱于预期。虽然增速有所放缓,但...

678.55 KB共5页中文简体

3个月前15115积分

-

中国科技行业:2024F展望-触底回升之年 建银国际证券 2023-12-11(4页) 附下载

附下载")

首选舜宇光学、比亚迪电子。经过几个季度的消费疲软后,中国科技行业在2023年三季度表现分化。安卓供应...

806.11 KB共4页中文简体

2023-12-1296810积分

-

中国经济评论:温和复苏持续,政策支持加码 建银国际证券 2023-11-17(6页) 附下载

附下载")

十月数据喜忧掺半,反映了经济的非均衡复苏。新能源汽车及相关产业支撑工业产出增长。社会零售同比增长超预...

728.61 KB共6页中文简体

2023-11-1985915积分

-

环球市场脉搏 (2023年11月) 建银国际证券 2023-11-13(3页) 附下载

建银国际证券 2023-11-13(3页) 附下载")

市场焦点:对 YCC 的半句再见在本期《市场焦点》中,我们讨论了日本市场的近期发展。自新任行长植田和...

456.67 KB共3页中文简体

2023-11-1619910积分

-

宏观月报:2023年10月-国内复苏持续而化债加快,海外流动性压力未除 建银国际证券 2023-11-06(11页) 附下载

附下载")

预计联储 11 月暂停加息,但维持偏鹰姿态,全球利率继续高位波动。 美国 3 季度增长超预期反弹,但...

1.68 MB共11页中文简体

2023-11-0724215积分

-

行政长官2023年施政报告简评:戮力破局 建银国际证券 2023-10-29(5页) 附下载

附下载")

香港特区行政长官李家超在10月25日发表了施政报告,这是他上任后第二份施政报告。报告主要强调了对接国...

652.57 KB共5页中文简体

2023-10-3154915积分