宏观月报:2024年2月:中国春节消费升温,3月聚焦两会,海外通胀降温或遇阻建银国际证券2024-03-01.pdf

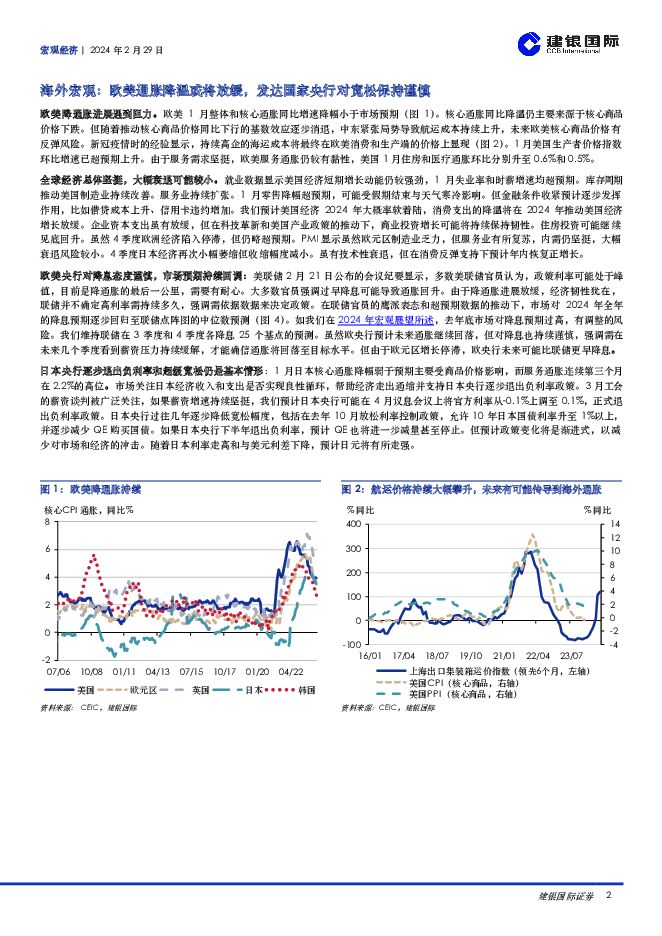

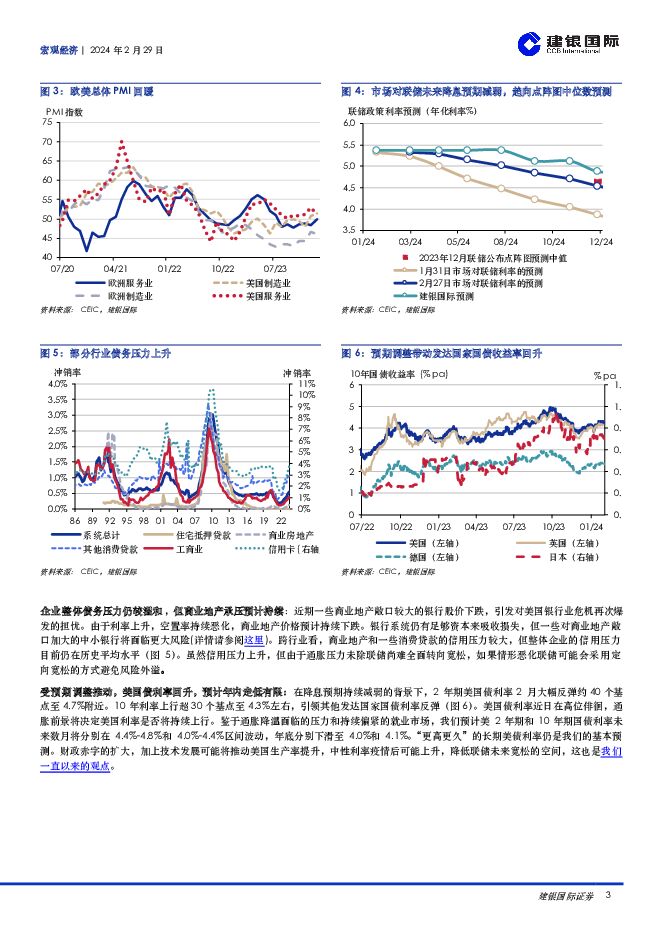

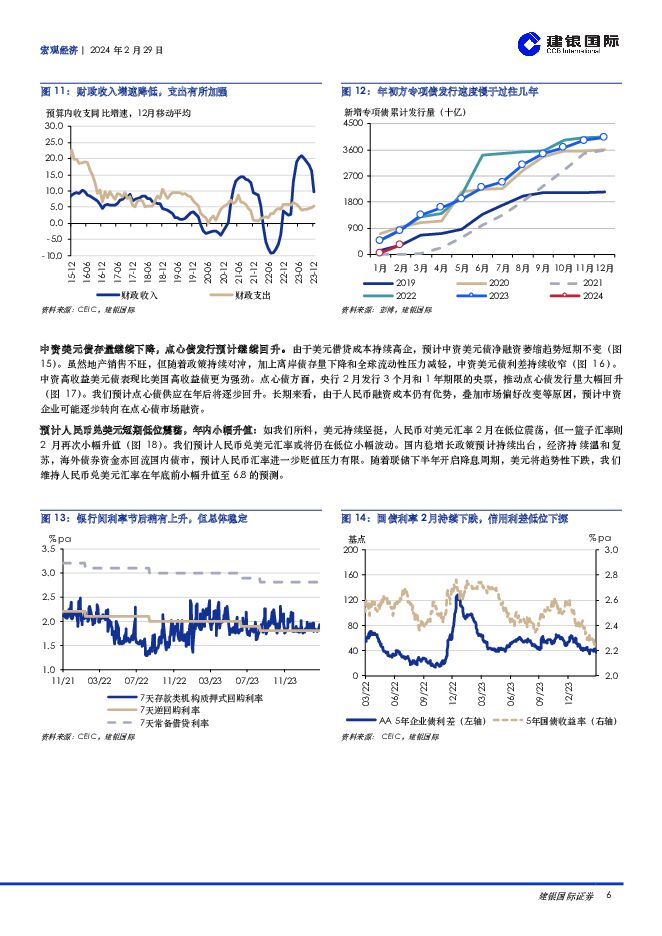

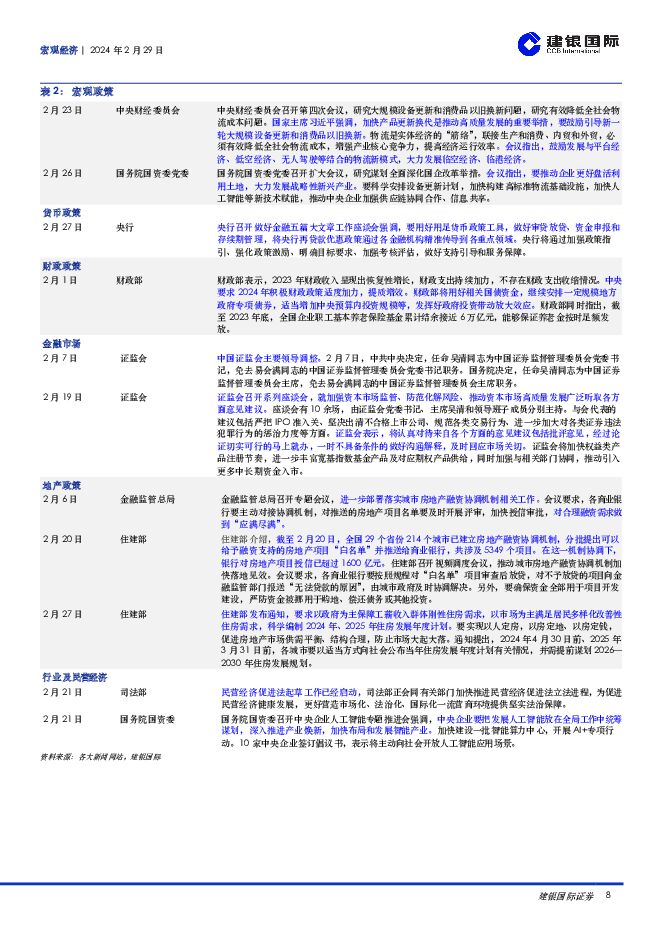

摘要:发达国家降通胀进程预计放缓,欧美央行对降息谨慎,日本央行预计将逐步退出宽松:美国经济短期增长动能仍较强劲,通胀可能超预期。市场对联储年内降息的预期调整带动利率走高,符合我们年初预期。地缘政治风险和美国经济坚挺下降通胀进程预计放慢,但美国商业地产的风险使联储难以再次加息。我们维持联储在3季度和4季度各降息25个基点的预测。预计2年和10年美国债利率3月的交易区间为4.4%-4.8%和4.0%-4.4%。下半年随降息推进预计小幅回落。欧洲央行也将关注通胀风险,难以短期转向。3月的薪资谈判将影响日本走出通缩的进程,预计日本央行将逐步退出负利率。国内春节消费走强,增强复苏信心,聚焦两会:春节长假期间旅游出行及生活服务等活动消费快速增长。节后生产总体保持复苏势头,地产交易二手房回暖快过新房,预示需求有所抬头。关注即将召开的两会,预计将延续中央经济会议精神,突出消费投资并举,产业升级和防范风险等主题,宏观取态保持支持。我们预计24年增长目标将保持在5%左右,财政支出提速。美元周期回落有利新兴市场资金流,点心债融资预计继续回升:降息预期的减弱推动美国和其他国家的利差走阔,美元指数反弹。但预计降息周期的开启将推动美元下半年下行。新兴市场资金受债市带动回流。随着中国经济持续复苏,人民币汇率有望小幅走高。中美利差持续下预计中资美元债存量仍将收缩,点心债发行年后将持续增加。下月市场焦点:国际方面,需要关注欧美国家通胀及就业数据,央行议息会议。国内方面,关注经济活动高频数据,及即将召开的两会。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

2天前020积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

2天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

2天前218积分

-

奥迪威 智能汽车及工控、仪表带动业绩高增,加速机器人、消费电子等应用布局北交所信息更新 开源证券 2024-04-25(4页) 附下载

奥迪威(832491)2023年公司收入增长24%至4.67亿元,盈利及毛利率水平持续提升2023年...

663.21 KB共4页中文简体

2天前218积分

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

3天前220积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

附下载")

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

3天前020积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

3天前220积分

-

消费社会模型2.0:从四次工业革命说起——以美国为例 华福证券 2024-04-24(65页) 附下载

投资要点消费社会模型2.0搭建。我们致力于搭建适用于各个国家、各个时间点的消费社会模型,在本篇报告中...

6.73 MB共65页中文简体

3天前020积分

-

电连技术 公司信息更新报告:2024Q1业绩超预期,消费及汽车电子成长动力足 开源证券 2024-04-24(4页) 附下载

附下载")

电连技术(300679)2024年一季报业绩超预期,看好汽车连接器业务高增长,维持买入评级公司202...

874.33 KB共4页中文简体

3天前018积分

-

电连技术 公司信息更新报告:2024Q1业绩超预期,消费及汽车电子成长动力足 开源证券 2024-04-24(4页) 附下载

电连技术(300679)2024年一季报业绩超预期,看好汽车连接器业务高增长,维持买入评级公司202...

874.33 KB共4页中文简体

3天前018积分

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

3天前215积分

-

策略周报:经济增速好于预期,消费有待改善 万和证券 2024-04-24(8页) 附下载

附下载")

主要观点上周主要指数涨多跌少,申万一级行业涨少跌多。盘面上,上证指数上涨1.52%;深成指上涨0.5...

609.02 KB共8页中文简体

3天前210积分

-

消费电子行业研究周报:华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链 天风证券 2024-04-23(42页) 附下载

附下载")

华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链AI芯片:NVIDIA发布全新...

4.52 MB共42页中文简体

4天前020积分

-

医药生物行业报告:医药板块行情分化,关注消费医疗、国产设备机会 中邮证券 2024-04-23(16页) 附下载

附下载")

一周观点:国产医疗器械竞争力提升,出海大势所趋根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启...

1.05 MB共16页中文简体

4天前420积分

-

公用事业及环保产业行业研究:1-2月用电:制造、消费同比增速领涨 国金证券 2024-04-23(16页) 附下载

附下载")

总量及分板块视角:1)1-2月全社会用电量15315.8亿千瓦时。一/二/三产用电量均稳步增长;其中...

1.9 MB共16页中文简体

4天前220积分

-

轻纺美妆行业周报:2024年3月份社会消费品零售总额增长3.1% 申港证券 2024-04-23(10页) 附下载

附下载")

投资摘要:每周一谈:2024年3月份社会消费品零售总额增长3.1%2024年3月份社会消费品零售总额...

943.65 KB共10页中文简体

4天前220积分

-

珠海冠宇 消费类稳健增长,动力减亏可期 国金证券 2024-04-23(4页) 附下载

附下载")

珠海冠宇(688772)2024年4月22日公司披露一季报,Q1实现营收25亿元,同增7%;实现归母...

917.78 KB共4页中文简体

4天前218积分

-

兆易创新 消费市场逐步回暖,24Q1业绩改善明显 平安证券 2024-04-23(4页) 附下载

附下载")

兆易创新(603986)事项:4月19日,公司发布2023年年报以及2024年一季报,2023年公司...

761.28 KB共4页中文简体

4天前218积分

-

电连技术 2023年报&2024一季报点评:24Q1业绩超预期,消费电子+汽车业务迎业绩高增拐点 东吴证券 2024-04-23(3页) 附下载

附下载")

电连技术(300679)事件:公司发布2023年年报和2024年一季报。2024Q1业绩实现超预期高...

515.31 KB共3页中文简体

4天前718积分