宏观月报:2024年1月:国内稳增长政策促复苏持续,海外央行尚难宽松建银国际证券2024-02-04.pdf

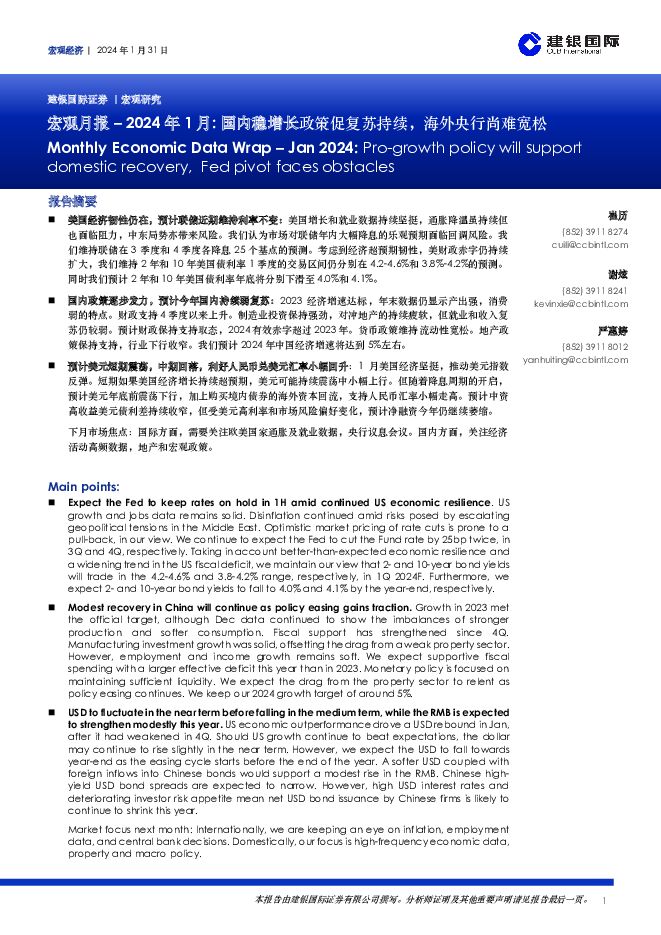

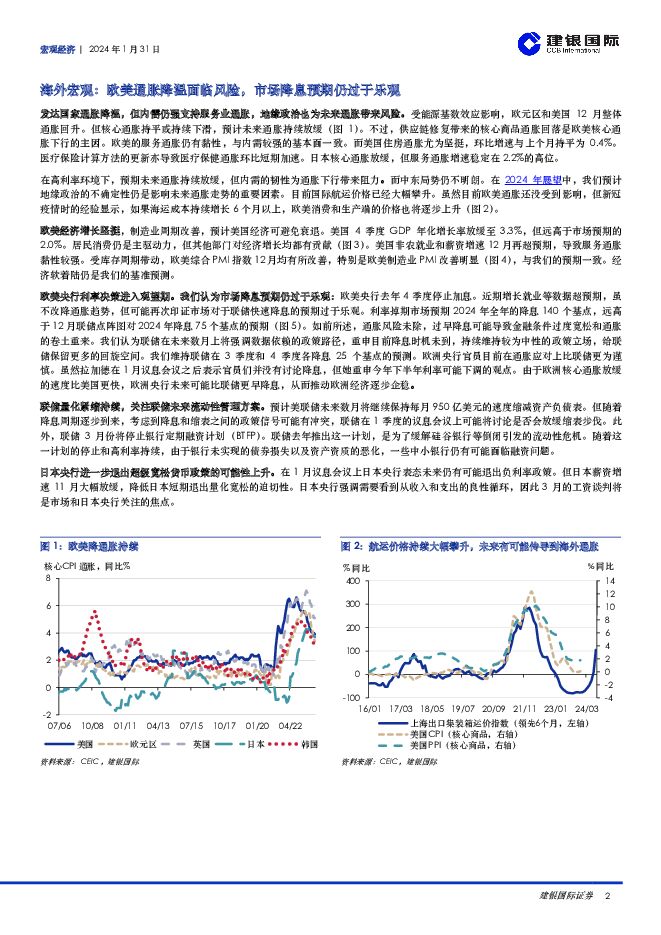

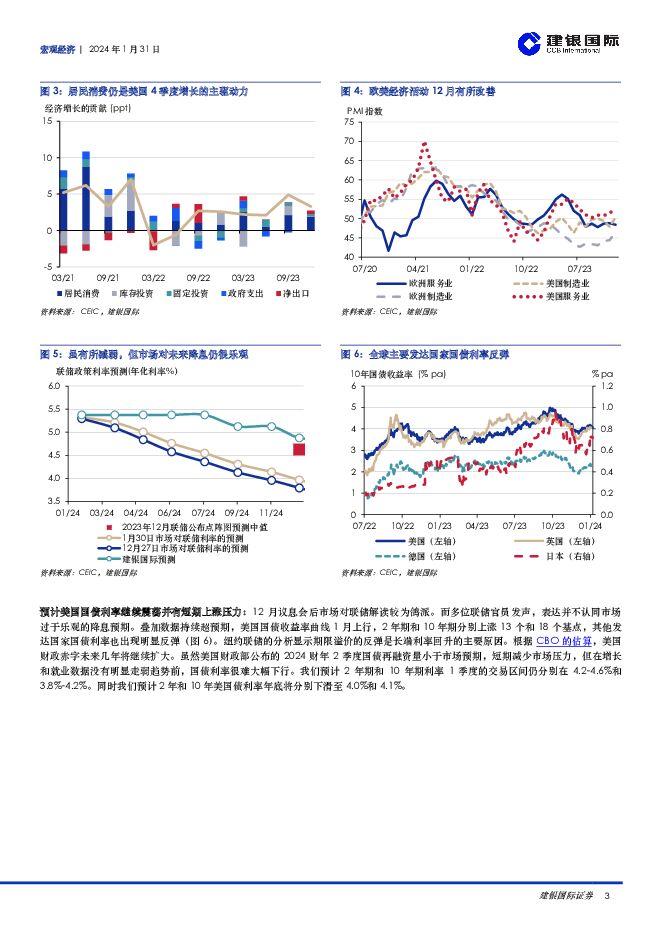

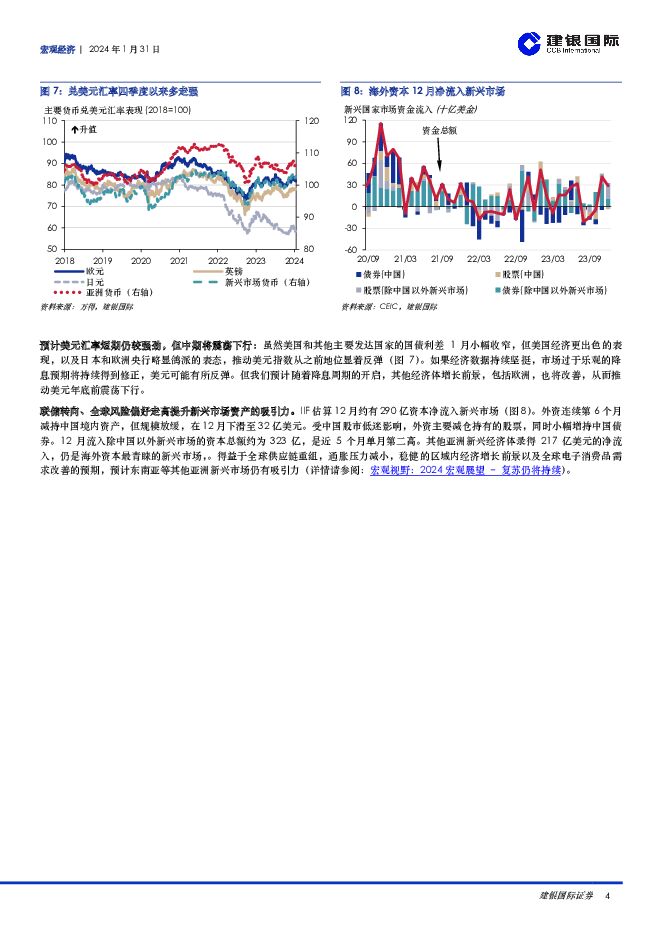

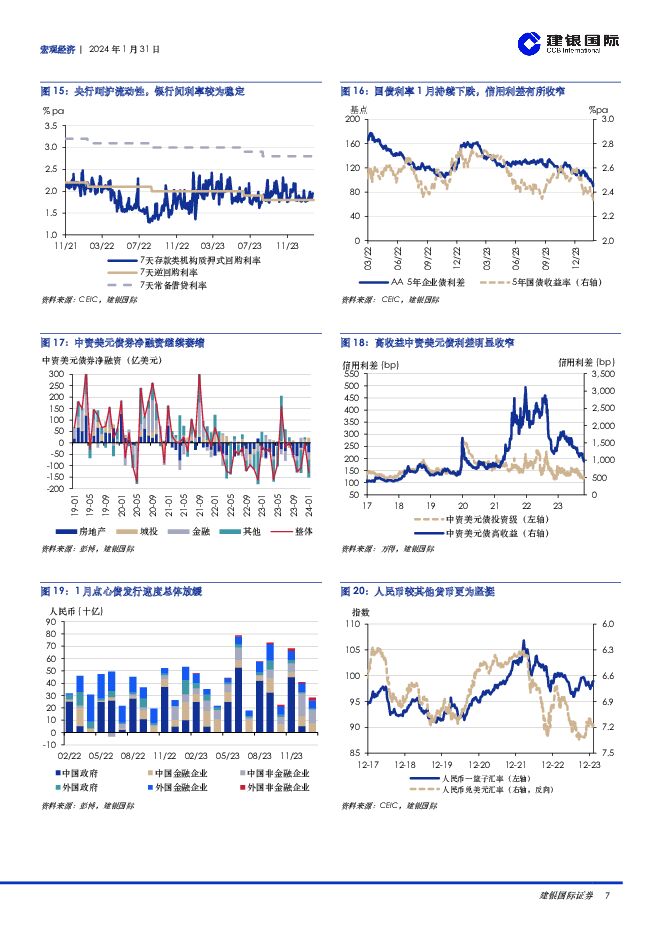

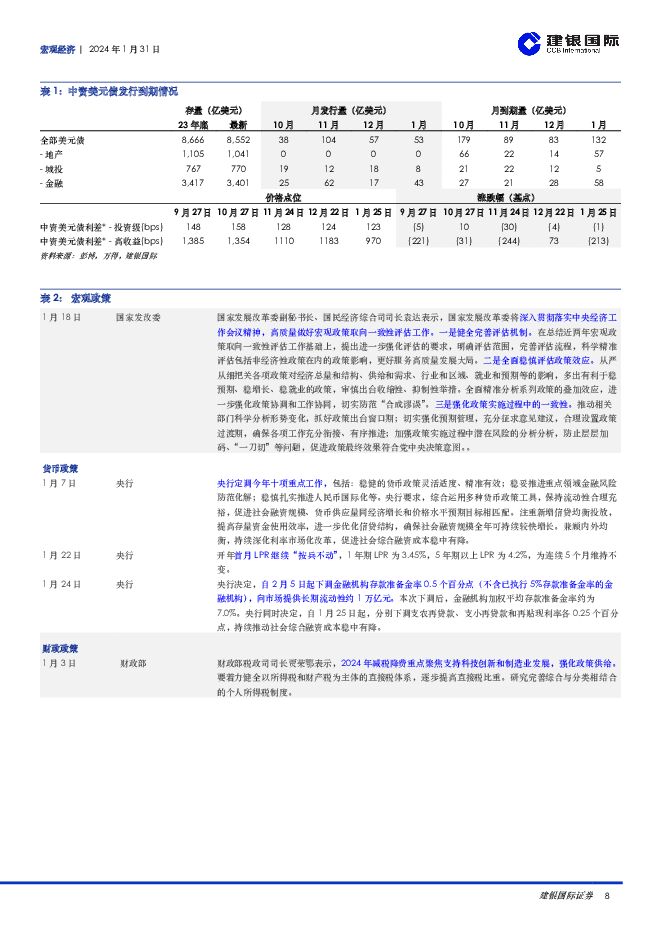

摘要:报告摘要美国经济韧性仍在,预计联储近期维持利率不变:美国增长和就业数据持续坚挺,通胀降温虽持续但也面临阻力,中东局势亦带来风险。我们认为市场对联储年内大幅降息的乐观预期面临回调风险。我们维持联储在3季度和4季度各降息25个基点的预测。考虑到经济超预期韧性,美财政赤字仍持续扩大,我们维持2年和10年美国债利率1季度的交易区间仍分别在4.2-4.6%和3.8%-4.2%的预测。同时我们预计2年和10年美国债利率年底将分别下滑至4.0%和4.1%。国内政策逐步发力,预计今年国内持续弱复苏:2023经济增速达标,年末数据仍显示产出强,消费弱的特点。财政支持4季度以来上升。制造业投资保持强劲,对冲地产的持续疲软,但就业和收入复苏仍较弱。预计财政保持支持取态,2024有效赤字超过2023年。货币政策维持流动性宽松。地产政策保持支持,行业下行收窄。我们预计2024年中国经济增速将达到5%左右。预计美元短期震荡,中期回落,利好人民币兑美元汇率小幅回升:1月美国经济坚挺,推动美元指数反弹。短期如果美国经济增长持续超预期,美元可能持续震荡中小幅上行。但随着降息周期的开启,预计美元年底前震荡下行,加上购买境内债券的海外资本回流,支持人民币汇率小幅走高。预计中资高收益美元债利差持续收窄,但受美元高利率和市场风险偏好变化,预计净融资今年仍继续萎缩。下月市场焦点:国际方面,需要关注欧美国家通胀及就业数据,央行议息会议。国内方面,关注经济活动高频数据,地产和宏观政策。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宏观点评:央行采访释放出哪些信息 德邦证券 2024-04-25(9页) 附下载

附下载")

事件:4月23日,中国金融新闻网发布金融时报对人民银行有关负责人的采访。央行采访释放出的五重信息:我...

712.13 KB共9页中文简体

2天前015积分

-

中国经济评论:经济增长良好开局,上调2024年GDP增长预测 建银国际证券 2024-04-23(6页) 附下载

附下载")

强劲的一季度,GDP,为年度稳健增长奠定基础。,3,月份工业生产弱于预期的表现可能受假期影响。制造业...

707.19 KB共6页中文简体

4天前515积分

-

海外周度观察:如果欧央行提前降息? 国金证券 2024-04-22(17页) 附下载

附下载")

历史上,美、欧货币政策周期大致同步,但美联储往往领先转向。今年,美欧经济、通胀、地产均分化,若欧央行...

3.32 MB共17页中文简体

5天前315积分

-

华金宏观·双循环周报(第54期):央行:防止利率过低,防范汇率超调风险 华金证券 2024-04-20(12页) 附下载

:央行:防止利率过低,防范汇率超调风险 华金证券 2024-04-20(12页) 附下载")

投资要点人民银行:防止利率过低,防范汇率超调风险。1.实际利率是否过高?名义利率是否还有明确的下调空...

3.8 MB共12页中文简体

6天前515积分

-

行内偕作·宏观点评:欧央行议息会议点评(2024年4月)-蓄势待降 招商银行 2024-04-19(3页) 附下载

-蓄势待降 招商银行 2024-04-19(3页) 附下载")

4月11日,欧洲宣布将再融资利率、存款便利利率、边际贷款利率三大关键利率维持在4.5%,4%以及4....

417.15 KB共3页中文简体

6天前215积分

-

宏观周报:央行关注长端收益率 信达期货 2024-04-19(9页) 附下载

附下载")

国外:移民带来的供应增加仍在支撑企业调查端的新增非农就业人数。但是由于很多非法移民无法在家庭调查端体...

923.78 KB共9页中文简体

6天前215积分

-

央行连续17个月增持黄金,贵金属价格有望上行 海通国际 2024-04-17(39页) 附下载

附下载")

投资要点贵金属:央行连续17个月增持黄金。4月12日伦敦现货黄金、白银价格分别为2401.50美元/...

11.06 MB共39页中文简体

1周前215积分

-

全球宏观经济与大宗商品市场周报:美国通胀反弹 欧洲央行维持三大利率不变 方正中期期货 2024-04-15(34页) 附下载

附下载")

国内经济解读数据显示3月CPI同比增速放慢,表现弱于预期,食品、服务价格节后走弱是重要影响;PPI同...

2.29 MB共34页中文简体

1周前015积分

-

华金宏观·双循环周报(第53期):欧央行6月首降只差“落锤”,美元指数或将“坐上火箭” 华金证券 2024-04-14(11页) 附下载

:欧央行6月首降只差“落锤”,美元指数或将“坐上火箭” 华金证券 2024-04-14(11页) 附下载")

投资要点欧央行离六月首降只差“落锤”。欧央行4月会议虽再度“按兵不动”,但行长拉加德传达了相当明确的...

3.73 MB共11页中文简体

1周前715积分

-

金融高频数据周报:央行逆周期的抉择 中国银河 2024-04-14(9页) 附下载

附下载")

核心观点:央行近期的三个动向引起市场关注:1、一季度货币政策委员会例会,不再提跨周期,只提逆周期调节...

1.23 MB共9页中文简体

1周前715积分

-

海外宏观周报:美联储仍倾向于降息,欧央行或6月转向 中国银河 2024-04-15(10页) 附下载

附下载")

核心观点:全球宏观和市场概述-黄金与实际利率和美元指数进一步偏离:截至4月14日当周,在美国3月CP...

1.93 MB共10页中文简体

1周前215积分

-

全球人工智能行业:AI重塑千行百业 建银国际证券 2024-04-16(30页) 附下载

附下载")

AI重整商业运营的游戏规则。人工智能(AI)自ChatGPT于2022年11月问世后,正在以令人震撼...

3.59 MB共30页中文简体

1周前210积分

-

平安观欧洲系列(一):欧央行4月例会跟踪—向6月降息迈进,欧元资产可如何配置? 平安证券 2024-04-16(10页) 附下载

:欧央行4月例会跟踪—向6月降息迈进,欧元资产可如何配置? 平安证券 2024-04-16(10页) 附下载")

导言:北京时间2024年4月11日晚,欧洲央行4月货币政策会议宣布维持三大关键利率(存款便利利率、主...

1.47 MB共10页中文简体

1周前210积分

-

货币政策与流动性观察:央行回收跨季流动性 国信证券 2024-04-09(14页) 附下载

附下载")

核心观点央行回收跨季流动性海外方面,上周(4月1日-4月7日)全球主要央行货币政策无重大变化。联邦资...

1.52 MB共14页中文简体

2周前215积分

-

宏观经济研究周报:央行例会传递积极信号,美国非农数据超预期 财信证券 2024-04-09(15页) 附下载

附下载")

本周观点:国内方面,中国人民银行货币政策委员会2024年第一季度(总第104次)例会在北京召开,会议...

919.89 KB共15页中文简体

2周前215积分

-

电子行业周观点:央行设立科技创新和技术改造再贷款,台湾地震影响芯片供应链 万联证券 2024-04-08(12页) 附下载

附下载")

行业核心观点:2024年4月1日至4月7日期间,沪深300指数上涨0.86%,申万电子指数下跌0.2...

1.46 MB共12页中文简体

2周前120积分

-

房地产行业研究周报:成交同环比下行,央行重提差异化房地产政策 中泰证券 2024-04-08(18页) 附下载

附下载")

房地产行业周报-20240407一周行情回顾本周,申万房地产指数下跌1.45%,沪深300指数上涨0...

998.93 KB共18页中文简体

2周前720积分

-

电子行业快评报告:央行设立科技创新和技术改造再贷款,促进新质生产力发展 万联证券 2024-04-08(2页) 附下载

附下载")

行业事件:4月7日中国人民银行设立科技创新和技术改造再贷款,额度5000亿元,利率1.75%,旨在激...

440.91 KB共2页中文简体

2周前220积分

-

央行操作日报 新湖期货 2024-04-08(2页) 附下载

附下载")

公开市场操作:4月8日|央行今日进行20亿元7天期逆回购操作,中标利率为1.80%,与此前持平。因今...

808.6 KB共2页中文简体

2周前315积分

-

电子周观点:央行设立科技创新和技术改造再贷款,建议持续关注AI产业链 信达证券 2024-04-07(12页) 附下载

附下载")

本期内容提要:本周申万电子细分行业指数涨跌不一。申万电子二级指数年初以来涨跌幅分别为:半导体(-14...

986.08 KB共12页中文简体

2周前69120积分