吉祥航空半年度业绩预告点评:Q2经营业绩环比改善,期待旺季盈利弹性国海证券2023-07-16.pdf

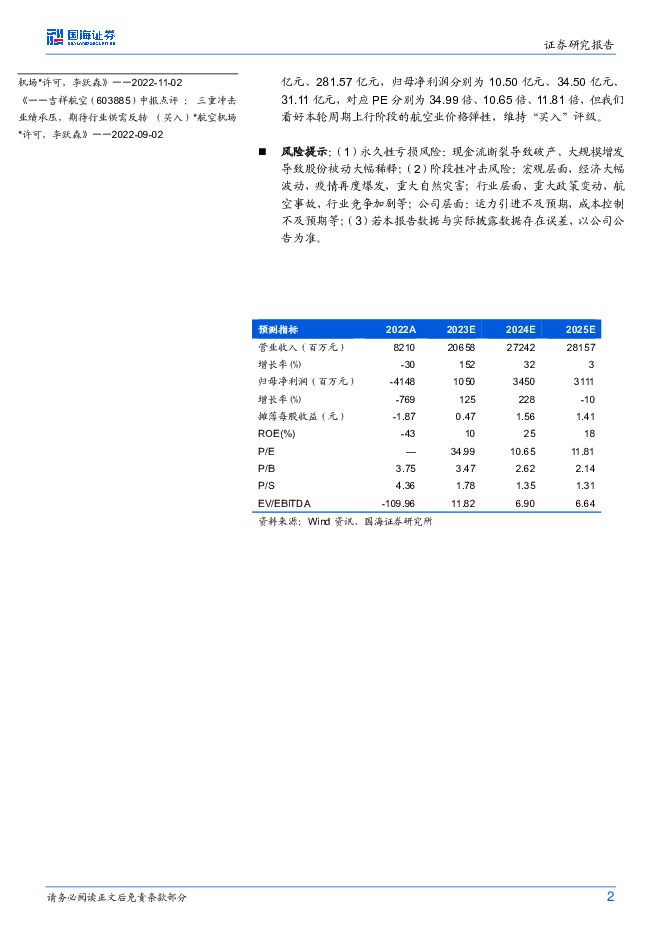

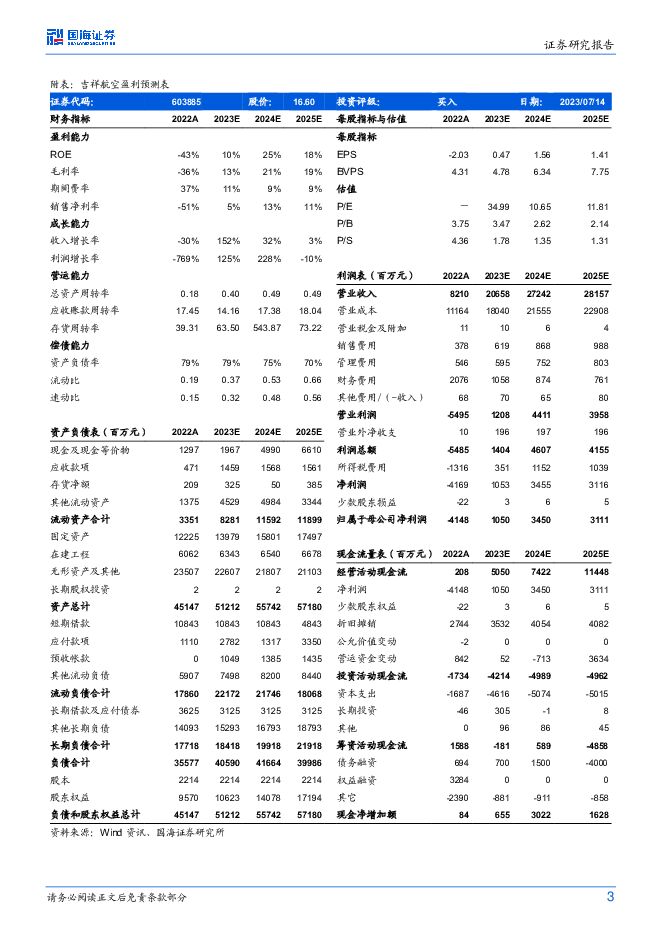

摘要:吉祥航空(603885)事件:吉祥航空发布 2023 年半年度业绩预告:预计 1H2023 实现归母净利润 5500-8000 万元, 扣非归母净利润 4700-7000 万元。根据 1Q2023 财报数据, 预计二季度实现归母净亏损 8514-11014 万元,扣非归母净亏损为 9137-11437 万元。投资要点:业务修复再上台阶, Q2 扣汇业绩环比改善Q2 国内民航需求继续上行, 公司依托沪广双枢纽优质区位优势,恢复水平在本轮航空出行复苏阶段保持领先, 公司 2Q2023 旅客客运量达到 628.83 万人次/yoy+542.20%,达到 2019 年同期 112.92%,环比上升 19.36%。其中国内线 591.87 万人次/yoy+509.97%, 达到2019 年 同 期 120.79% , 国 际 + 地 区 达 到 36.95 万 人 次/yoy+4080.20%, 达到为 2019 年同期 55.24%。二季度汇率大幅波动拖累公司业绩,以美元兑人民币中间价口径计算,人民币二季度贬值 4.90%, 根据公司 2022 年年报数据参考计算, 2023 年二季度汇兑损失将达到 4.21 亿元。扣除汇兑损失后, Q2公司归母净利润为 3.11-3.36 亿元,扣汇业绩环比改善。周期上行 α 与 β 兼备,期待旺季弹性显现吉祥航空作为国内领先的民营航司,通过吉祥、九元双品牌全方位布局全服务与低成本两大赛道。 疫前公司处于宽体机培育期,多重因素拖累短期业绩表现。疫后公司重回增长轨道, 根据公司公告, 2023-2025 年预计机队年均增速约 10%, 大幅领先行业平均水平。随着运营经验积累叠加洲际航线持续开拓, 我们预计公司 B787 机型日利用率及盈利能力也有望迎来双升。周期上行背景下,公司α与β兼备,业务恢复行业领先,期待暑运旺季表现。盈利预测和投资评级: 考虑到油汇波动等因素影响, 我们下调公司业绩预期。 预计公司 2023-2025 年营收分别为 206.58 亿元、 272.42亿元、 281.57 亿元,归母净利润分别为 10.50 亿元、 34.50 亿元、31.11 亿元,对应 PE 分别为 34.99 倍、 10.65 倍、 11.81 倍, 但我们看好本轮周期上行阶段的航空业价格弹性, 维持“买入”评级。风险提示:(1)永久性亏损风险:现金流断裂导致破产、大规模增发导致股份被动大幅稀释;(2)阶段性冲击风险:宏观层面,经济大幅波动,疫情再度爆发,重大自然灾害;行业层面,重大政策变动,航空事故,行业竞争加剧等;公司层面:运力引进不及预期,成本控制不及预期等;(3)若本报告数据与实际披露数据存在误差,以公司公告为准。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中触媒 2023年年报及2024年一季报点评:2024年一季度业绩同比大增,募投项目进展顺利 国海证券 2024-04-25(11页) 附下载

附下载")

中触媒(688267)事件:2024年4月23日,中触媒发布2023年年度报告:2023年公司实现营...

1006.34 KB共11页中文简体

3天前218积分

-

新和成 2023年年报及2024年一季度业绩预告点评报告:一季度同环比改善,看好公司持续成长 国海证券 2024-04-25(13页) 附下载

新和成(002001)事件:2024年4月23日,新和成发布2023年报及2024年一季报业绩预告:...

1.39 MB共13页中文简体

3天前018积分

-

新洋丰 2024年一季报点评:销售推迟影响一季度业绩,看好复合肥量利修复 国海证券 2024-04-25(7页) 附下载

附下载")

新洋丰(000902)事件:2024年4月25日,新洋丰发布2024年一季度报告:公司2024Q1实...

541.8 KB共7页中文简体

3天前218积分

-

龙佰集团 2023年年报及2024年一季报点评报告:2023年产销量再创新高,钛铁矿景气高位延续 国海证券 2024-04-25(14页) 附下载

龙佰集团(002601)事件:2024年4月23日,龙佰集团发布2023年年度报告及2024年一季报...

1.27 MB共14页中文简体

3天前218积分

-

华鲁恒升 2024年一季报点评:一季度业绩同比增长,荆州基地打开成长空间 国海证券 2024-04-25(8页) 附下载

华鲁恒升(600426)事件:2024年4月25日,华鲁恒升发布2024年一季度报告:公司2024Q...

1.3 MB共8页中文简体

3天前018积分

-

广联航空 2023年年报及2024年一季报点评:产品结构变化和订单调整影响23年业绩;24Q1收入大增42% 民生证券 2024-04-25(3页) 附下载

附下载")

广联航空(300900)事件:公司4月24日发布了2023年报及2024年一季报,2023年实现营收...

1.15 MB共3页中文简体

3天前418积分

-

聚合顺 2024年一季报点评报告:2024年Q1业绩同比增长,看好户外服饰需求提升 国海证券 2024-04-25(6页) 附下载

聚合顺(605166)事件:2024年4月23日,聚合顺发布2024年一季度报告:2024年Q1单季...

320.11 KB共6页中文简体

3天前218积分

-

恒力石化 2024年一季报点评:2024Q1经营大幅改善,与沙特阿美签署谅解备忘录 国海证券 2024-04-25(9页) 附下载

恒力石化(600346)事件:2024年4月22日,恒力石化发布2024年一季度报告:2024年Q1...

697.82 KB共9页中文简体

3天前218积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

3天前110积分

-

航空运输行业:回归常态化增长,供需状态或趋向紧平衡 国信证券(香港) 2024-04-24(7页) 附下载

2024-04-24(7页) 附下载")

1-3月,民航旅客周转量同比2019年连续正增长根据中国民航局的数据,2024年3月,民航旅客周转量...

798.91 KB共7页中文简体

4天前020积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

附下载")

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

4天前218积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

4天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

4天前518积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

4天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

附下载")

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

4天前218积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

4天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

4天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

4天前418积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

附下载")

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

4天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

4天前418积分