TCL中环光伏半导体双驱动,技术创新引领变革中泰证券2023-07-10.pdf

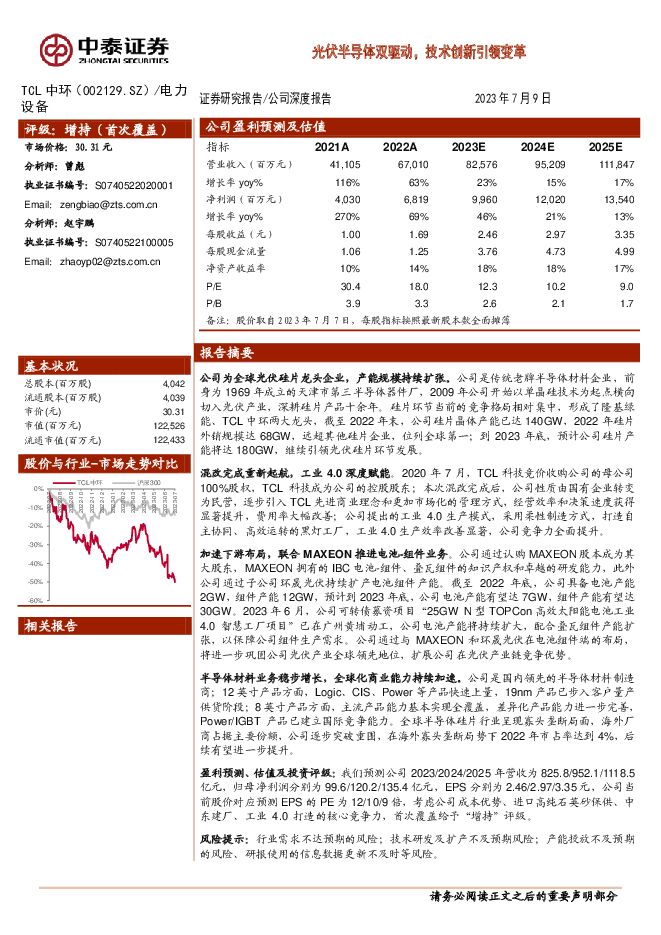

摘要:TCL中环(002129)报告摘要公司为全球光伏硅片龙头企业,产能规模持续扩张。公司是传统老牌半导体材料企业,前身为1969年成立的天津市第三半导体器件厂,2009年公司开始以单晶硅技术为起点横向切入光伏产业,深耕硅片产品十余年。硅片环节当前的竞争格局相对集中,形成了隆基绿能、TCL中环两大龙头,截至2022年末,公司硅片晶体产能已达140GW,2022年硅片外销规模达68GW,远超其他硅片企业,位列全球第一;到2023年底,预计公司硅片产能将达180GW,继续引领光伏硅片环节发展。混改完成重新起航,工业4.0深度赋能。2020年7月,TCL科技竞价收购公司的母公司100%股权,TCL科技成为公司的控股股东;本次混改完成后,公司性质由国有企业转变为民营,逐步引入TCL先进商业理念和更加市场化的管理方式,经营效率和决策速度获得显著提升,费用率大幅改善;公司提出的工业4.0生产模式,采用柔性制造方式,打造自主协同、高效运转的黑灯工厂,工业4.0生产效率改善显著,公司竞争力全面提升。加速下游布局,联合MAXEON推进电池-组件业务。公司通过认购MAXEON股本成为其大股东,MAXEON拥有的IBC电池-组件、叠瓦组件的知识产权和卓越的研发能力,此外公司通过子公司环晟光伏持续扩产电池组件产能。截至2022年底,公司具备电池产能2GW,组件产能12GW,预计到2023年底,公司电池产能有望达7GW,组件产能有望达30GW。2023年6月,公司可转债募资项目“25GWN型TOPCon高效太阳能电池工业4.0智慧工厂项目”已在广州黄埔动工,公司电池产能将持续扩大,配合叠瓦组件产能扩张,以保障公司组件生产需求。公司通过与MAXEON和环晟光伏在电池组件端的布局,将进一步巩固公司光伏产业全球领先地位,扩展公司在光伏产业链竞争优势。半导体材料业务稳步增长,全球化商业能力持续加速。公司是国内领先的半导体材料制造商;12英寸产品方面,Logic、CIS、Power等产品快速上量,19nm产品已步入客户量产供货阶段;8英寸产品方面,主流产品能力基本实现全覆盖,差异化产品能力进一步完善,Power/IGBT产品已建立国际竞争能力。全球半导体硅片行业呈现寡头垄断局面,海外厂商占据主要份额,公司逐步突破重围,在海外寡头垄断局势下2022年市占率达到4%,后续有望进一步提升。盈利预测、估值及投资评级:我们预测公司2023/2024/2025年营收为825.8/952.1/1118.5亿元,归母净利润分别为99.6/120.2/135.4亿元,EPS分别为2.46/2.97/3.35元,公司当前股价对应预测EPS的PE为12/10/9倍,考虑公司成本优势、进口高纯石英砂保供、中东建厂、工业4.0打造的核心竞争力,首次覆盖给予“增持”评级。风险提示:行业需求不达预期的风险;技术研发及扩产不及预期风险;产能投放不及预期的风险、研报使用的信息数据更新不及时等风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

出版一季报总结:主业经营稳健,创新业务有望加速落地 中泰证券 2024-05-16(28页) 附下载

附下载")

出版观点总结:2024Q1出版行业营收329.3亿元,同比增长0.6%;归母净利润25.1亿元,同比...

1.56 MB共28页中文简体

2天前88620积分

-

光伏、风电行业2024年年报一季报总结:业绩承压,否极泰来 五矿证券 2024-05-16(13页) 附下载

附下载")

一季度电池组件出口数据环比向好,海外库存去化进入尾声,新兴市场国家需求贡献增量。国内一季度光伏装机数...

648.24 KB共13页中文简体

2天前78320积分

-

华秦科技 耐温隐身龙头先发优势明显,新材料旗舰战略布局初步成型 中泰证券 2024-05-16(42页) 附下载

附下载")

华秦科技(688281)报告摘要国内特种功能材料领军企业,需求放量及核心技术产业化带动业绩高质量增长...

5.73 MB共42页中文简体

2天前90918积分

-

中科曙光 自主高性能计算机领军,通服+AI+算力互联网三位一体发展 中泰证券 2024-05-16(41页) 附下载

中科曙光(603019)报告摘要背靠中科院,成长为国内高端计算机领军企业。1)中科曙光主营业务为IT...

2.09 MB共41页中文简体

2天前50918积分

-

闻泰科技 ODM业绩逐季稳定,功率半导体业务触底在即 浦银国际证券 2024-05-16(7页) 附下载

闻泰科技(600745)调整目标价至人民币37.1元,潜在升幅17%,维持“买入”评级。调整公司盈利...

964.12 KB共7页中文简体

2天前38618积分

-

连城数控 北交所信息更新:隆基绿能及海外拓展带动发展,研发第三代半导体设备实现双产业布局 开源证券 2024-05-16(4页) 附下载

附下载")

连城数控(835368)2023年归母净利润达6.8亿元(+51%),2024Q1同比增长116%延...

834.72 KB共4页中文简体

2天前25218积分

-

和远气体 潜江宜昌项目进展顺利,业绩高增望于年内实现 中泰证券 2024-05-16(6页) 附下载

和远气体(002971)投资要点事件1:公司发布2023年报,报告期内实现营收和归母净利润分别为16...

574.13 KB共6页中文简体

2天前94618积分

-

旗滨集团 2023年报及2024年一季报点评:光伏玻璃成本领先,具备后发优势 东方财富证券 2024-05-16(4页) 附下载

附下载")

旗滨集团(601636)【投资要点】旗滨集团发布2024年一季报和2023年年报。2024年一季度,...

523.2 KB共4页中文简体

2天前13818积分

-

赛轮轮胎 2024Q1营收同环比增长,公司强化产能全球布局 中泰证券 2024-05-16(3页) 附下载

附下载")

赛轮轮胎(601058)投资要点事件:公司发布2024年第一季度报告,2024Q1实现营业收入72....

430.01 KB共3页中文简体

2天前45318积分

-

半导体板块2023年年报及2024年一季报总结:多板块业绩复苏,AI有望拉动半导体景气持续向上 开源证券 2024-05-15(34页) 附下载

附下载")

SoC:下游需求复苏与端侧AI落地共振,SoC板块有望重回增长随下游需求持续复苏、端侧AI持续落地,...

3.89 MB共34页中文简体

3天前78420积分

-

电子行业研究:费城半导体中期调整结束,业绩驱动+估值修复有望推动AI上涨 国金证券 2024-05-15(18页) 附下载

附下载")

投资逻辑我们认为本次费城半导体的调整已经结束,市场有望迎来修复。1)从过去数轮半导体周期来看,费城半...

2.14 MB共18页中文简体

3天前7820积分

-

银行业月度跟踪:板块取得3%相对收益,业绩较好的优质城农商行领涨 中泰证券 2024-05-15(16页) 附下载

附下载")

投资要点月度行情回顾:1.本月股票市场各板块整体上涨,沪深300指数上涨1.9%,银行板块上涨4.9...

1.34 MB共16页中文简体

3天前19920积分

-

大众品2023年报&2024一季报总结:分化中寻找机遇,成本进入红利期 中泰证券 2024-05-15(26页) 附下载

附下载")

投资要点核心观点:2023年随着疫情管控放开,大众品高预期、弱修复。大众品需求出现分化,不同场景、不...

1.5 MB共26页中文简体

3天前80220积分

-

银行1Q24金融机构贷款投向:平滑节奏,协调机制助力对公房地产贷款增速企稳 中泰证券 2024-05-15(8页) 附下载

附下载")

投资要点平滑节奏,企事业单位贷款增速小幅下降。总体情况:企事业单位贷款同比增长11.19%,增速比上...

568.76 KB共8页中文简体

3天前79520积分

-

扬农化工 行业有望逐步好转,关注菊酯反倾销带来的价格弹性 中泰证券 2024-05-15(6页) 附下载

附下载")

扬农化工(600486)投资要点事件1:公司发布2023年年报,2023年实现营业收入114.78亿...

889.2 KB共6页中文简体

3天前79218积分

-

中国重汽 2024Q1营收同环比增长,行业或将迎来置换性增量 中泰证券 2024-05-15(3页) 附下载

附下载")

中国重汽(000951)投资要点事件:公司发布2024年第一季度报告,2024Q1实现营收114.2...

429.05 KB共3页中文简体

3天前87818积分

-

长春高新 生长激素保持韧性,在研管线持续推进 中泰证券 2024-05-15(5页) 附下载

附下载")

长春高新(000661)投资要点事件:公司发布2024年一季报,2024年一季度公司实现营业总收入3...

451.2 KB共5页中文简体

3天前81318积分

-

伟思医疗 磁电新品驱动下2023年业绩快速增长,医美等有望逐渐成熟 中泰证券 2024-05-15(7页) 附下载

附下载")

伟思医疗(688580)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

431.24 KB共7页中文简体

3天前47318积分

-

潍柴动力 天然气重卡高景气,24Q1营收同环比增长 中泰证券 2024-05-15(3页) 附下载

附下载")

潍柴动力(000338)投资要点事件:公司发布2024年一季报,24Q1实现营业收入563.8亿元,...

427.9 KB共3页中文简体

3天前91518积分

-

交通银行 详解交通银行2023年报&2024一季报:单季息差环比回升,净利润保持正增 中泰证券 2024-05-15(14页) 附下载

附下载")

交通银行(601328)投资要点一季报综述:单季息差环比回升,净利润保持正增。2024年1季度在负债...

740.12 KB共14页中文简体

3天前37418积分