劲仔食品首次覆盖:鱼类冠军,扩产品拓渠道,新成长可期德邦证券2023-07-12.pdf

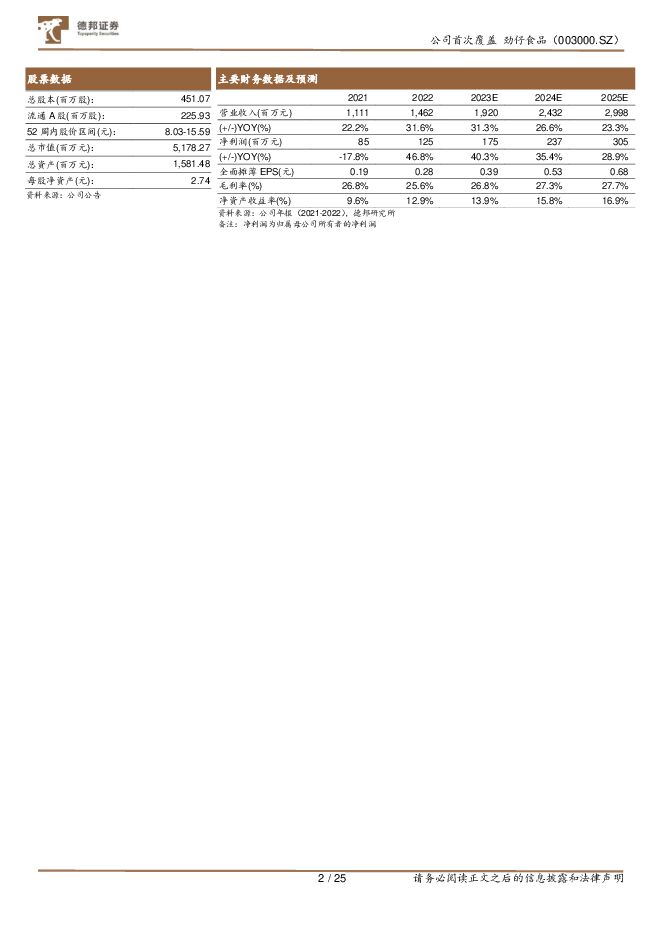

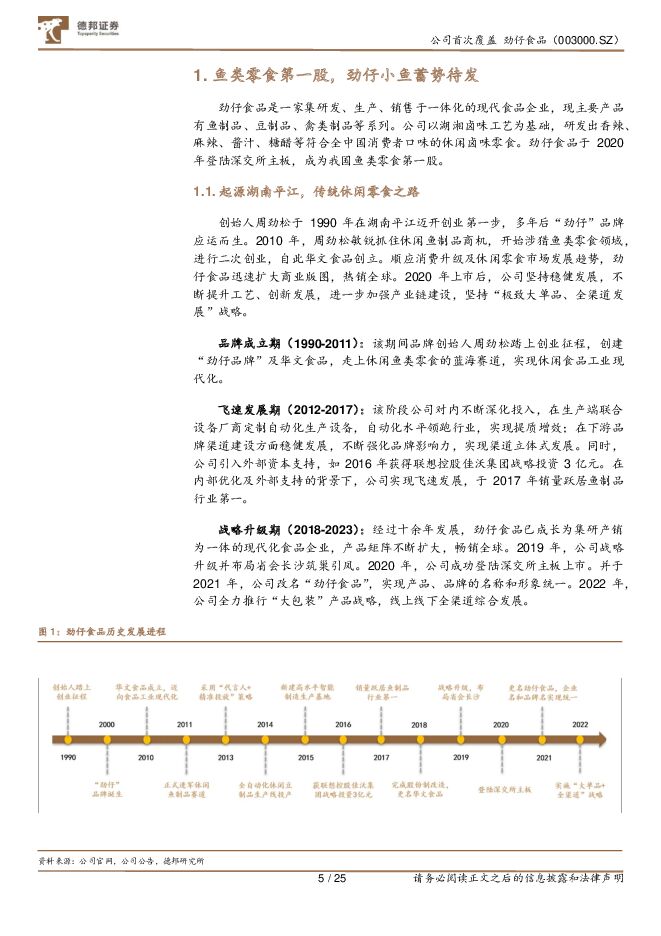

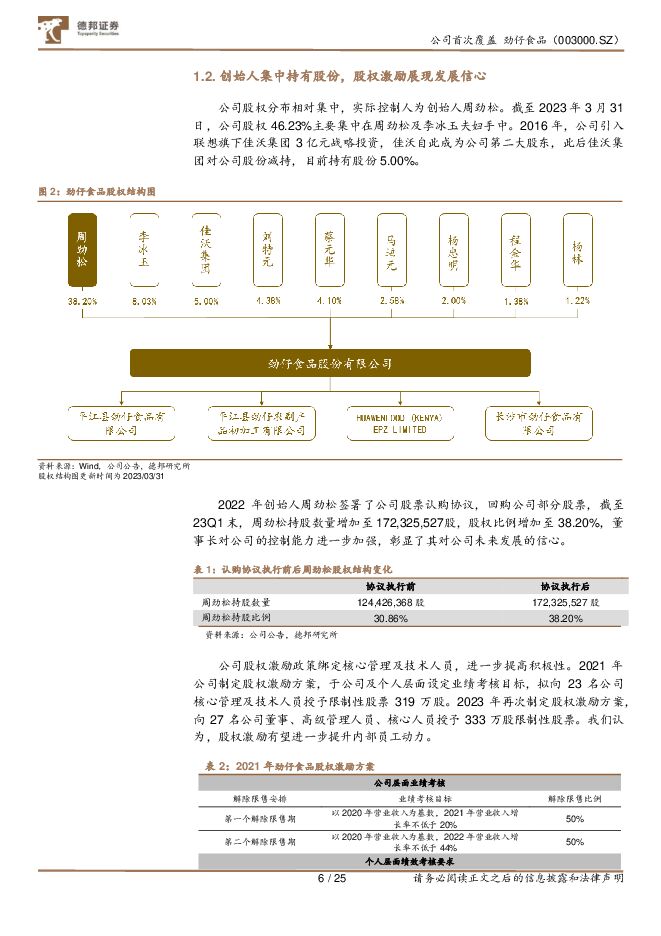

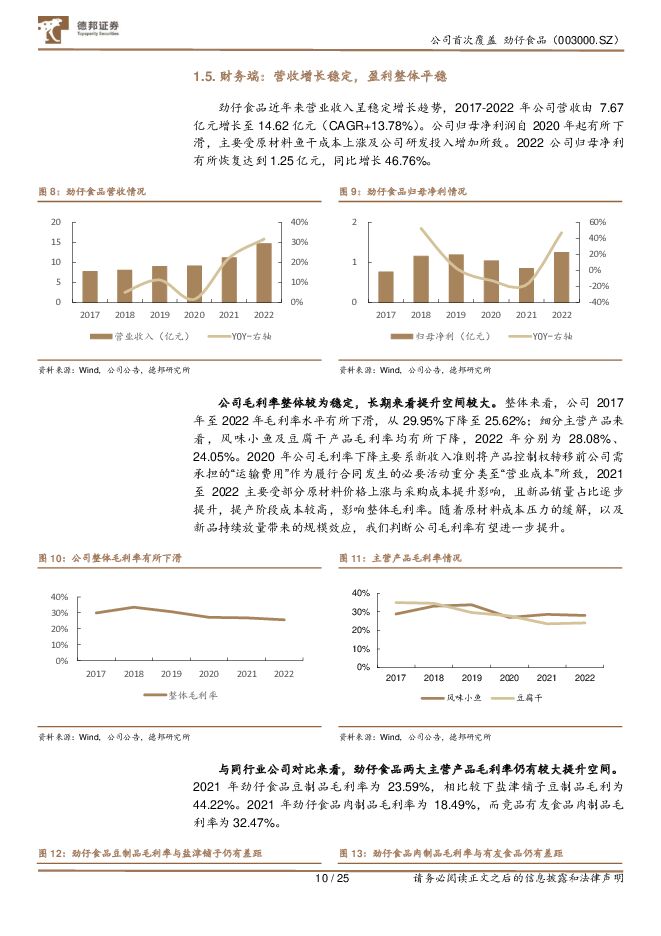

摘要:劲仔食品(003000)投资要点鱼类零食第一股,营收增长稳定。 劲仔食品前身是华文食品,由创始人周劲松于2010 年创立,公司于 2020 年登陆深交所主板,成为我国鱼类零食第一股。2017-2022 年公司营收由 7.67 亿元增长至 14.62 亿元(CAGR+13.78%),营收增长稳定。 毛利率水平有所下滑,具备一定提升潜力。 整体来看, 公司 2017 年至 2022 年毛利率水平有所下滑, 主要受原材料价格上涨与新品上市前期毛利率较低影响。 随着原材料成本压力的缓解,以及新品持续放量带来的规模效应,我们判断公司毛利率有望进一步提升。休闲食品行业市场广阔,劲仔小鱼赛道领先。 我国休闲食品市场规模不断扩大。2016-2021 年 , 我 国 休 闲 食 品 市 场 规 模 从 6128 亿 元 增 长 至 8251 亿 元(CAGR6%),并预计 2026 年将达到 11472 亿元。其中, 2020 年我国鱼类零食市场规模为 200 亿元,预计 2030 年将达到 600 亿元, CAGR11.6%。 2017-2020 年劲仔食品休闲鱼制品品类的销售规模稳居休闲鱼制品领域行业第一,休闲鱼制品赛道行业领先,具备良好发展前景。产品矩阵不断优化,大包装打造第二增长曲线。 目前公司主营产品分为鱼制品、豆制品、禽肉制品三大品类, 在公司品类研发创新的推动下, 2021 年至今禽肉制品成为公司新的增长点, 2022 禽肉制品营收的增速为 87.24%,高于鱼制品和豆制品。同时,公司推行大包装产品战略, 一方面弥补了大型商超等空白渠道,另一方面提升了品牌形象和消费者的购买客单价。 2022,公司大包装产品的销售收入同比增速接近 80%。分区域因地制宜,渠道多元化发展。 近年来, 公司继续加强经销商网络的管理和建设,不断发展壮大经销商队伍, 已经形成了覆盖全国的经销商网络。在竞品较多的华中区域,公司借助零食很忙等专营渠道在湖南地区的优势,紧跟市场形势,有望进一步推进在华中地区营业收入的提升。同时,公司不断推进线下传统流通渠道、现代渠道和线上渠道立体全渠道稳健发展,经销模式及直营模式收入持续增长。截至 2022,公司经销渠道营业收入增至 12.25 亿元,同比增长25.90%, 直营及其他渠道收入增至 2.37 亿元,同比增长 71.77%。盈利预测与估值。 劲仔食品是休闲鱼制品细分赛道的领军品牌,近年来公司在原有小鱼干品类基础上积极扩充品类,形成了三大品类、七大产品系列的产品矩阵。渠道端,经销模式稳健扩张,直销模式下的零食专营渠道、线上电商平台业务发展迅速。我们认为,在扩品类+拓渠道双重逻辑驱动下,公司将步入快速成长通道,未来三年有望实现收入和利润翻倍增长。 我们预计公司 2022-2024 年实现营收 19.2、 24.3、 30.0 亿元,同比增长 31.3%、 26.6%、 23.3%;实现归母净利润 1.75、 2.37、 3.05 亿元,同比增长 40.3%、 35.5%、 28.9% 。 EPS 为0.39、 0.53、 0.68 元,对应 PE 为 30x、 22x、 17x。考虑到公司 的较大成长空间,首次覆盖给予“买入”评级。风险提示: 新品推广不及预期、渠道拓展不及预期、疫情反复、食品安全问题等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:美核心CPI回落至三年低位,持续看好贵金属投资机会 德邦证券 2024-06-17(26页) 附下载

附下载")

投资要点:本周核心关注美国核心CPI回落至三年低位。美国5月未季调核心CP|年率录得3.4%,低于预...

3.3 MB共26页中文简体

1天前78320积分

-

食品行业周报:4月消费者信心指数同比+1.3% 海通国际 2024-06-14(24页) 附下载

板块表现:6月3日-6月7日,大盘指数涨跌幅为-0.20%,食品饮料指数涨跌幅为-2.70%,涨跌幅...

3.84 MB共24页中文简体

1天前15720积分

-

医药行业周报:重点关注减肥赛道机会 德邦证券 2024-06-17(12页) 附下载

附下载")

投资要点:重点关注减肥赛道机会海外减肥药:凭借各自减肥药产品畅销推动,诺和诺德与礼来市值持续创新高,...

1.44 MB共12页中文简体

1天前71620积分

-

食品饮料行业专题报告:茅台批价波动复盘与思考启示华福证券2024-06-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.93 MB共页中文简体

1天前51820积分

-

食品饮料:盐为百味源,改革塑新机 华福证券 2024-06-14(14页) 附下载

投资要点:本文就盐改催生的供需变局,探讨了C端小包盐市场机会、当前的竞争格局以及竞争突围的能力抓手,...

2.03 MB共14页中文简体

1天前57820积分

-

食品饮料行业周报:茅台批价逐步企稳,关注板块底部配置机会 德邦证券 2024-06-17(16页) 附下载

投资要点:白酒:茅台批价开始企稳,关注板块投资机会。本周茅台批价下跌较多,根据今日酒价公众号,本周散...

1.81 MB共16页中文简体

1天前77820积分

-

食品饮料周报(24年第25周):淡季渠道悲观情绪致飞天茅台价格超跌,近期或将企稳反弹 国信证券 2024-06-17(20页) 附下载

核心观点本周食品饮料板块下跌2.31%,跑输上证指数1.15pct。本周食品饮料板块涨幅前五分别为S...

1.34 MB共20页中文简体

1天前67420积分

-

食品饮料行业周报:茅台酒批价接近底部,大众品渐进式复苏 开源证券 2024-06-16(13页) 附下载

核心观点:茅台批价有企稳趋势,复合调味品竞争格局优化6月10日-6月14日,食品饮料指数跌幅为2.9...

1.5 MB共13页中文简体

1天前97120积分

-

食品饮料行业周报:茅台批价逐步企稳,啤酒赛事或有催化 华金证券 2024-06-17(14页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业整体下跌2.89%,在31个子行业中排名第29位,跑输上证...

1.32 MB共14页中文简体

1天前74320积分

-

食品饮料行业周报:茅台批价引发各界关注,短期波动被放大 国海证券 2024-06-17(13页) 附下载

附下载")

投资要点:1、大盘整体下跌,食品饮料板块承压。本周(2024/6/10-2024/6/14)一级行业...

1.32 MB共13页中文简体

1天前11020积分

-

食品饮料行业周观点:理性看待价格走势,把握白酒超跌反弹华福证券2024-06-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.05 MB共页中文简体

1天前47820积分

-

食品饮料行业周报:飞天批价波动或趋稳,关注板块情绪筑底后弹性 国金证券 2024-06-17(11页) 附下载

白酒板块:周内对白酒配置情绪持续回落,导火索在于端午至今茅台批价的向下波动,并由此产生对于白酒整体动...

1.21 MB共11页中文简体

1天前97820积分

-

食品饮料行业周报:板块有序推进发展,关注节假表现 上海证券 2024-06-14(21页) 附下载

投资要点:本周行业要闻:1)茅台集团拟打造国际化品牌集群:6月3日,茅台集团召开党委(扩大)会议。会...

1.22 MB共21页中文简体

1天前5120积分

-

食品饮料行业周报:恐慌情绪释放,飞天批价企稳国投证券2024-06-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.17 MB共页中文简体

1天前69420积分

-

食品饮料行业周报:飞天批价波动企稳,啤酒即将迎来旺季东海证券2024-06-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1021.35 KB共页中文简体

1天前22720积分

-

食品饮料行业周报:茅台批价波动影响情绪,看好后市白酒估值修复 华鑫证券 2024-06-16(20页) 附下载

投资要点一周新闻速递行业新闻:1)抖音5月酒类高端产品销售额占38.57%。2)全国新增注册烟酒店1...

899.22 KB共20页中文简体

1天前51220积分

-

食品饮料行业周报:飞天批价较快回落,关注超跌机会 平安证券 2024-06-17(15页) 附下载

白酒行业本周白酒指数(中信)累计涨跌幅-3.79%。涨跌幅前三的个股为:酒鬼酒(+0.56%)、顺鑫...

975.27 KB共15页中文简体

1天前59120积分

-

食品饮料行业周报:茅台批价下跌引发波动,企业中长期向好趋势不变 中银证券 2024-06-17(16页) 附下载

上周食品饮料板块涨跌幅-2.9%,在各板块中排名第29。受茅台批价波动影响,上周白酒跌幅3.8%,涨...

859.76 KB共16页中文简体

1天前79520积分

-

食品饮料行业周报:板块估值回调,关注中长期配置机会 华龙证券 2024-06-17(11页) 附下载

摘要:食品饮料板块持续回调。上周(06月10日-06月14日)飞天茅台批价继续下跌,白酒板块短期承压...

972.45 KB共11页中文简体

1天前16120积分

-

轻工制造行业周观点:出口仍是当前景气主线,关注Q2低估值稳增长标的 德邦证券 2024-06-17(12页) 附下载

投资要点:家居:房地产调整仍在继续,国常会再提“去库存”,楼市或将逐渐进入政策效果兑现期,继续推荐布...

1.41 MB共12页中文简体

1天前49820积分