吉祥航空深度报告:双品牌双枢纽布局,阿尔法与贝塔兼备国海证券2023-06-29.pdf

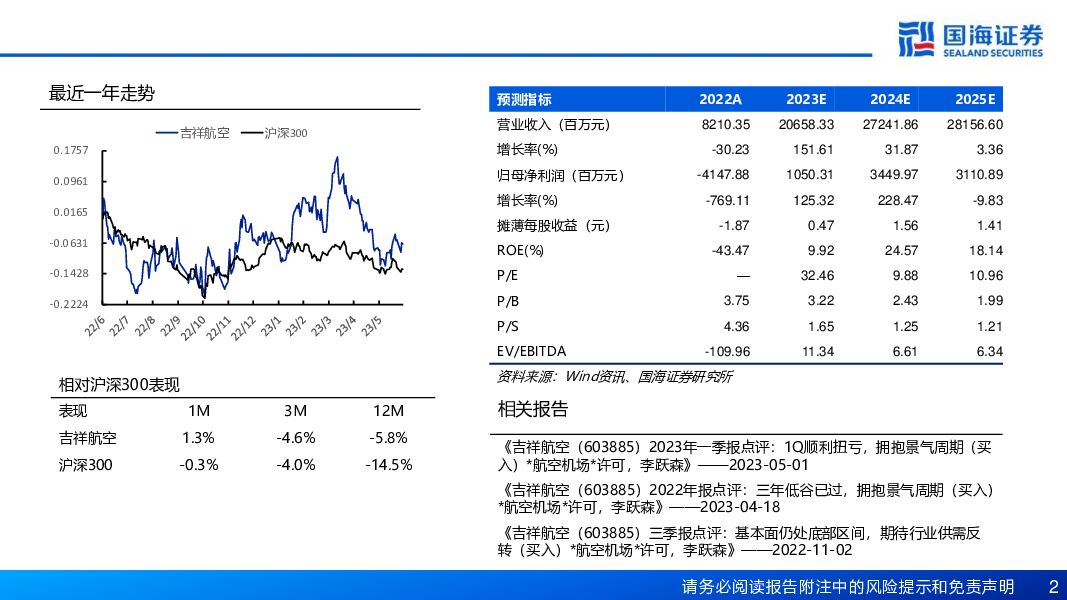

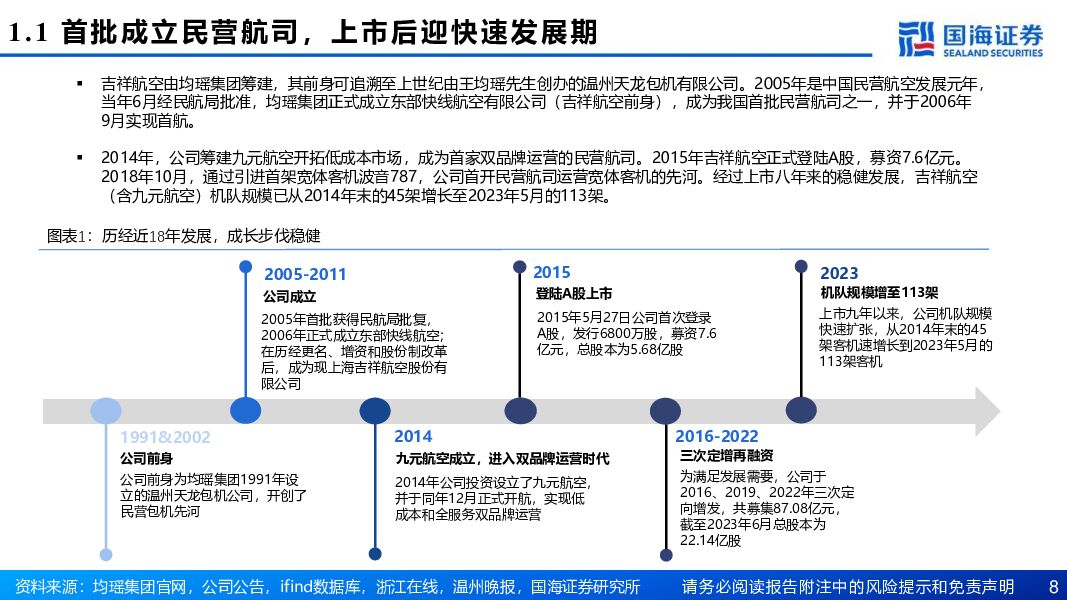

摘要:吉祥航空(603885)中国首批民营航司,双品牌驱动高成长吉祥航空于2006年9月实现首航,2015年正式登陆A股,旗下九元航空成立于2014年。作为中国首批民营航司,公司战略布局引领行业,通过双品牌实现了对干线航空市场高、中、低端的全覆盖,其中吉祥航空品牌以高性价比服务定位全服务赛道,九元航空品牌以最优成本结构定位低成本赛道。疫情前公司处于快速成长阶段,2015-2019年ASK及RPK年均增速均超20%,并于2018年10月引进首架宽体机。截至2023年5月,公司共运营飞机113架,其中吉祥航空90架(含6架B787),九元航空23架。坐拥沪广优质枢纽,实现航网高品质发展双品牌双枢纽发展战略下,公司目前共设“两主两辅”运营基地。吉祥航空品牌(HO)围绕上海市场打造主基地,并设立南京、成都两大辅基地。九元航空品牌(AQ)则以广州白云机场为主运营基地,是除南航外唯一以广州为主基地的航司。依托沪广枢纽的优质区位优势,公司自身国内高收益航线占比领先,2023夏秋航季一类、一二类机场互飞时刻占自身国内客运时刻比例达28.66%,占比接近国航。国际航线方面,2019年公司国际及地区航线ASK占比为18.4%,近8成时刻投放于日本、泰国两大市场,并于2019年开始开拓洲际航线。收益能力紧跟大航,成本管控接近春秋公司采用差异化竞争策略,通过为客户提供超出票价水平预期的高性价比服务赢得客户的认可和市场份额,从而使座公里收益长期紧跟三大航。同时,公司奉行最优成本结构理念,通过年轻机队统一机型、精细规划专业运营、专注核心业务精简人员规模等方式,使公司CASK、扣油CASK长期保持行业领先水平,2015-2019年平均CASK和扣油CASK分别为0.321元、0.226元,低于同期三大航均值19.59%、19.95%,单位成本管控能力接近低成本航空龙头春秋航空。恢复节奏行业领先,周期上行α与β兼备疫前公司处于宽体机培育期,多重因素拖累短期业绩表现。疫后公司重回增长轨道,2023-2025年预计机队年均增速为9.40%,大幅领先行业平均水平。随着运营经验积累叠加洲际航线持续开拓,B787机型日利用率及盈利能力也有望迎来双升。此外,优质的航线网络及宽体机队带来的运营优势,将助力公司在周期上行阶段充分受益行业红利。总体而言,公司α与β兼备。当下周期上行已经开启,吉祥航空业务恢复领先,期待暑运旺季表现。盈利预测与投资评级:综合考虑公司业务量恢复进度及汇率波动,经审慎考虑,我们下调对公司2023年业绩预测,但维持2024-2025年业绩预测。预计2023-2025年营业收入分别为206.58/272.42/281.57亿元,归母净利润分别为10.50/34.50/31.11亿元,对应2023-2025年的PE分别为32.46倍、9.88倍、10.96倍。周期上行背景下,公司α与β兼备,维持“买入”评级。风险提示:(1)宏观层面,当下宏观经济弱复苏,下半年行业需求形势存在不确定性;同时油价和汇率的大幅波动,也将对公司业绩造成较大影响;此外疫情再度爆发,重大自然灾害等因素也应考虑在内;(2)行业方面,重大政策变动影响行业发展,竞争格局恶化致使航司盈利能力下滑,发生航空事故导致需求受损;(3)公司层面,公司旗下九元航空采用B737单一机型,目前737MAX8系列机型尚未恢复引进,或将导致机队引进计划不及预期;巨额增发导致股份被动大幅稀释等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中触媒 2023年年报及2024年一季报点评:2024年一季度业绩同比大增,募投项目进展顺利 国海证券 2024-04-25(11页) 附下载

附下载")

中触媒(688267)事件:2024年4月23日,中触媒发布2023年年度报告:2023年公司实现营...

1006.34 KB共11页中文简体

2天前218积分

-

新和成 2023年年报及2024年一季度业绩预告点评报告:一季度同环比改善,看好公司持续成长 国海证券 2024-04-25(13页) 附下载

新和成(002001)事件:2024年4月23日,新和成发布2023年报及2024年一季报业绩预告:...

1.39 MB共13页中文简体

2天前018积分

-

新洋丰 2024年一季报点评:销售推迟影响一季度业绩,看好复合肥量利修复 国海证券 2024-04-25(7页) 附下载

附下载")

新洋丰(000902)事件:2024年4月25日,新洋丰发布2024年一季度报告:公司2024Q1实...

541.8 KB共7页中文简体

2天前218积分

-

龙佰集团 2023年年报及2024年一季报点评报告:2023年产销量再创新高,钛铁矿景气高位延续 国海证券 2024-04-25(14页) 附下载

龙佰集团(002601)事件:2024年4月23日,龙佰集团发布2023年年度报告及2024年一季报...

1.27 MB共14页中文简体

2天前218积分

-

华鲁恒升 2024年一季报点评:一季度业绩同比增长,荆州基地打开成长空间 国海证券 2024-04-25(8页) 附下载

华鲁恒升(600426)事件:2024年4月25日,华鲁恒升发布2024年一季度报告:公司2024Q...

1.3 MB共8页中文简体

2天前018积分

-

广联航空 2023年年报及2024年一季报点评:产品结构变化和订单调整影响23年业绩;24Q1收入大增42% 民生证券 2024-04-25(3页) 附下载

附下载")

广联航空(300900)事件:公司4月24日发布了2023年报及2024年一季报,2023年实现营收...

1.15 MB共3页中文简体

2天前418积分

-

聚合顺 2024年一季报点评报告:2024年Q1业绩同比增长,看好户外服饰需求提升 国海证券 2024-04-25(6页) 附下载

聚合顺(605166)事件:2024年4月23日,聚合顺发布2024年一季度报告:2024年Q1单季...

320.11 KB共6页中文简体

2天前218积分

-

恒力石化 2024年一季报点评:2024Q1经营大幅改善,与沙特阿美签署谅解备忘录 国海证券 2024-04-25(9页) 附下载

恒力石化(600346)事件:2024年4月22日,恒力石化发布2024年一季度报告:2024年Q1...

697.82 KB共9页中文简体

2天前218积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

2天前110积分

-

航空运输行业:回归常态化增长,供需状态或趋向紧平衡 国信证券(香港) 2024-04-24(7页) 附下载

2024-04-24(7页) 附下载")

1-3月,民航旅客周转量同比2019年连续正增长根据中国民航局的数据,2024年3月,民航旅客周转量...

798.91 KB共7页中文简体

3天前020积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

附下载")

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

3天前218积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

3天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

3天前518积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

3天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

附下载")

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

3天前218积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

3天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

3天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

3天前418积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

附下载")

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

3天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

3天前418积分