中国科技行业:预计下半年表现更佳建银国际证券2023-06-12.pdf

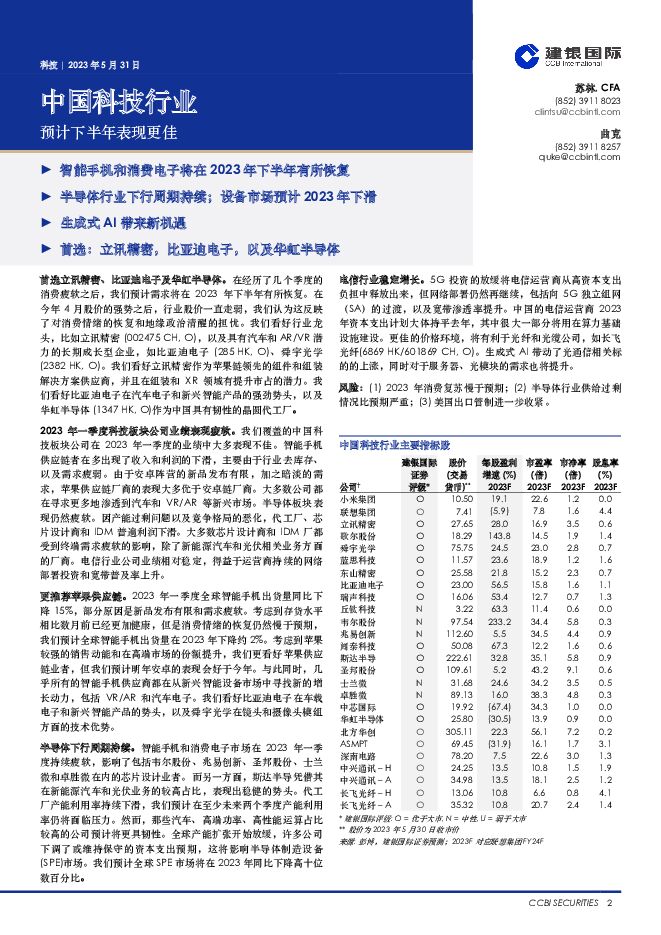

摘要:首选立讯精密、比亚迪电子及华虹半导体。在经历了几个季度的消费疲软之后,我们预计需求将在2023年下半年有所恢复。在今年4月股价的强势之后,行业股价一直走弱,我们认为这反映了对消费情绪的恢复和地缘政治清醒的担忧。我们看好行业龙头,比如立讯精密(002475CH,O),以及具有汽车和AR/VR潜力的长期成长型企业,如比亚迪电子(285HK,O)、舜宇光学(2382HK,O)。我们看好立讯精密作为苹果链领先的组件和组装解决方案供应商,并且在组装和XR领域有提升市占的潜力。我们看好比亚迪电子在汽车电子和新兴智能产品的强劲势头,以及华虹半导体(1347HK,O)作为中国具有韧性的晶圆代工厂。2023年一季度科技板块公司业绩表现疲软。我们覆盖的中国科技板块公司在2023年一季度的业绩中大多表现不佳。智能手机供应链者在多出现了收入和利润的下滑,主要由于行业去库存、以及需求疲弱。由于安卓阵营的新品发布有限,加之暗淡的需求,苹果供应链厂商的表现大多优于安卓链厂商。大多数公司都在寻求更多地渗透到汽车和VR/AR等新兴市场。半导体板块表现仍然疲软。因产能过剩问题以及竞争格局的恶化,代工厂、芯片设计商和IDM普遍利润下滑。大多数芯片设计商和IDM厂都受到终端需求疲软的影响,除了新能源汽车和光伏相关业务方面的厂商。电信行业公司业绩相对稳定,得益于运营商持续的网络部署投资和宽带普及率上升。更推荐苹果供应链。2023年一季度全球智能手机出货量同比下降15%,部分原因是新品发布有限和需求疲软。考虑到存货水平相比数月前已经更加健康,但是消费情绪的恢复仍然慢于预期,我们预计全球智能手机出货量在2023年下降约2%。考虑到苹果较强的销售动能和在高端市场的份额提升,我们更看好苹果供应链业者,但我们预计明年安卓的表现会好于今年。与此同时,几乎所有的智能手机供应商都在从新兴智能设备市场中寻找新的增长动力,包括VR/AR和汽车电子。我们看好比亚迪电子在车载电子和新兴智能产品的势头,以及舜宇光学在镜头和摄像头模组方面的技术优势。半导体下行周期持续。智能手机和消费电子市场在2023年一季度持续疲软,影响了包括韦尔股份、兆易创新、圣邦股份、士兰微和卓胜微在内的芯片设计业者。而另一方面,斯达半导凭借其在新能源汽车和光伏业务的较高占比,表现出稳健的势头。代工厂产能利用率持续下滑,我们预计在至少未来两个季度产能利用率仍将面临压力。然而,那些汽车、高端功率、高性能运算占比较高的公司预计将更具韧性。全球产能扩张开始放缓,许多公司下调了或维持保守的资本支出预期,这将影响半导体制造设备(SPE)市场。我们预计全球SPE市场将在2023年同比下降高十位数百分比。电信行业稳定增长。5G投资的放缓将电信运营商从高资本支出负担中释放出来,但网络部署仍然再继续,包括向5G独立组网(SA)的过渡,以及宽带渗透率提升。中国的电信运营商2023年资本支出计划大体持平去年,其中很大一部分将用在算力基础设施建设。更佳的价格环境,将有利于光纤和光缆公司,如长飞光纤(6869HK/601869CH,O)。生成式AI带动了光通信相关标的的上涨,同时对于服务器、光模块的需求也将提升。风险:(1)2023年消费复苏慢于预期;(2)半导体行业供给过剩情况比预期严重;(3)美国出口管制进一步收紧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国经济评论:经济增长良好开局,上调2024年GDP增长预测 建银国际证券 2024-04-23(6页) 附下载

附下载")

强劲的一季度,GDP,为年度稳健增长奠定基础。,3,月份工业生产弱于预期的表现可能受假期影响。制造业...

707.19 KB共6页中文简体

4天前415积分

-

全球人工智能行业:AI重塑千行百业 建银国际证券 2024-04-16(30页) 附下载

附下载")

AI重整商业运营的游戏规则。人工智能(AI)自ChatGPT于2022年11月问世后,正在以令人震撼...

3.59 MB共30页中文简体

1周前210积分

-

中国经济评论:2月信用增速放缓,但仍符合温和经济复苏 建银国际证券 2024-03-29(5页) 附下载

附下载")

信贷增速受行业差异影响,政府债券年初发行较慢则拖累社融总体增长。中长期企业贷款2月增加显著。我们预计...

534.79 KB共5页中文简体

3周前74315积分

-

宏观视野:日本央行迈向货币政策正常化,将如何影响市场? 建银国际证券 2024-03-28(9页) 附下载

附下载")

预计日本央行继续谨慎走向货币政策正常化。日本央行于本月结束负利率政策并取消国债收益率曲线控制(YCC...

1.09 MB共9页中文简体

4周前89315积分

-

全球市场策略:靴子落地——日本退出负利率政策点评:随着日本负利率政策结束,日本股市将出现波动,债券收益率和日元将逐步反弹 建银国际证券 2024-03-22(3页) 附下载

附下载")

人们普遍预计日本央行(BOJ)将在本周结束负利率政策。对市场来说,与其说这是晴天霹雳,倒不如说是漫长...

446.31 KB共3页中文简体

1个月前21410积分

-

中国经济评论:2024政府工作报告–增长和财政目标符合预期,预计稳增长政策下经济继续温和复苏 建银国际证券 2024-03-08(9页) 附下载

附下载")

2024年政府工作报告中的增长目标符合我们的预期。5%的增长目标与我们的年度预期一致。周期因素,包括...

1.22 MB共9页中文简体

1个月前79415积分

-

环球市场:归乡还是出走?新NISA改革能让日本家庭重新投资日股吗? 建银国际证券 2024-03-08(11页) 附下载

附下载")

到2024年,日本市场的涨势依然如火如荼,继2023年上涨28%之后,2024年又上涨并突破39,0...

1.12 MB共11页中文简体

1个月前76110积分

-

宏观月报:2024年2月:中国春节消费升温,3月聚焦两会,海外通胀降温或遇阻 建银国际证券 2024-03-01(10页) 附下载

附下载")

发达国家降通胀进程预计放缓,欧美央行对降息谨慎,日本央行预计将逐步退出宽松:美国经济短期增长动能仍较...

1.32 MB共10页中文简体

1个月前61615积分

-

环球市场脉搏(2024年2月) 建银国际证券 2024-02-23(3页) 附下载

建银国际证券 2024-02-23(3页) 附下载")

市场焦点:日本股市的围城内外在2023年上涨28%之后,日本股市在2024年继续反弹,达到38000...

422.68 KB共3页中文简体

2个月前35715积分

-

宏观月报:2024年1月:国内稳增长政策促复苏持续,海外央行尚难宽松 建银国际证券 2024-02-04(11页) 附下载

附下载")

报告摘要美国经济韧性仍在,预计联储近期维持利率不变:美国增长和就业数据持续坚挺,通胀降温虽持续但也面...

1.55 MB共11页中文简体

2个月前96815积分

-

环球市场脉搏(2024年1月):市场焦点:观望降息 建银国际证券 2024-01-22(3页) 附下载

:市场焦点:观望降息 建银国际证券 2024-01-22(3页) 附下载")

鲍威尔在12月发表讲话后,美国市场上越来越多的人认为加息的可能性不大。市场观察家目前的定价是,美联储...

390.9 KB共3页中文简体

3个月前79710积分

-

中国经济评论:4季度增长弱于预期,12月复苏仍不均衡 建银国际证券 2024-01-19(6页) 附下载

附下载")

最新数据表明复苏不均衡。12月工业增加值和固定资产投资双双超预期。在产业升级和绿色转型的支撑下,工业...

705.15 KB共6页中文简体

3个月前58115积分

-

中国经济评论:强劲政府债券发行推动12月信用扩张提速 建银国际证券 2024-01-19(5页) 附下载

附下载")

受政府债券发行强劲驱动,12月社会融资增速连续第三个月回升。银行贷款略弱于预期。虽然增速有所放缓,但...

678.55 KB共5页中文简体

3个月前7515积分

-

中国经济评论:4季度增长弱于预期,12月复苏仍不均衡 建银国际证券 2024-01-19(6页) 附下载

最新数据表明复苏不均衡。12月工业增加值和固定资产投资双双超预期。在产业升级和绿色转型的支撑下,工业...

705.15 KB共6页中文简体

3个月前16315积分

-

中国经济评论:强劲政府债券发行推动12月信用扩张提速 建银国际证券 2024-01-19(5页) 附下载

受政府债券发行强劲驱动,12月社会融资增速连续第三个月回升。银行贷款略弱于预期。虽然增速有所放缓,但...

678.55 KB共5页中文简体

3个月前15115积分

-

中国科技行业:2024F展望-触底回升之年 建银国际证券 2023-12-11(4页) 附下载

附下载")

首选舜宇光学、比亚迪电子。经过几个季度的消费疲软后,中国科技行业在2023年三季度表现分化。安卓供应...

806.11 KB共4页中文简体

2023-12-1296810积分

-

中国经济评论:温和复苏持续,政策支持加码 建银国际证券 2023-11-17(6页) 附下载

附下载")

十月数据喜忧掺半,反映了经济的非均衡复苏。新能源汽车及相关产业支撑工业产出增长。社会零售同比增长超预...

728.61 KB共6页中文简体

2023-11-1985915积分

-

环球市场脉搏 (2023年11月) 建银国际证券 2023-11-13(3页) 附下载

建银国际证券 2023-11-13(3页) 附下载")

市场焦点:对 YCC 的半句再见在本期《市场焦点》中,我们讨论了日本市场的近期发展。自新任行长植田和...

456.67 KB共3页中文简体

2023-11-1619910积分

-

宏观月报:2023年10月-国内复苏持续而化债加快,海外流动性压力未除 建银国际证券 2023-11-06(11页) 附下载

附下载")

预计联储 11 月暂停加息,但维持偏鹰姿态,全球利率继续高位波动。 美国 3 季度增长超预期反弹,但...

1.68 MB共11页中文简体

2023-11-0724215积分

-

行政长官2023年施政报告简评:戮力破局 建银国际证券 2023-10-29(5页) 附下载

附下载")

香港特区行政长官李家超在10月25日发表了施政报告,这是他上任后第二份施政报告。报告主要强调了对接国...

652.57 KB共5页中文简体

2023-10-3154915积分