建材行业周报:政策调控预期再起,建材复苏值得重新关注东方证券2023-06-07.pdf

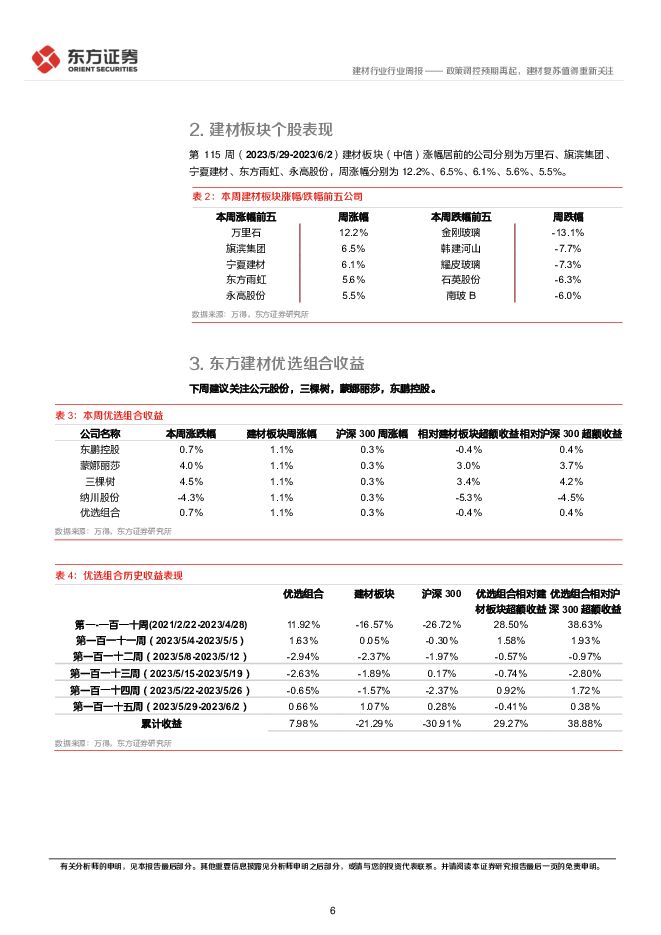

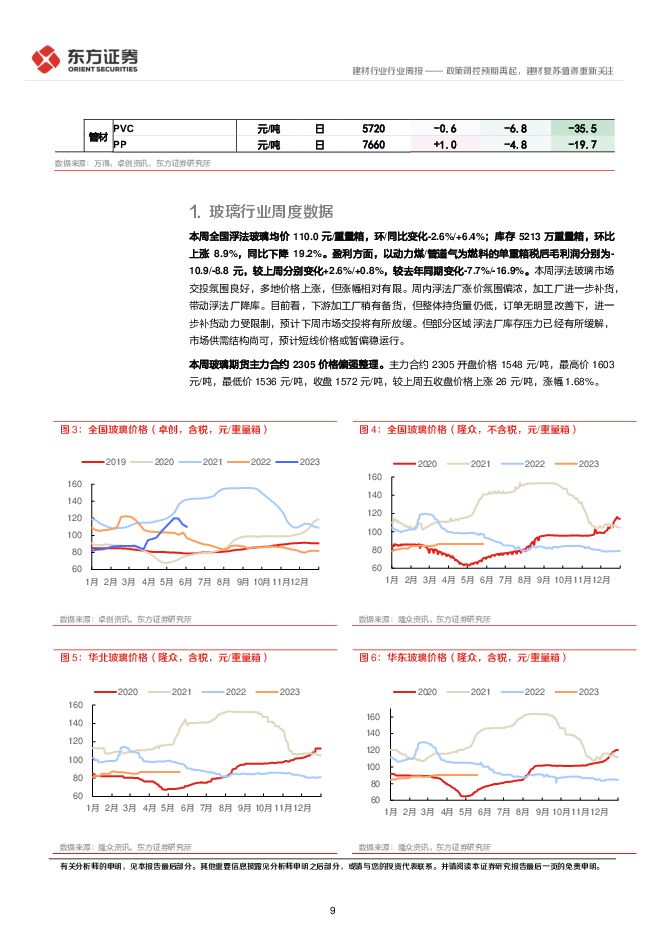

摘要:核心观点政策调控预期再起,后周期建材再度进入博弈阶段。近期地产调控政策预期再起,具体表现为降低较大城市部分区域首付比例,减少买卖中介费用,延长房地产三道红线考核并放松杠杆限制等,后周期建材再度进入政策博弈阶段。2022Q4 以来,随着地产三支箭以及十六条等一揽子政策出台,市场对地产行业修复预期调升,政策主要着力点在房地产融资端,重点在保竣工保交楼。根据百年建筑数据,23 年 3月至 5 月份,保交楼项目交付进度已从 23%提升至 34%,两个月提升了 11pct,后周期建材如涂料、瓷砖、管材等品类仍有 10%甚至以上的销售增长。但更多企业是主动收缩了地产大 B 的销售渠道,企业收入整体增速不及统计局公布的地产竣工增速。因此市场认为监管建材行业基本面在修复,但幅度不及前期预期,估值整体回落。我们认为目前房企融资端政策力度已较为充分,后续地产政策的刺激或更多体现在居民需求端,进一步放宽居民购房等各种限制措施。若政策出台,并有效落地,我们认为地产销售数据将有所改善,首先将利好零售端的消费建材龙头,同时随着销售数据改善地产数据恢复良性循环,早周期需求有望改善,水泥、减水剂、防水等品种同样值得关注。本周市场回顾:本周(2023/5/29-2023/6/22)建材板块(中信)指数涨幅 1.07%,相对沪深 300 收益为 0.8%。年初至今,建材板块收益率为-8.1%,相较沪深 300 超额收益率为-7.9%。上周优选组合收益率为 0.7%,相较建材指数超额收益率为-0.4%,累计收益率/超额收益率 7.98%/29.27%。建材周度数据概述:本周全国浮法玻璃均价 110 元/重量箱,环/同比变化-2.6%/+6.4%;库存 5213 万重量箱,环比上升 8.9%,同比下降 19.2%。本周全国主流缠绕直接纱均价 4042 元/吨,环比持平;电子纱均价 8000元/吨,环比持平。本周全国水泥市场平均成交价为 408 元/吨,环比下降 1.7%。本周水泥出货率 60.3%,环比下降 0.9%;库容比 73.6%,环比上涨 1.5%。本周消费建材原材料中,沥青均价 5085 元/吨,环比上涨 1.7%;PVC 均价 5720 元/吨,环比下降 0.6%投资建议与投资标的传统建材方面:建议关注地产政策落地带来的板块修复机会,一旦整体板块企稳,一线龙头弹性可以值得期待,代表性标的包括东方雨虹(002271,买入),伟星新材(002372,未评级), 北新建材(000786,买入), 坚朗五金(002791,未评级),兔宝宝(002043,未评级)新型建材领域:依然建议关注高纯石英砂/锂电池隔膜涂覆/药用玻璃/光伏玻璃四个细分板块,相关标的包括石英股份(603688,买入),凯盛科技(600552,买入), 壹石通(688733,增持),福莱特(601865,未评级),亚玛顿(002623,未评级)。建筑细分高景气领域/标的:高空租赁行业在未来 2-3 年依然能看到较快的行业增长和渗透率的持续提升,标的包括华铁应急(603300,买入);受益于制造业和基建的回暖,装配式钢结构相关标的也将受益,标的包括鸿路钢构(002541,增持)。下周建议关注:东鹏控股(003012,买入),蒙娜丽莎(002918,未评级), 三棵树(603737,未评级),公元股份(002641,未评级)风险提示基建/地产投资增速不达预期,原材料价格大幅波动

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建材行业基金持仓点评:24Q1地产链预期偏弱, 建材板块基金持仓持续探底 德邦证券 2024-04-25(12页) 附下载

附下载")

投资要点:从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8.71亿股下降到24Q1的8...

1.57 MB共12页中文简体

2天前220积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

2天前220积分

-

建筑材料行业研究周报:大宗品Q2有望走出盈利相对底部,C端建材需求仍较优 天风证券 2024-04-22(7页) 附下载

行情回顾过去五个交易日(0415-0419)沪深300涨1.89%,建材(中信)涨0.5%,除了玻璃...

656.16 KB共7页中文简体

5天前220积分

-

建筑材料行业周报:增发国债加速落地,关注建材底部机会 开源证券 2024-04-21(23页) 附下载

附下载")

增发国债加速落地,关注建材底部机会本周发改委提到加快中央预算内的投资计划、完成地方专项债项目初步筛选...

3.4 MB共23页中文简体

6天前120积分

-

建材建筑周观点:苏州低空经济加码,玻纤价格弹性可期 民生证券 2024-04-21(23页) 附下载

附下载")

封面观点:①玻纤复价视角,中国巨石发布电子布“复价”调整,自4月15日起对细纱薄布产品价格进行恢复性...

1.72 MB共23页中文简体

6天前120积分

-

建材行业周报:3月二手住宅以价换量,坚定看多消费建材龙头 甬兴证券 2024-04-19(15页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

651.26 KB共15页中文简体

6天前220积分

-

建筑材料行业周报:长三角水泥熟料提价,关注建材底部机会 开源证券 2024-04-15(23页) 附下载

附下载")

长三角水泥熟料提价,关注建材底部机会4月3日,生态环境部发布关于公开征求《企业温室气体排放核算与报告...

3.42 MB共23页中文简体

1周前220积分

-

建材建筑周观点:提价频发,水泥&玻纤龙头利润预期修复 民生证券 2024-04-15(23页) 附下载

附下载")

封面观点:①玻纤复价视角,4月13日中国巨石发布调价通知函,细纱薄布价格在历史?底部已徘徊近三年,4...

2.26 MB共23页中文简体

1周前220积分

-

建筑材料3月动态报告:基建投资助力需求回升,消费建材零售端改善中国银河2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.69 MB共17页中文简体

1周前120积分

-

建材行业周报:玻纤和光伏玻璃价格有望上涨,需求边际改善带来投资机会甬兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

655.21 KB共15页中文简体

1周前220积分

-

建材行业点评:玻纤电子布“复价”,中游制造环节稀缺的供给减少品种 民生证券 2024-04-16(3页) 附下载

附下载")

事件:①中国巨石发布电子布“复价”调整,自4月15日起,对细纱薄布产品价格进行恢复性调整,7628电...

653.46 KB共3页中文简体

1周前1020积分

-

建材行业周报:光伏玻璃下游需求升温,4月价格上调 甬兴证券 2024-04-12(14页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

646.63 KB共14页中文简体

1周前620积分

-

非金属建材周报(24年第15周):长江沿江水泥熟料提价,玻纤价格继续调涨 国信证券 2024-04-15(19页) 附下载

:长江沿江水泥熟料提价,玻纤价格继续调涨 国信证券 2024-04-15(19页) 附下载")

核心观点北京、广州等提高公积金贷款额度,有利于提振刚需和改善性购房积极性。2024年4月8日,北京和...

2.64 MB共19页中文简体

1周前220积分

-

东方证券 2023年年报点评:轻资产业务均有所承压,信用减值持续拖累业绩 中原证券 2024-04-12(10页) 附下载

附下载")

东方证券(600958)2023年年报概况:东方证券2023年实现营业收入170.90亿元,同比-8...

347.37 KB共10页中文简体

1周前218积分

-

非金属建材周报(24年第14周):主导企业积极引领复价,水泥行业纳入碳市场进程有望加快 国信证券 2024-04-08(18页) 附下载

:主导企业积极引领复价,水泥行业纳入碳市场进程有望加快 国信证券 2024-04-08(18页) 附下载")

核心观点水泥行业碳排放核算和核查指南公开征求意见,纳入碳市场进程有望加快。4月3日,生态环境部就《企...

2.61 MB共18页中文简体

2周前220积分

-

建筑材料行业周报:玻纤提价释放拐点信号,关注建材底部机会 开源证券 2024-04-07(23页) 附下载

附下载")

玻纤提价释放拐点信号,关注建材底部机会近日,中国巨石、山东玻纤、长海股份等玻纤头部上市公司先后发布产...

3.38 MB共23页中文简体

2周前97720积分

-

东方证券 市场环境制约业绩,信用自营贡献增长 国投证券 2024-04-04(4页) 附下载

附下载")

东方证券(600958)事件:公司披露2023年报,全年实现营业收入171亿元(YoY-9%),归母...

571.33 KB共4页中文简体

2周前10818积分

-

非金属建材行业2024年4月投资策略:政策有望继续加码,关注建材底部需求修复 国信证券 2024-04-01(28页) 附下载

附下载")

核心观点3月市场回顾:板块整体相对偏弱,玻璃和碳纤维表现突出。3月建材板块单月+1.3%,跑赢沪深3...

5.15 MB共28页中文简体

3周前60820积分

-

非金属建材周报(24年第13周):光伏玻璃持续去库,玻纤企业集体提价 国信证券 2024-04-01(18页) 附下载

:光伏玻璃持续去库,玻纤企业集体提价 国信证券 2024-04-01(18页) 附下载")

核心观点制造业PMI重回扩张,稳增长效果或逐步显现。3月制造业PMI50.8%,前值49.1%,其中...

2.52 MB共18页中文简体

3周前51220积分

-

建筑材料行业周报:基建投资增速稳健,关注建材底部机会 开源证券 2024-03-31(23页) 附下载

附下载")

基建投资增速稳健,关注建材底部机会国家统计局数据显示,1-2月份,全国固定资产投资完成额5.08万亿...

3.41 MB共23页中文简体

3周前39820积分