固态电池行业深度:千呼万唤始出来,犹抱琵琶半遮面东吴证券2023-06-05.pdf

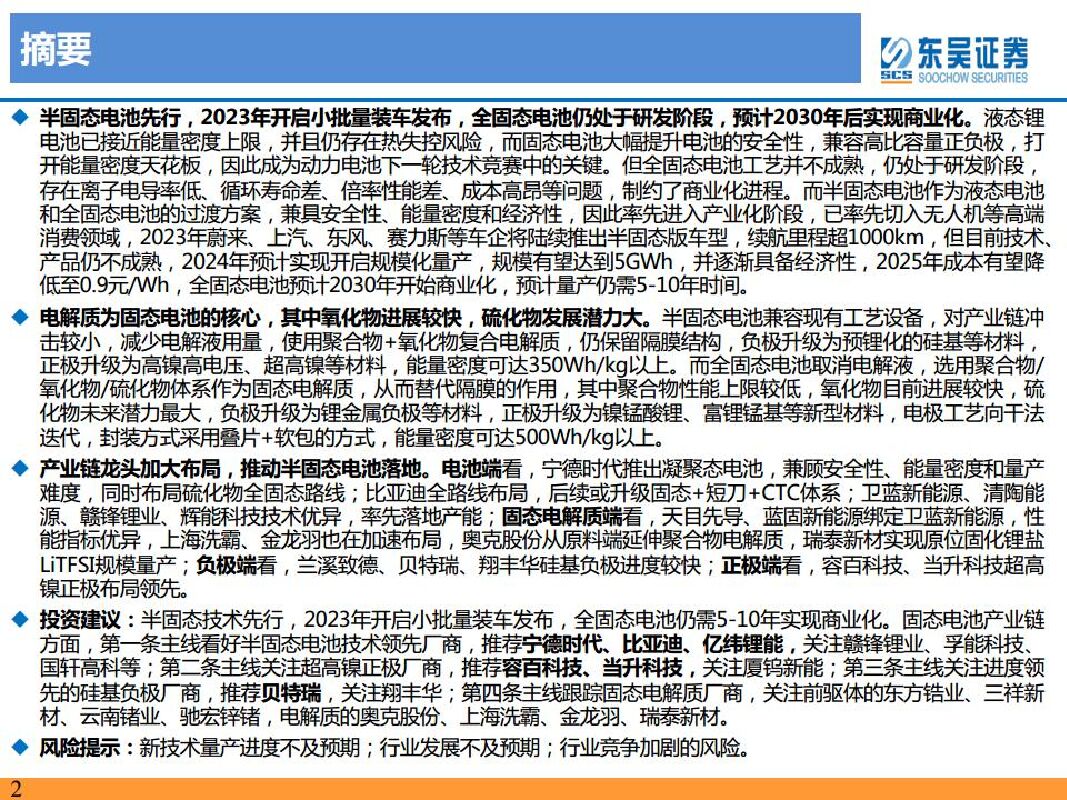

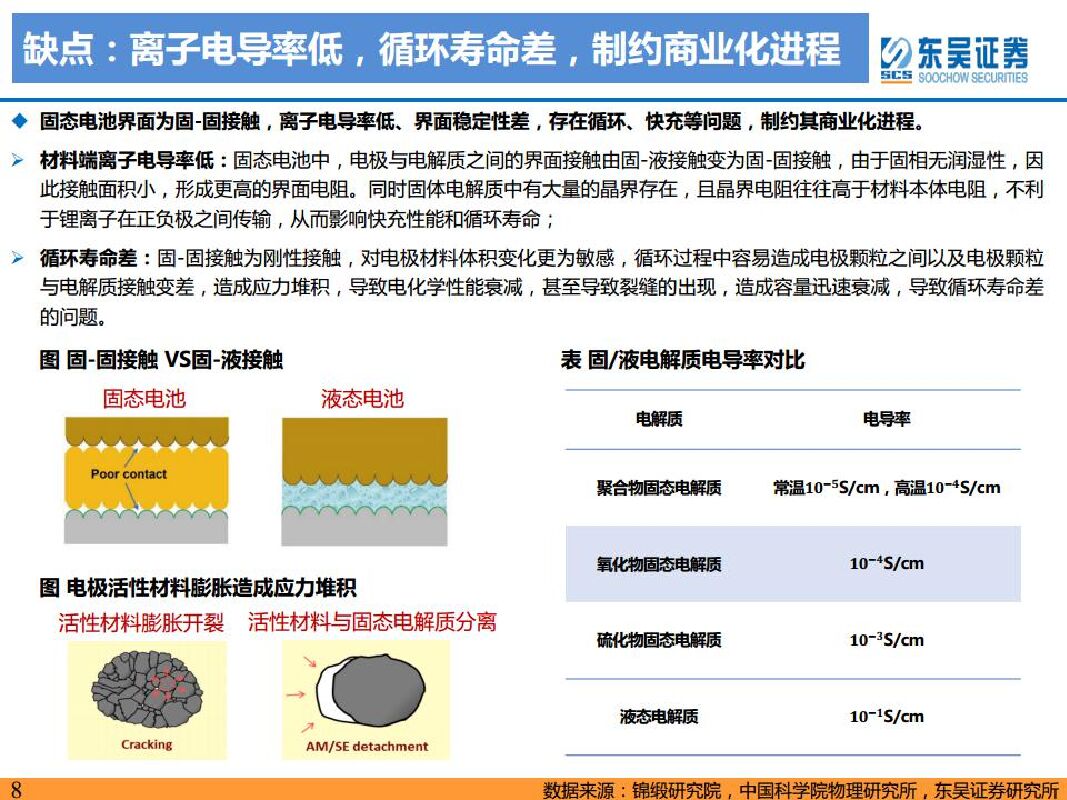

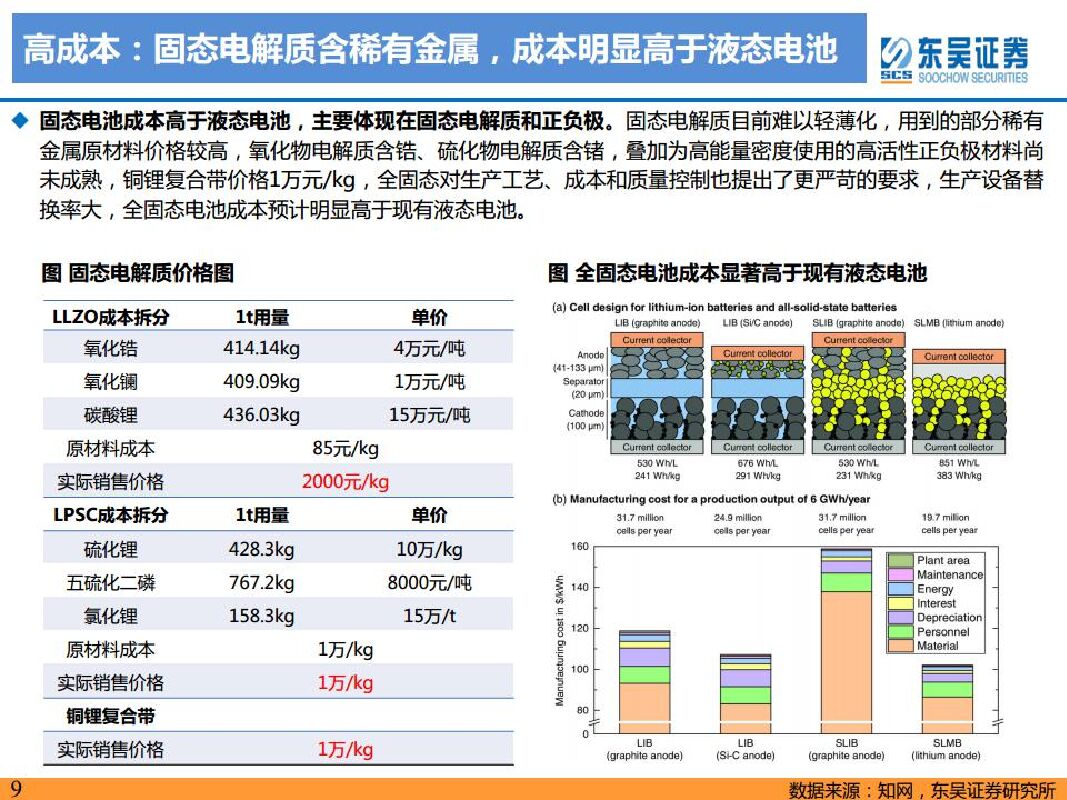

摘要:半固态电池先行,2023年开启小批量装车发布,全固态电池仍处于研发阶段,预计2030年后实现商业化。液态锂电池已接近能量密度上限,并且仍存在热失控风险,而固态电池大幅提升电池的安全性,兼容高比容量正负极,打开能量密度天花板,因此成为动力电池下一轮技术竞赛中的关键。但全固态电池工艺并不成熟,仍处于研发阶段存在离子电导率低、循环寿命差、倍率性能差、成本高昂等问题,制约了商业化进程。而半固态电池作为液态电池和全固态电池的过渡方案,兼具安全性、能量密度和经济性,因此率先进入产业化阶段,已率先切入无人机等高端消费领域,2023年蔚来、上汽、东风、赛力斯等车企将陆续推出半固态版车型,续航里程超1000km,但目前技术产品仍不成熟,2024年预计实现开启规模化量产,规模有望达到5GWh,并逐渐具备经济性,2025年成本有望降低至0.9元/h,全固态电池预计2030年开始商业化,预计量产仍需5-10年时间。电解质为固态电池的核心,其中氧化物进展较快,硫化物发展潜力大。半固态电池兼容现有工艺设备,对产业链中击较小,减少电解液用量,使用聚合物+氧化物复合电解质,仍保留隔膜结构,负极升级为预锂化的硅基等材料,正极升级为高镍高电压、超高镍等材料,能量密度可达350Wh/kg以上。而全固态电池取消电解液,选用聚合物/氧化物/硫化物体系作为固态电解质,从而替代隔膜的作用,其中聚合物性能上限较低,氧化物目前进展较快,硫化物未来潜力最大,负极升级为锂金属负极等材料,正极升级为镍锰酸锂、富锂锰基等新型材料,电极工艺向干法送代,封装方式采用叠片+软包的方式,能量密度可达500Wh/kg以上。产业链龙头加大布局,推动半固态电池落地。电池端看,宁德时代推出凝聚态电池,兼顾安全性、能量密度和量产难度,同时布局硫化物全固态路线;比亚迪全路线布局,后续或升级固态+短刀+CTC体系;卫蓝新能源、清陶能源、赣锋锂业、辉能科技技术优异,率先落地产能;固态电解质端看,天目先导、蓝固新能源绑定卫蓝新能源,性能指标优异,上海洗霸、金龙羽也在加速布局,奥克股份从原料端延伸聚合物电解质,瑞泰新材实现原位固化锂盐LiTFSI规模量产;负极端看,兰溪致德、贝特瑞、翔丰华硅基负极进度较快;正极端看,容百科技、当升科技超高镍正极布局领先。投资建议:半固态技术先行,2023年开启小批量装车发布,全固态电池仍需5-10年实现商业化。固态电池产业链方面,第一条主线看好半固态电池技术领先厂商,推荐宁德时代、比亚迪、亿纬锂能,关注赣锋锂业、孚能科技、国轩高科等;第二条主线关注超高镍正极厂商,推荐容百科技、当升科技,关注厦钨新能;第三条主线关注进度领先的硅基负极厂商,推荐贝特瑞,关注翔丰华;第四条主线跟踪固态电解质厂商,关注前驱体的东方锆业、三祥新材、云南锗业、驰宏锌锗,电解质的奥克股份、上海洗霸、金龙羽、瑞泰新材。风险提示:新技术量产进度不及预期;行业发展不及预期;行业竞争加剧的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

3天前020积分

-

24Q1食品饮料持仓分析:酒类环比加仓,食品分化加剧 东吴证券 2024-04-25(12页) 附下载

附下载")

投资要点24Q1食品饮料主动基金持仓环比略降,持仓比重低位徘徊。23Q1-24Q1主动型基金食品饮料...

807.47 KB共12页中文简体

3天前020积分

-

海外电子周点评:ASML24Q1新增订单不及预期,台积电下调晶圆代工行业增长预期 东吴证券国际经纪 2024-04-25(3页) 附下载

附下载")

投资要点ASML24Q1新增订单不及预期,EUV订单需求保持强劲。美国时间4月17日,ASML公布2...

369.21 KB共3页中文简体

3天前020积分

-

浙江鼎力 2023年报&2024年一季报点评:Q1非经短期影响净利润增速,臂式放量+出海带动盈利能力提升 东吴证券 2024-04-25(4页) 附下载

附下载")

浙江鼎力(603338)事件:公司发布2023年年报和2024年一季报。2023年公司实现归母净利润...

588.11 KB共4页中文简体

3天前218积分

-

致欧科技 2024年一季报点评:收入+45%表现亮眼,汇兑影响短期利润 东吴证券 2024-04-25(3页) 附下载

附下载")

致欧科技(301376)投资要点业绩简评:2024Q1公司实现收入为18.42亿元,同比+45%;实...

498.98 KB共3页中文简体

3天前218积分

-

长城汽车 2024年一季报点评:Q1业绩超预期,全球化+智能化加速跃进 东吴证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)投资要点业绩概要:公司发布2024Q1季报,一季度整体实现营收428.6亿元...

517.31 KB共3页中文简体

3天前418积分

-

永艺股份 2023年报点评:海外需求逐步改善,自主品牌建设加速 东吴证券 2024-04-25(3页) 附下载

附下载")

永艺股份(603600)投资要点事件:公司发布2023年年报,2023全年实现营收35.4亿元,同比...

544.47 KB共3页中文简体

3天前218积分

-

亚光科技 2023年年报点评:归母净利润同比增长76.41%,业务增长持续推进 东吴证券 2024-04-25(3页) 附下载

附下载")

亚光科技(300123)事件:公司发布2023年报,2023年实现营收15.89亿元,同比-5.79...

693.72 KB共3页中文简体

3天前018积分

-

亿纬锂能 2024年一季报点评:业绩基本符合预期,储能持续高速增长 东吴证券 2024-04-25(3页) 附下载

附下载")

亿纬锂能(300014)投资要点一季报业绩基本符合市场预期。公司Q1营收93.2亿元,同环比-17%...

509.38 KB共3页中文简体

3天前018积分

-

燕京啤酒 2024一季报点评:扣非业绩超预期,开门红顺利 东吴证券 2024-04-25(4页) 附下载

附下载")

燕京啤酒(000729)投资要点2024Q1实现开门红,扣非业绩超预期。公司2024Q1实现营收35...

541.82 KB共4页中文简体

3天前218积分

-

盈康生命 2023年年报业绩点评:收入恢复快速增长,利润业绩扭亏为盈 东吴证券 2024-04-25(3页) 附下载

附下载")

盈康生命(300143)投资要点事件:公司公告,2023年实现营业收入14.71亿元(+27.20%...

308.53 KB共3页中文简体

3天前218积分

-

新澳股份 2023年报及2024年一季报点评:羊毛+羊绒双轮驱动持续兑现,期待2024年毛价企稳回升 东吴证券 2024-04-25(3页) 附下载

附下载")

新澳股份(603889)投资要点公司公布2023年报及2024年一季报:1)2023年:营收44.3...

497.76 KB共3页中文简体

3天前018积分

-

兔宝宝 2023年年报及2024年一季报点评:全渠道稳步开拓,经营韧性彰显 东吴证券 2024-04-25(3页) 附下载

附下载")

兔宝宝(002043)事件:公司发布2023年年报及2024年一季报。2023年公司营收90.63亿...

520.01 KB共3页中文简体

3天前218积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

3天前018积分

-

尚太科技 2023年年报及2024年一季报点评:Q1业绩超市场预期,盈利持续优于同行 东吴证券 2024-04-25(3页) 附下载

附下载")

尚太科技(001301)投资要点Q4业绩符合预期,Q1盈利超预期。公司23年营收44亿,同-8%;归...

501.15 KB共3页中文简体

3天前218积分

-

睿创微纳 2023年年报点评:营收高速增长,特种民用放量,国内外业务双轮驱动 东吴证券 2024-04-25(3页) 附下载

附下载")

睿创微纳(688002)事件:公司发布2023年年度报告。公司实现营业收入35.59亿元,同比增长3...

518.63 KB共3页中文简体

3天前018积分

-

科拓生物 2023年年报&2024年一季报点评:益生菌业务表现亮眼,加速战略转型 东吴证券 2024-04-25(4页) 附下载

附下载")

科拓生物(300858)投资要点公司发布2023年报和2024年一季报:2023年公司收入2.99亿...

550.56 KB共4页中文简体

3天前018积分

-

科德数控 2023年报&2024年一季报点评:业绩快速增长,定增扩产&研发投入增强核心竞争力 东吴证券 2024-04-25(3页) 附下载

附下载")

科德数控(688305)2023年业绩快速增长,2024Q1利润短期承压:公司2023年实现营收4....

512.88 KB共3页中文简体

3天前218积分

-

开特股份 2023年年报&2024年一季报点评:业绩快速增长,传感器业务打开成长空间 东吴证券 2024-04-25(3页) 附下载

附下载")

开特股份(832978)投资要点受益于新能源车行业快速发展,公司业绩稳健增长公司2023年实现营收6...

508.03 KB共3页中文简体

3天前018积分

-

精测电子 2023年报&2024年一季报点评:业绩短期下滑,看好泛半导体领域加速布局 东吴证券 2024-04-25(6页) 附下载

精测电子(300567)投资要点受下游需求影响,业绩短期承压:2023年公司营收24.3亿元,同比-...

573.11 KB共6页中文简体

3天前018积分