长城汽车2024年一季报点评:Q1业绩超预期,全球化+智能化加速跃进东吴证券2024-04-25.pdf

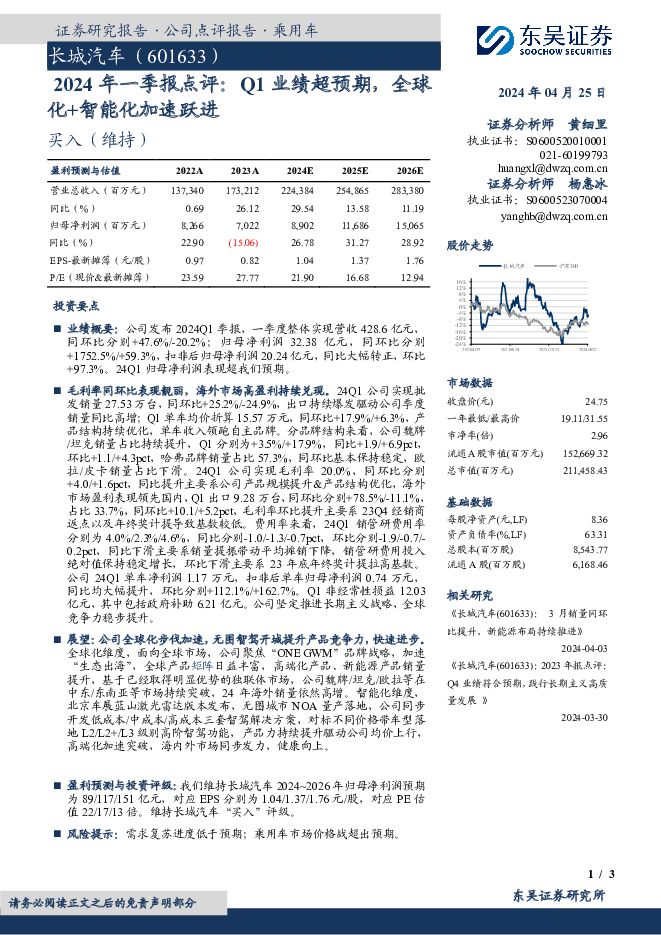

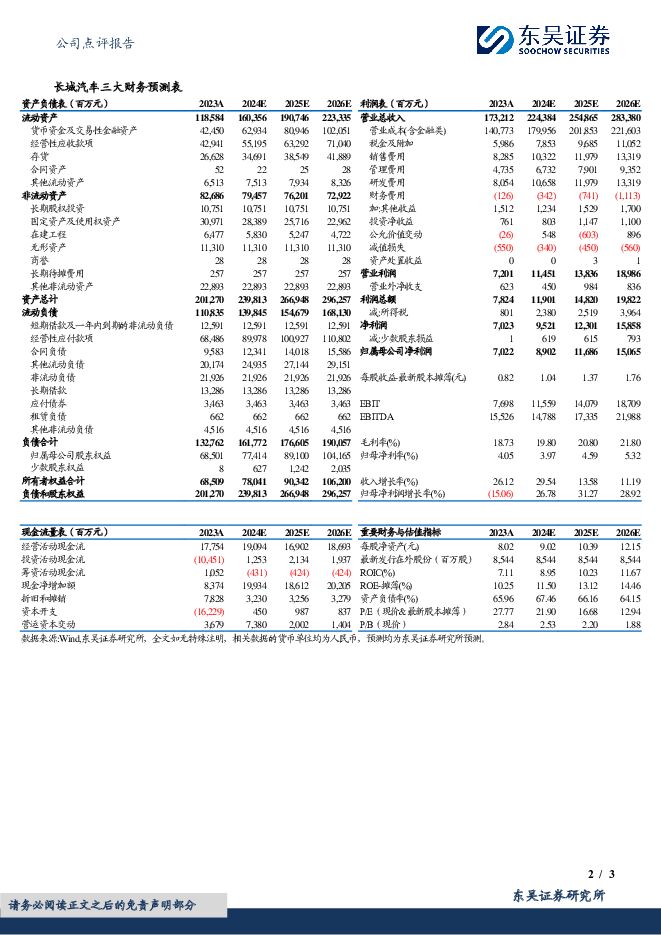

摘要:长城汽车(601633)投资要点业绩概要:公司发布2024Q1季报,一季度整体实现营收428.6亿元,同环比分别+47.6%/-20.2%;归母净利润32.38亿元,同环比分别+1752.5%/+59.3%,扣非后归母净利润20.24亿元,同比大幅转正,环比+97.3%。24Q1归母净利润表现超我们预期。毛利率同环比表现靓丽,海外市场高盈利持续兑现。24Q1公司实现批发销量27.53万台,同环比+25.2%/-24.9%,出口持续爆发驱动公司季度销量同比高增;Q1单车均价折算15.57万元,同环比+17.9%/+6.3%,产品结构持续优化,单车收入领跑自主品牌。分品牌结构来看,公司魏牌/坦克销量占比持续提升,Q1分别为+3.5%/+17.9%,同比+1.9/+6.9pct,环比+1.1/+4.3pct,哈弗品牌销量占比57.3%,同环比基本保持稳定,欧拉/皮卡销量占比下滑。24Q1公司实现毛利率20.0%,同环比分别+4.0/+1.6pct,同比提升主要系公司产品规模提升&产品结构优化,海外市场盈利表现领先国内,Q1出口9.28万台,同环比分别+78.5%/-11.1%,占比33.7%,同环比+10.1/+5.2pct,毛利率环比提升主要系23Q4经销商返点以及年终奖计提导致基数较低。费用率来看,24Q1销管研费用率分别为4.0%/2.3%/4.6%,同比分别-1.0/-1.3/-0.7pct,环比分别-1.9/-0.7/-0.2pct,同比下滑主要系销量提振带动平均摊销下降,销管研费用投入绝对值保持稳定增长,环比下滑主要系23年底年终奖计提拉高基数。公司24Q1单车净利润1.17万元,扣非后单车归母净利润0.74万元,同比均大幅提升,环比分别+112.1%/+162.7%。Q1非经常性损益12.03亿元,其中包括政府补助6.21亿元。公司坚定推进长期主义战略,全球竞争力稳步提升。展望:公司全球化步伐加速,无图智驾开城提升产品竞争力,快速进步。全球化维度,面向全球市场,公司聚焦“ONE GWM”品牌战略,加速“生态出海”,全球产品矩阵日益丰富,高端化产品、新能源产品销量提升,基于已经取得明显优势的独联体市场,公司魏牌/坦克/欧拉等在中东/东南亚等市场持续突破,24年海外销量依然高增。智能化维度,北京车展蓝山激光雷达版本发布,无图城市NOA量产落地,公司同步开发低成本/中成本/高成本三套智驾解决方案,对标不同价格带车型落地L2/L2+/L3级别高阶智驾功能,产品力持续提升驱动公司均价上行,高端化加速突破,海内外市场同步发力,健康向上。盈利预测与投资评级:我们维持长城汽车2024~2026年归母净利润预期为89/117/151亿元,对应EPS分别为1.04/1.37/1.76元/股,对应PE估值22/17/13倍。维持长城汽车“买入”评级。风险提示:需求复苏进度低于预期;乘用车市场价格战超出预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业5月策略报告:利空出尽,重点推荐中药、创新药及原料药等板块 东吴证券 2024-05-05(38页) 附下载

附下载")

核心观点4月底医药板块已业绩利空出尽、企稳走强,与4月策略判断基本相符。我们认为:5月份有望走强、获...

2.23 MB共38页中文简体

1天前020积分

-

汽车行业系列深度二:风又起时——政策能否再次刺激汽车消费? 民生证券 2024-05-05(47页) 附下载

附下载")

过去刺激政策成效:多种政策并行,组合拳提振终端需求。中国实施过四轮大的汽车消费刺激政策:1)2009...

3.93 MB共47页中文简体

1天前020积分

-

汽车行业周报:以旧换新政策开启,符合条件车辆约1765万辆 西南证券 2024-04-30(22页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块上涨2.4%,沪深300上涨1.2%。估值上,截止4月26日收盘...

3.08 MB共22页中文简体

1天前220积分

-

建筑材料行业+公司首次覆盖:智能卫浴快速渗透期,国产品牌加速崛起 东吴证券 2024-05-03(30页) 附下载

附下载")

智能卫浴是卫浴空间内所有智能产品的全场景联动及用户定制化享受,其中包含的单品有浴室镜柜、智能电热毛巾...

3.61 MB共30页中文简体

1天前220积分

-

汽车和汽车零部件行业周报:智驾奇点已至 特斯拉中国版FSD即将推出 民生证券 2024-05-05(28页) 附下载

附下载")

本周数据:根据交强险数据,4月第四周(4.22-4.28),乘用车销量43.1万辆,同比-9.2%,...

1.74 MB共28页中文简体

1天前220积分

-

汽车与汽车零部件行业周报、月报:在小米花影下,后期大众阶段竞争策略 国元证券 2024-04-30(16页) 附下载

报告要点:月度渗透率越过50%,电动智能车迈入向后期大众转型的阶段2024年4月上半月乘用车市场零售...

1.53 MB共16页中文简体

1天前220积分

-

汽车周观点:4月第三周交强险同比-11.2%,看好汽车板块! 东吴证券 2024-05-04(29页) 附下载

附下载")

本周复盘总结:4月第三周交强险同比-11.2%,继续看好汽车板块!本周SW汽车指数上升2.4%,细分...

1.54 MB共29页中文简体

1天前220积分

-

商贸零售行业跟踪周报:商社板块分红派息梳理:关注大宗供应链、百货、景区、黄金等板块 东吴证券 2024-04-30(10页) 附下载

附下载")

投资要点整体上看:黄金、大宗供应链板块整体的分红率&股息率均较高;旅游景区&商贸零售领域部分标的具备...

750.43 KB共10页中文简体

1天前220积分

-

汽车行业周报:商务部、财政部等7部门联合发布《汽车以旧换新补贴实施细则》 甬兴证券 2024-04-30(14页) 附下载

行情回顾过去一周(2024/04/22~2024/04/26),申万汽车行业上涨2.42%,表现强于...

1.15 MB共14页中文简体

1天前220积分

-

汽车行业周报:以旧换新细则发布,约93%新车可享受补贴 天风证券 2024-04-30(12页) 附下载

年12月31日期间,对个人消费者报废国三及以下排放标准燃油乘用车或2018年4月30日前(含当日,下...

855.92 KB共12页中文简体

1天前220积分

-

汽车行业跟踪:小米SU7首月交付破7千台,马斯克到京FSD入华有望加速 信达证券 2024-05-05(16页) 附下载

本期内容提要:新势力4月交付出炉,鸿蒙智行蝉联月销量冠军,小米SU7首月交付破7千台。4月新势力交付...

877.3 KB共16页中文简体

1天前220积分

-

汽车行业研究周报:《汽车以旧换新补贴实施细则》出台,助推行业发展 申港证券 2024-04-30(9页) 附下载

附下载")

投资摘要:每周一谈:《汽车以旧换新补贴实施细则》出台助推行业发展近日,商务部、财政部等7部门联合印发...

947.7 KB共9页中文简体

1天前220积分

-

汽车:新势力系列点评六-新势力销量稳健 智能驾驶加速落地 民生证券 2024-05-03(7页) 附下载

事件概述:2024年4月重点新能源车企交付量发布,据各公司披露数据:埃安28,113辆,同比-31....

840.35 KB共7页中文简体

1天前220积分

-

汽车行业点评报告:Q1汽车板块公募基金持仓维稳,达到近五年同期新高 中国银河 2024-05-03(8页) 附下载

附下载")

事件 公募基金陆续披露2024年一季度重仓股情况行情回顾 汽车行业2024Q1区间涨跌幅为3.58%...

618.48 KB共8页中文简体

1天前220积分

-

汽车行业行业周报:北京车展自主品牌新品齐亮相,以旧换新补贴细则发布推动换购需求释放 中国银河 2024-04-30(22页) 附下载

核心观点:本周观点更新4月25日北京国际汽车展览会拉开帷幕,自主品牌多款新品上市或发布,如比亚迪海狮...

559.36 KB共22页中文简体

1天前020积分

-

机械设备:检测行业利润增速下滑但汽车检测景气度仍高 国联证券 2024-05-05(7页) 附下载

附下载")

行业事件:第三方检测行业公司披露Q1业绩,受到国内经济影响,第三方检测行业龙头华测检测、苏试试验、谱...

319.66 KB共7页中文简体

1天前220积分

-

国防军工行业跟踪周报:业绩压制即将出清,风险偏好有望提升,看好军工行业多重影响因素向上共振 东吴证券 2024-04-30(7页) 附下载

附下载")

投资要点低空等新质生产力板块新一轮上涨:低空经济春节后在持续的自上而下的政策和各区域的响应重视下实现...

541.37 KB共7页中文简体

1天前220积分

-

电力设备行业点评报告:24Q1基金持仓深度:电新重仓Q1总体上升,电动车、光伏、工控、电网、风电、储能均上升——基于11565支基金2024年一季报的前十大持仓的定量分析 东吴证券 2024-05-05(18页) 附下载

附下载")

投资要点新能源汽车:总体持仓上升,中游持仓上升,整车&充电桩微升,上游锂矿&核心零部件&新技术略微下...

996.84 KB共18页中文简体

1天前220积分

-

电新周报:一季度风光并网数据公布,小米汽车首月交付成绩出炉电力设备与新能源 信达证券 2024-05-05(13页) 附下载

本期核心观点行业展望及配置建议:新能源汽车:动力电池格局有望优化,板块估值具备安全垫:1)锂电池板块...

1.11 MB共13页中文简体

1天前220积分

-

永鼎股份 汽车线束、电力工程盈利提升,培育光芯片及超导业务 天风证券 2024-05-03(3页) 附下载

永鼎股份(600105)投资收益减少、减值、光通信未达预期影响23年业绩公司发布23年年报及24年一...

710.44 KB共3页中文简体

1天前218积分