纺织服装行业周报:天猫23年618预售阶段总结,Lululemon发布最新季报山西证券2023-06-05.pdf

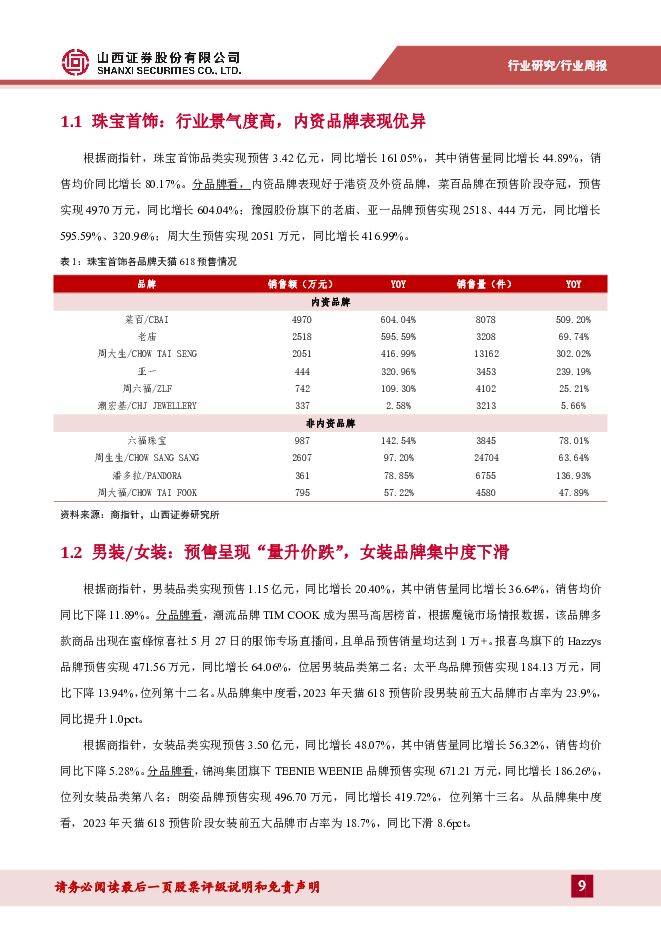

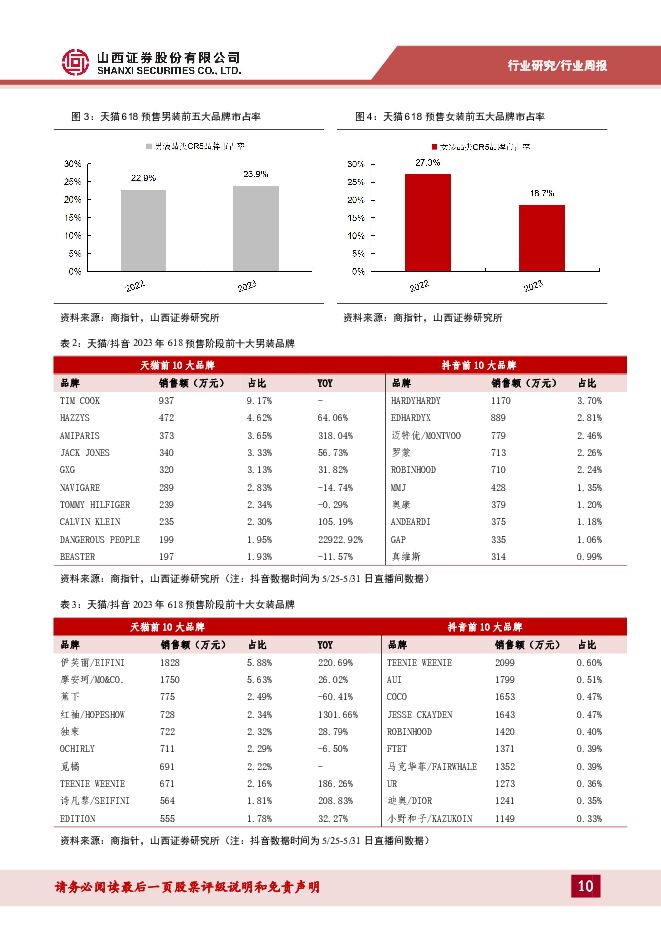

摘要:投资要点本周专题:天猫2023年618预售阶段典型可选品类表现5月26日14点,天猫618预售正式开启,5月26日14点-20点为预售预热阶段,5月26日20点-5月31日18点为预售付定金时间。根据商指针,天猫618预售付定金阶段,我们关注的重点品类中,珠宝首饰、彩妆香水、运动鞋、运动服、户外鞋、家具品类实现量价齐升;面部护肤、男装、女装、户外服、户外装备、家纺软饰品类呈现“量升价跌”趋势。从预售阶段各品类预售金额增长情况看,珠宝首饰预售金额同比增长161.05%,家纺软饰同比增长119.27%,运动鞋同比增长70.66%,女装同比增长48.07%,表现亮眼;面部护肤、彩妆香水预售金额同比增长3.71%、23.64%,男装同比增长20.4%,运动服同比增长15.74%,表现平稳。行业动态:Deckers公布FY2023财务数据;RalphLauren公布FY2023财务数据;5月二手房市场1)Deckers公布FY2023财务数据。2023财年,Deckers收入同比增长15%,按固定汇率计算增长18%,达到创纪录的36.27亿美元。分品牌看,2023财年,Hoka全球收入同比增长58%,达到14亿美元。这是Hoka连续第四年录得超50%的收入增长。UGG2023财年的全球收入为19亿美元,与去年相比下降了3%,但按固定汇率计算略有上升。Teva2023财年的全球收入与去年相比增长了12%,达到创纪录的1.83亿美元。这是Teva连续第二年实现两位数增长。分区域看,美国市场实现收入24.51亿美元/+13.1%,国际市场实现收入11.76亿美元/+19.7%,美国市场、国际市场营收占比为68%、32%。展望2024财年,集团预计销售额为39.5亿美元,毛利率52%,营业利润率18%。2)RalphLauren公布FY2023财务数据。2023财年,集团收入同比增长4%至64.4亿美元,不变汇率下增长10%;FY23Q4,集团收入同比增长1%至15.4亿美元,不变汇率下增长9%。按地区看,北美市场第四季度收入在报告基础上减少3%至6.56亿美元。以固定汇率计增长2%;欧洲市场第四季度收入在报告基础上减少1%至4.61亿美元,以固定汇率计算增长7%;亚洲市场第四季度收入在报告基础上增长13%至3.9亿美元,在所有地区强劲表现的支持下,收入以固定汇率计增长29%,其中,实体店业务增长20%,数字商务业务增长19%。对于2024财年,公司预计,以固定汇率计算,收入将约较去年增长低个位数;在毛利率扩张的推动下,2024财年的营业利润率以固定汇率计算将增长约30至50个基点。对于第一季度,公司预计收入在固定汇率基础上与去年持平或略有上升;第一季度营业利润率预计也将增长约30至50个基点。3)百城二手住宅市场均价连续三月下滑,5月重点10城二手房成交跌幅收窄。5月31日,诸葛数据研究中心报告指出,2023年5月100个重点城市二手住宅市场均价为15611元/平方米,环比下降0.33%,较上月扩大0.18pct,同比下降0.67%,较上月扩大0.27pct。随着前期需求大规模释放,需求端略显乏力,市场活跃度下滑,加之重点城市挂牌量持续走高,购房者观望情绪加重,价格上涨动力不足,5月市场均价跌幅继续扩大。预计短期内二手房市场均价仍将呈稳中趋降态势。2023年5月10个重点城市二手住宅成交73187套,环比下降13.83%,较上月跌幅收窄7.29个百分点,同比上涨57.95%。从累计成交来看,1-5月重点10城二手住宅成交375891套,同比上涨66.84%。行情回顾(2023.05.29-2023.06.02)本周纺织服饰跑输大盘、家居用品板块跑赢大盘:本周,SW纺织服饰板块下跌0.48%,SW轻工制造板块上涨1.24%,沪深300上涨0.28%,纺织服饰板块落后大盘0.76pct,轻工制造板块轻工跑赢大盘0.96pct。各子板块中,SW纺织制造上涨0.15%,SW服装家纺下跌1.26%,SW饰品上涨0.79%,SW家居用品上涨2.34%。截至6月2日,SW纺织制造的PE(TTM剔除负值,下同)为17.31倍,为近三年的13.87%分位;SW服装家纺的PE为20.30倍,为近三年的46.15%分位;SW饰品的PE为21.32倍,为近三年的76.79%分位;SW家居用品的PE为20.71倍,为近三年的1.10%分位。。投资建议:纺织服装:纺织制造板块,一方面,受到合作品牌去库存影响,中游纺织制造企业业绩承压,裕元(制造业务)1-4月营收累计下降20.0%,丰泰企业1-4月营收累计下降14.28%,儒鸿1-4月营收累计下降34.92%。另一方面国际运动品牌库存拐点普遍已经出现或保持连续两个季度库存环比下降,目前中游纺织制造企业估值性价比较高,建议持续跟踪订单改善情况,继续关注华利集团(PE-TTM为15.6x)、申洲国际(PE-TTM为19.6x);品牌服饰板块,天猫618预售阶段,男装/女装品类均呈现“量升价跌”态势,侧面印证居民收入承压、消费者信心恢复较慢,建议关注平价服饰公司海澜之家、森马服饰;另一方面,高端消费群体收入受损程度较小,女装公司在疫情期间保持积极净开店,抢占市场份额,建议关注中高端女装公司锦泓集团、歌力思、赢家时尚。中长期角度,继续看好运动服饰需求的稳健性与确定性,天猫618预售阶段运动鞋/运动服预售金额同比增长70.66%、15.74%,建议继续关注安踏体育、李宁、特步国际、361度。黄金珠宝:珠宝首饰今年618期间表现优异,景气延续,我们看好珠宝板块全年表现,1)珠宝偏中高端消费,且线下渠道占比高,叠加婚庆回补,弹性预计好于其它可选品类;2)金价持续稳步上涨、消费回归理性利好保值增值的黄金首饰消费,短期回调有望促进加盟商补货;3)黄金工艺进步有效满足珠宝悦己需求;4)国内珠宝行业市场空间广阔,头部企业处于渠道快速扩张期,市占率有望提升。建议积极关注今年开店计划积极、终端销售黄金占比高的周大生、老凤祥。家居用品:从地产销售情况看,根据中指研究院,2023年1-5月,TOP100房企销售额同比增长8.4%,增幅环比回落4.4pct,5月单月销售额同比增长2.9%。5月重点100城新房成交面积环比下降约8%,同比增幅收窄至12%,2023年1-5月累计同比增长20%。根据诸葛找房,5月10个重点城市二手住宅成交套数环比下降13.83%,同比上涨57.95%;2023年1-5月累计同比上涨66.84%。从政策层面看,5月各地优化政策36条,出台频次环比下降。5月地产市场延续4月回落行情,市场等待政策落地。从家居企业基本面角度看,前期疫情期间积压需求基本释放完毕后,居民收入预期、消费者信心缓慢恢复背景下,家居行业呈现低位复苏态势,叠加基数触底回升,5月家居企业终端门店接单较4月环比有所回落,而大宗渠道受益于保交付,预计表现好于零售渠道。落实到家居企业报表层面,预计受益于春节后积压需求释放、门店接单高增,23Q2企业报表收入与业绩环比显著向好。中长期角度看,家居行业集中度较低,头部企业通过品类融合提升客单值、挖掘下沉空白市场、供应链端降本增效,市场份额提升空间仍然较大。定制家居企业建议积极关注索菲亚,欧派家居、金牌厨柜、志邦家居。软体家居方面,建议关注慕思股份、喜临门、顾家家居。同时,继续看好我国智能家居渗透率的持续提升,关注箭牌家居、好太太。风险提示:618统计数据不完整或口径不一致的风险;地产销售或不达预期;品牌库存去化不及预期;原材料价格波动;汇率大幅波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

:如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载")

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

3天前020积分

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

附下载")

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

3天前020积分

-

纺织服饰行业周报:防晒品迎来销售旺季,制造端订单有望回暖 甬兴证券 2024-04-25(12页) 附下载

行情回顾本周,沪深300上涨1.89%,纺织服饰板块整体下跌4.14%,跑输沪深300指数6.03p...

1.12 MB共12页中文简体

3天前020积分

-

中国中免 库存改善、盈利能力提升,出入境市场恢复或成主要助力 山西证券 2024-04-25(5页) 附下载

中国中免(601888)事件描述公司发布2024年一季度财报,期内实现营收188.08亿元/-9.4...

418.2 KB共5页中文简体

3天前218积分

-

龙佰集团 23年产销再创新高,24Q1净利润大幅提升 山西证券 2024-04-25(5页) 附下载

龙佰集团(002601)事件描述公司发布2023年年报和2024年一季报,23年实现营收267.65...

417.34 KB共5页中文简体

3天前018积分

-

金橙子 23年归母净利润增速同比改善,持续拓展高精密产品带来增量 山西证券 2024-04-25(5页) 附下载

附下载")

金橙子(688291)事件描述公司于近日发布2023年年度报告和2024年一季度报告,2023年公司...

416.5 KB共5页中文简体

3天前018积分

-

华恒生物 23年净利同比增长40%,24年重磅新品有望落地 山西证券 2024-04-25(5页) 附下载

附下载")

华恒生物(688639)事件描述2024年4月21日,华恒生物发布2023年年报及2024年一季报。...

404.44 KB共5页中文简体

3天前218积分

-

巴比食品 2024Q1公司营收小幅增长,扣非归母净利润同比增长超80% 山西证券 2024-04-25(5页) 附下载

巴比食品(605338)事件描述公司发布2024一季报,2024Q1公司实现营业收入3.54亿元,同...

402.68 KB共5页中文简体

3天前018积分

-

服装行业周度市场观察2024年第17周 艾瑞股份 2024-04-24(8页) 附下载

附下载")

本周看点:2024春夏季鞋履消费主品类;"国潮"兴起,传统汉服与"新中式"共同繁荣;2023年国际运...

1.15 MB共8页中文简体

4天前020积分

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

附下载")

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

4天前218积分

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

4天前218积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

附下载")

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

4天前218积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

4天前018积分

-

电连技术 24年一季度业绩高速增长,汽车电子驱动新一轮成长 山西证券 2024-04-24(6页) 附下载

附下载")

电连技术(300679)事件描述公司公告2023年年报及24年一季报,2023年全年公司实现营业收入...

428.98 KB共6页中文简体

4天前218积分

-

电连技术 24年一季度业绩高速增长,汽车电子驱动新一轮成长 山西证券 2024-04-24(6页) 附下载

电连技术(300679)事件描述公司公告2023年年报及24年一季报,2023年全年公司实现营业收入...

428.98 KB共6页中文简体

4天前218积分

-

好太太 2023年盈利能力改善显著,存货周转效率提升 山西证券 2024-04-24(5页) 附下载

附下载")

好太太(603848)事件描述公司发布2023年年报。2023年,公司实现营收16.88亿元,同比增...

444.77 KB共5页中文简体

4天前218积分

-

好太太 2023年盈利能力改善显著,存货周转效率提升 山西证券 2024-04-24(5页) 附下载

好太太(603848)事件描述公司发布2023年年报。2023年,公司实现营收16.88亿元,同比增...

444.77 KB共5页中文简体

4天前018积分

-

通信周跟踪:中国移动发布AI服务器集采大标,光模块无源器件供应出现紧张 山西证券 2024-04-23(19页) 附下载

附下载")

投资要点行业动向:1、中国移动4月18日发布《2024至2025年新型智算中心采购招标公告》采购AI...

1.16 MB共19页中文简体

5天前520积分

-

拓斯达 战略转型致收入短期承压,三大产品出货量大幅提升 山西证券 2024-04-23(6页) 附下载

附下载")

拓斯达(300607)事件描述公司披露2023年年度报告:报告期内,公司实现营业收入45.53亿元,...

429.67 KB共6页中文简体

5天前218积分

-

潞安环能 高分红延续,关注冶金煤价回升带来业绩修复 山西证券 2024-04-23(5页) 附下载

附下载")

潞安环能(601699)事件描述公司发布2023年年度报告&2024年一季度报告:2023年公司实现...

417.06 KB共5页中文简体

5天前218积分