汽车行业跟踪:新能源汽车下乡再迎政策扶持,特斯拉召开股东大会信达证券2023-05-22.pdf

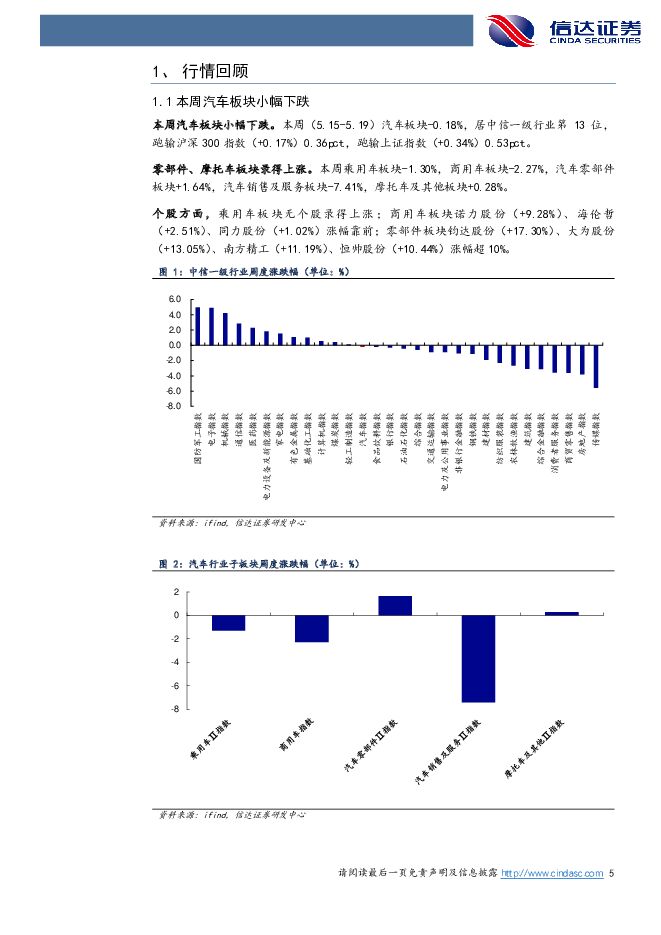

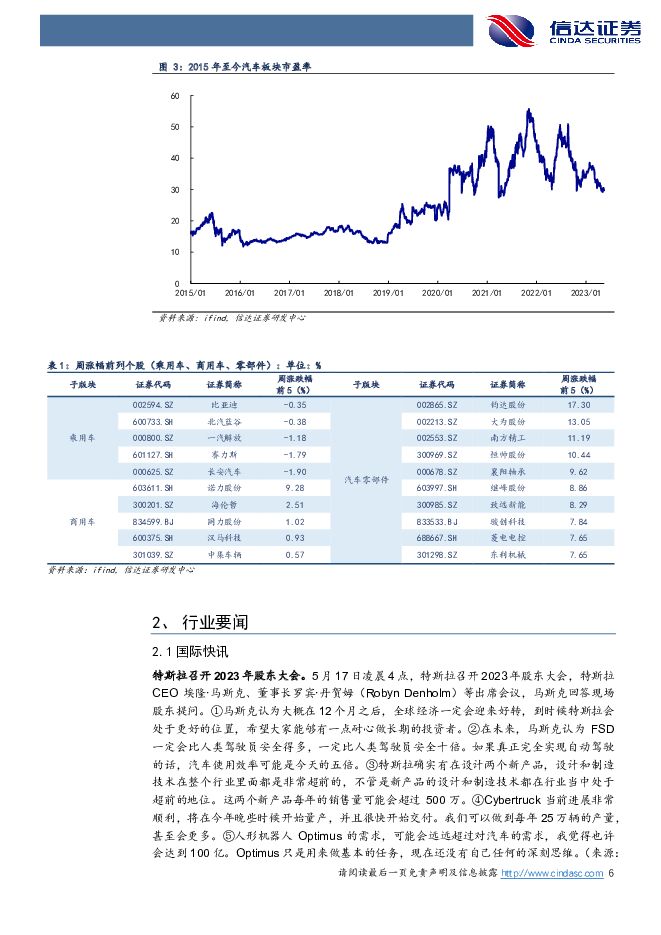

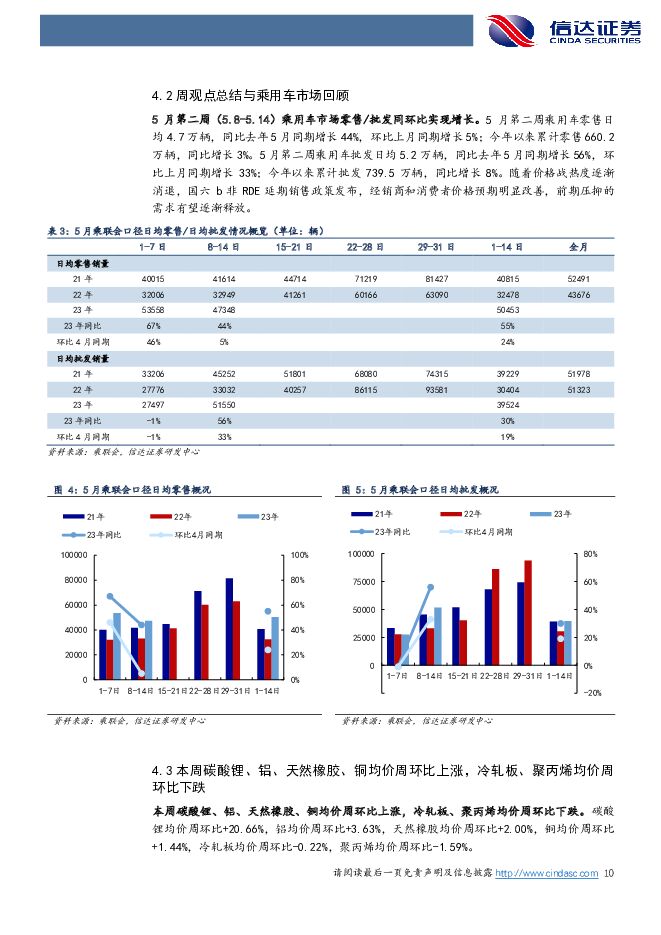

摘要:5月第二周(5.8-5.14)乘用车市场零售/批发同环比实现增长。5月第二周乘用车零售日均4.7万辆,同比去年5月同期增长44%,环比上月同期增长5%;今年以来累计零售660.2万辆,同比增长3%。5月第二周乘用车批发日均5.2万辆,同比去年5月同期增长56%,环比上月同期增长33%;今年以来累计批发739.5万辆,同比增长8%。随着价格战热度逐渐消退,国六b非RDE延期销售政策发布,经销商和消费者价格预期明显改善,前期压抑的需求有望逐渐释放。特斯拉举行2023年股东大会。5月17日,特斯拉举行2023年度股东大会,马斯克就FSD开发进展、Cybertruck及新车型研发情况、人形机器人Optimus等话题展开分享。FSD:马斯克认为特斯拉已处于自动驾驶的较高阶段,预计今年自动驾驶技术会有更多进展,但要达到新的突破会越来越难。Cybertruck与新车型:Cybertruck产能爬坡正在进行,预计明年开始量产并交付,预计每年生产25万辆Cybertruck;新产品方面,马斯克表示特斯拉有两个新产品,每年预计销售量可能会超过500万。人形机器人Optimus:马斯克表示人形机器人的需求可能会达到100亿甚至更多,特斯拉的长期价值可能来自于Optimus。宏观经济层面:马斯克预计在大概12个月后,全球经济将会好转,届时特斯拉将处于更加有利的位置。新能源汽车下乡再迎政策扶持,农村地区新能源汽车消费潜力有望逐渐释放。5月17日,国家发改委、国家能源局正式发布《关于加快推进充电基础设施建设更好支持新能源汽车下乡和乡村振兴的实施意见》。本《实施意见》从创新农村地区充电基础设施建设运营维护模式、支持农村地区购买使用新能源汽车、强化农村地区新能源汽车宣传服务管理三方面展开。我国农村地区新能源汽车消费具有巨大潜力,以补齐充电基础设施建设短板为基础,同时支持、强化农村地区新能源汽车购买与服务,有望提升农村地区新能源汽车购买意愿与消费体验,将消费潜力变为实际需求。本周汽车板块小幅下跌。本周(5.15-5.19)汽车板块-0.18%,居中信一级行业第13位,跑输沪深300指数(+0.17%)0.36pct,跑输上证指数(+0.34%)0.53pct。零部件、摩托车板块录得上涨。本周乘用车板块-1.30%,商用车板块-2.27%,汽车零部件板块+1.64%,汽车销售及服务板块-7.41%,摩托车及其他板块+0.28%。个股方面,乘用车板块无个股录得上涨;商用车板块诺力股份(+9.28%)、海伦哲(+2.51%)、同力股份(+1.02%)涨幅靠前;零部件板块钧达股份(+17.30%)、大为股份(+13.05%)、南方精工(+11.19%)、恒帅股份(+10.44%)涨幅超10%。国际快讯:(1)特斯拉召开2023年股东大会;(2)4月欧洲车市:销量连增九月,特斯拉大涨856.4%;(3)现代起亚电动汽车在欧累计销量破50万;(4)美国上路私家车平均车龄12.5年,创20年来新高。国内速递:(1)两部门:加快推进充电基础设施建设,更好支持新能源汽车下乡;(2)比亚迪汉DM-i冠军版、DM-p战神版上市,售18.98万元起;(3)哈弗电混SUV枭龙系列上市:可选Hi4四驱,13.98万元起;(4)宝马投资加码100亿元,国产BMW新世代车型将于2026年投产;(5)悠跑科技完成B轮数亿元融资,合肥产投领投;(6)黑芝麻智能获一汽红旗项目定点,首发两款车型2024年量产。本周碳酸锂、铝、天然橡胶、铜均价周环比上涨,冷轧板、聚丙烯均价周环比下跌。碳酸锂均价周环比+20.66%,铝均价周环比+3.63%,天然橡胶均价周环比+2.00%,铜均价周环比+1.44%,冷轧板均价周环比-0.22%,聚丙烯均价周环比-1.59%。投资建议:相较2022年,2023年燃油车购置税优惠以及新能源国补全面退出,导致23Q1汽车行业景气度有所下行。展望2023年全年,我们认为23Q1或为全年汽车行业销量、板块盈利低点,Q2起随上海车展召开后新车型陆续上市,以及价格战缓解带动持币待购需求释放,行业景气度有望逐季改善。汽车板块建议关注三条主线:1)处于较好新车周期,以及智能电动技术布局领先的自主品牌龙头车企【长城汽车、比亚迪、吉利汽车、长安汽车】等;2)国产替代加速的智能电动核心增量零部件赛道:把握技术升级趋势,按【单车价值量】+【渗透率】+【国产化率】三维度筛选,现阶段建议关注【线束线缆、线控底盘、一体压铸、热管理、智能座舱】等智能电动汽车增量零部件:①热管理【银轮股份、川环科技、腾龙股份、三花智控、拓普集团】;②汽车线缆线束【卡倍亿、沪光股份】;③线控底盘【伯特利、中鼎股份、保隆科技、拓普集团】;④智能座舱【德赛西威、新泉股份、均胜电子、常熟汽饰、华阳集团】;⑤轻量化【博俊科技、爱柯迪、文灿股份、旭升股份、广东鸿图】;⑥电机电控【英搏尔、欣锐科技】等;3)景气度改善的商用车产业链:【宇通客车、中国重汽、潍柴动力、一汽解放】等。风险因素:汽车消费政策执行效果不及预期、外部宏观环境恶化、原材料价格上涨等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

1天前220积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

1天前020积分

-

特斯拉系列点评四:新车型加速推出 AI智驾引领行业 民生证券 2024-04-25(5页) 附下载

事件概述:北京时间2024年4月24日早6:30,特斯拉公布24Q1财报:销量:2024Q1公司交付...

765.8 KB共5页中文简体

1天前220积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

1天前020积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

1天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

1天前020积分

-

中煤能源 中煤能源:量稳价减盈利下降,各产业仍具成长空间 信达证券 2024-04-25(5页) 附下载

中煤能源(601898)事件:4月24日中煤能源发布2024年一季度报告。2024年一季度中煤能源实...

974.61 KB共5页中文简体

1天前018积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

1天前018积分

-

长城汽车 Q1业绩表现亮眼,公司迎来全面变革 国投证券 2024-04-25(5页) 附下载

长城汽车(601633)事件:长城汽车发布2024年一季报,实现营收428.6亿元、同比+47.6%...

761.27 KB共5页中文简体

1天前018积分

-

长城汽车 坦克及出口保持高增长,发布直营销售体系 平安证券 2024-04-25(4页) 附下载

长城汽车(601633)事项:长城汽车发布2024年一季报,一季度公司实现营业收入428.6亿元,同...

696.05 KB共4页中文简体

1天前018积分

-

中伟股份 海外布局加速,一体化持续推进 信达证券 2024-04-25(4页) 附下载

中伟股份(300919)事件:公司2023年实现营业收入342.73亿元,同比12.95%;归母净利...

363.46 KB共4页中文简体

1天前018积分

-

长城汽车 2024年一季报点评:Q1业绩超预期,全球化+智能化加速跃进 东吴证券 2024-04-25(3页) 附下载

长城汽车(601633)投资要点业绩概要:公司发布2024Q1季报,一季度整体实现营收428.6亿元...

517.31 KB共3页中文简体

1天前018积分

-

长城汽车 公司Q1业绩超预期,海外销量大幅增长,建议“买进” 群益证券 2024-04-25(3页) 附下载

长城汽车(601633)结论与建议:公司发布 2024 年一季报,实现营业收入 428.6 亿元, ...

430.79 KB共3页中文简体

1天前018积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

1天前018积分

-

长安汽车 公司简评报告:自主燃油车基本盘稳固,电动智能转型节奏加快 东海证券 2024-04-25(4页) 附下载

长安汽车(000625)投资要点事件:长安汽车发布2023年年报。全年实现营收1512.98亿元,同...

391.98 KB共4页中文简体

1天前018积分

-

兴业科技 2023年报&一季报点评:汽车内饰用皮革快速增长,积极开拓海外市场 东方财富证券 2024-04-25(4页) 附下载

兴业科技(002674)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

525.22 KB共4页中文简体

1天前018积分

-

新集能源 业绩同比逆势增长,煤电一体成长可期 信达证券 2024-04-25(5页) 附下载

新集能源(601918)事件:2024年4月25日,新集能源发布2024年一季报。公司实现营业收入3...

582.26 KB共5页中文简体

1天前018积分

-

万辰集团 盈利向上,如期兑现 信达证券 2024-04-25(5页) 附下载

万辰集团(300972)事件:万辰集团发布23年年报,23年全年实现营收92.9亿元,同比+1592...

633.68 KB共5页中文简体

1天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

1天前018积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

1天前018积分