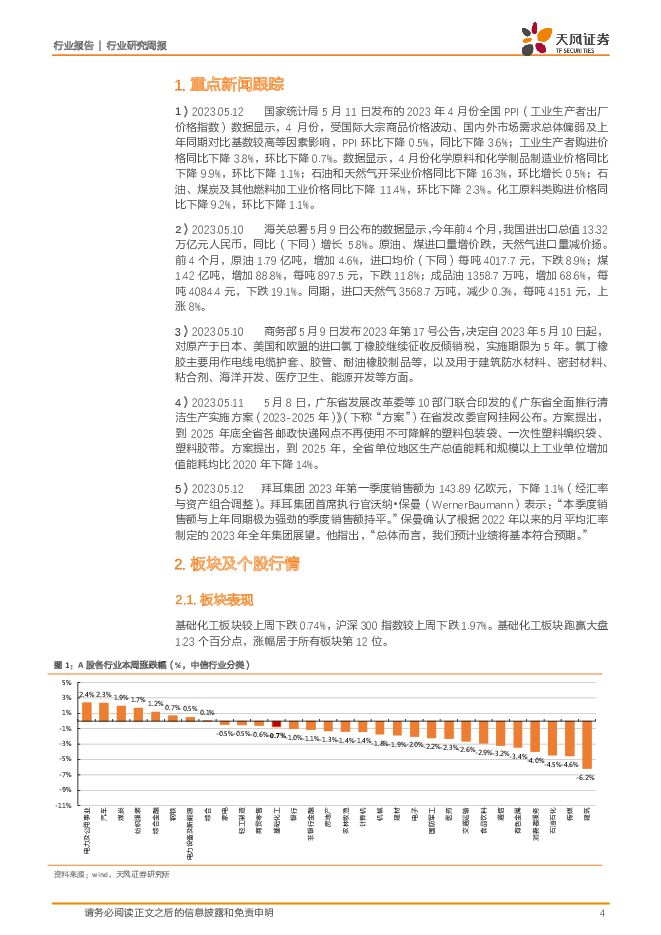

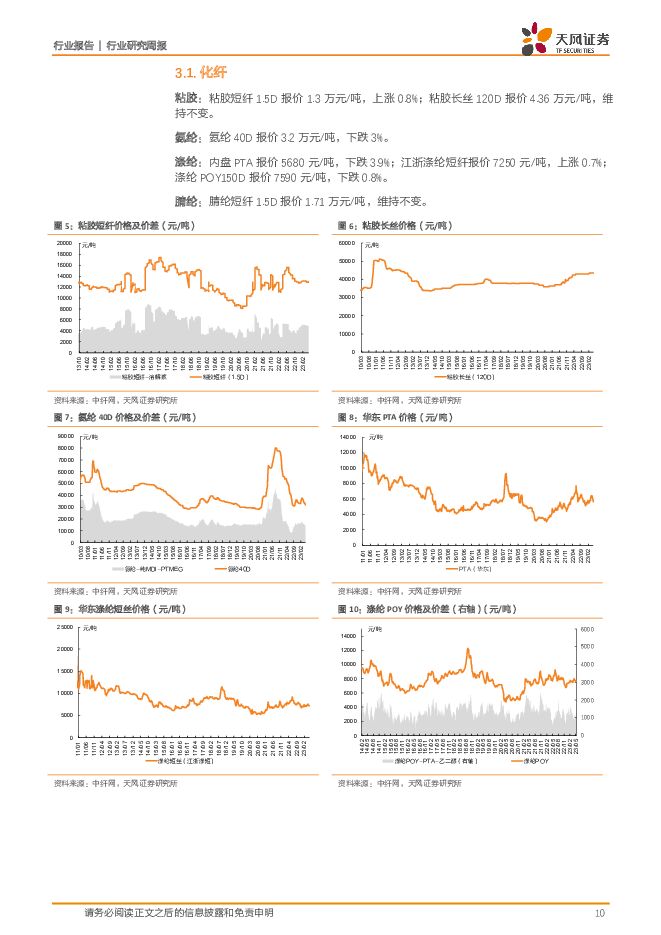

基础化工行业研究周报:4月份化学原料和制品制造业价格同比下降9.9%,乙二醇、纯MDI价格上涨天风证券2023-05-15.pdf

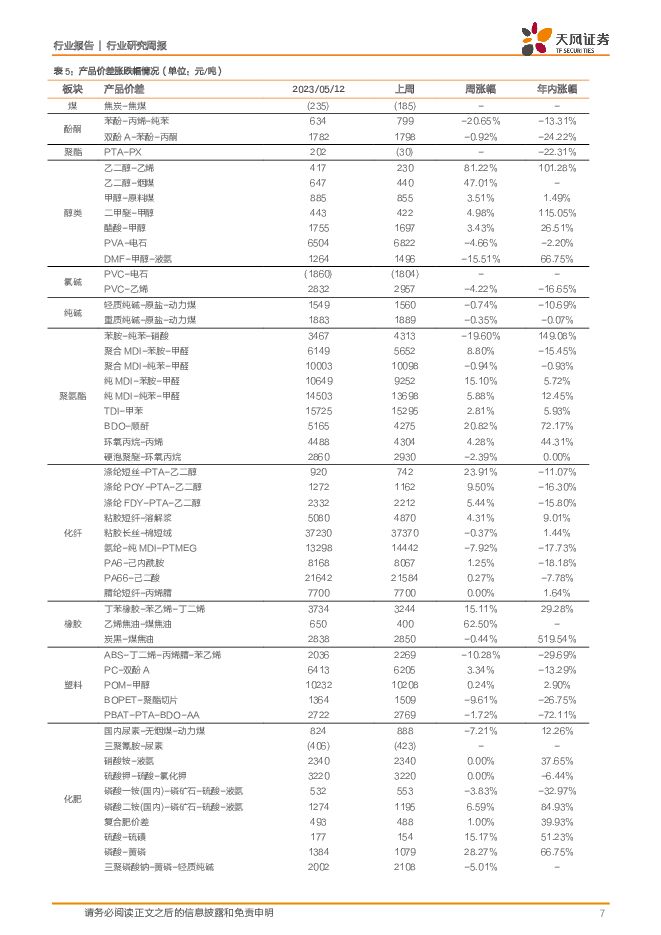

摘要:本周重点新闻跟踪国家统计局5月11日发布的2023年4月份全国PPI(工业生产者出厂价格指数)数据显示,4月份,受国际大宗商品价格波动、国内外市场需求总体偏弱及上年同期对比基数较高等因素影响,PPI环比下降0.5%,同比下降3.6%;工业生产者购进价格同比下降3.8%,环比下降0.7%。数据显示,4月份化学原料和化学制品制造业价格同比下降9.9%,环比下降1.1%;石油和天然气开采业价格同比下降16.3%,环比增长0.5%;石油、煤炭及其他燃料加工业价格同比下降11.4%,环比下降2.3%。化工原料类购进价格同比下降9.2%,环比下降1.1%。本周重点产品价格跟踪点评本周WTI油价下跌1.8%,为70.04美元/桶。重点关注子行业:本周乙二醇/纯MDI/TDI/醋酸/橡胶/粘胶短纤价格分别上涨5.1%/4.3%/2%/1.7%/1.3%/0.8%;DMF/有机硅/VE/VA/氨纶/尿素/烧碱/乙烯法PVC/电石法PVC/轻质纯碱/重质纯碱/聚合MDI/固体蛋氨酸价格分别下跌4.5%/4.5%/3.9%/3.9%/3%/3%/2.4%/1.6%/1.3%/1.1%/0.8%/0.7%/0.3%;液体蛋氨酸/粘胶长丝/钛白粉价格维持不变。本周涨幅前五子行业:液氯(+56.5%)、工业级碳酸锂(+44.7%)、电池级碳酸锂(+36.4%)、一甲胺(+34.7%)、天然气(HenryHub)(+20%)。乙二醇:本周国内乙二醇市场重心上移。成本端支撑一般;供应方面,多套国产装置停车检修,周内产量进一步压缩,港口方面,船货到港量依旧偏低,同时主流库区发货数据良好,港口继续去库,供应端表现利好;需求方面,本周聚酯方面开工有回升迹象,对原料采买以刚需为主,需求端整体来看好于预期。纯MDI:本周国内纯MDI市场推涨上行。当前纯MDI市场均价19200元/吨,较上周价格上调3.23%。各工厂库存低位运行,对外放货相对缓解,加上进口货源流通有限,以及随后北方工厂纯MDI桶装产品二旬指导价调涨至19500元/吨,经销商现货不多下,对外低价惜售,市场报盘价试探性拉涨。但受终端需求拖拽下,部分下游库存承压不减,对外仍保持积极出货为主,短线入市采购热情尚未释放。本周化工板块行情表现基础化工板块较上周下跌0.74%,沪深300指数较上周下跌1.97%。基础化工板块跑赢大盘1.23个百分点,涨幅居于所有板块第12位。据申万分类,基础化工子行业周涨幅较大的有:磷肥(+1.28%),氨纶(+1.19%),纺织化学用品(+0.17%),其他化学制品(+0.15%),其他橡胶制品(+0.03%)。重点关注子行业观点我们主要推荐国际产业布局深刻变革周期下的投资机会。(1)引领发展:从需求持续增长、需求复苏、产业未来发展潜力等角度,我们推荐代糖行业(金禾实业)、合成生物学(华恒生物)、催化剂行业(凯立新材(和金属与材料组联合覆盖)、中触媒),同时建议关注新能源相关材料及纯碱行业。(2)保障安全:从粮食安全和制造业转移本土化等角度,我们推荐农药行业(扬农化工、润丰股份)、显示材料(万润股份),同时建议关注磷肥和轮胎行业。(3)聚焦产业发展核心力量:精细化工行业向“微笑曲线”两端延伸,龙头企业高质量产能持续扩张,我们推荐万华化学、华鲁恒升。风险提示:原油价格大幅波动风险;新冠疫情导致需求不及预期风险;安全环保风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中材科技 Q1或是景气相对底部,重视24年共振向上机会 天风证券 2024-04-29(4页) 附下载

附下载")

中材科技(002080)公司一季度实现归母净利润2.16亿元,同比下滑47.66%公司发布24年一季...

860.23 KB共4页中文简体

2分钟前018积分

-

行动教育 关注成长兑现 天风证券 2024-04-29(4页) 附下载

行动教育(605098)公司发布2024年一季报24Q1收入1.41亿元,同增28.1%;归母净利0...

705.91 KB共4页中文简体

2分钟前018积分

-

新澳股份 成长势能持续加强 天风证券 2024-04-29(4页) 附下载

新澳股份(603889)公司发布24Q1财报营业收入11亿,同增12%;归母净利0.96亿,同增6....

693.79 KB共4页中文简体

2分钟前018积分

-

旭升集团 经营稳中向好,锻造、挤压差异化工艺助成长提速 中泰证券 2024-04-29(6页) 附下载

旭升集团(603305)投资要点事件:公司23年报及24年一季报,23年实现营业收入48.34亿元,...

293.75 KB共6页中文简体

2分钟前018积分

-

深圳瑞捷 深度绑定优质客户,经营质量有望改善 天风证券 2024-04-29(3页) 附下载

深圳瑞捷(300977)归母净利润增速亮眼,维持“买入”评级公司23年实现营收4.9亿,同比-14....

703.62 KB共3页中文简体

2分钟前018积分

-

山鹰国际 静待主业复苏,现金流持续优化 天风证券 2024-04-29(4页) 附下载

山鹰国际(600567)公司发布2023年报及2024年一季报24Q1收入66.7亿,同比+5.0%...

719.33 KB共4页中文简体

2分钟前018积分

-

敏芯股份 三四季度营收屡创新高,毛利率逐季修复显著 天风证券 2024-04-29(4页) 附下载

敏芯股份(688286)事件:公司发布2023年年度报告。2023年度实现营业收入3.73亿元,同比...

748.15 KB共4页中文简体

2分钟前018积分

-

江瀚新材 全年销量实现同比增长,价格受景气影响显著回落 天风证券 2024-04-29(7页) 附下载

江瀚新材(603281)事件:江瀚新材发布2023年年报,公司实现营业收入22.77亿元,同比下降3...

938.03 KB共7页中文简体

2分钟前018积分

-

华恒生物 23年业绩高增,新产品布局逐步完善合成生物平台 天风证券 2024-04-29(7页) 附下载

华恒生物(688639)事件:公司发布2023年年报及2024年一季报,23年实现营业收入19.4亿...

998.87 KB共7页中文简体

2分钟前018积分

-

鼎龙股份 24Q1同比高增,新产品放量持续推进 天风证券 2024-04-29(4页) 附下载

鼎龙股份(300054)事件:鼎龙股份发布2024年一季度报告:2024年一季度公司实现营收7.08...

731.38 KB共4页中文简体

2分钟前018积分

-

大北农 猪价低迷短期利润承压,种业布局有望贡献新曲线 天风证券 2024-04-29(3页) 附下载

大北农(002385)事件:公司披露2023年报,公司实现营业总收入333.90亿元,同比增长3.0...

701.66 KB共3页中文简体

2分钟前018积分

-

爱施德 2023年智慧零售同比增长,持续高分红彰显长期价值! 天风证券 2024-04-29(3页) 附下载

爱施德(002416)事件:1)公司发布2023年报,2023年实现营业收入921.60亿元,同比+...

704.8 KB共3页中文简体

2分钟前018积分

-

巴比食品 Q1开店稳健,费率明显优化 天风证券 2024-04-29(3页) 附下载

巴比食品(605338)24Q1业绩拆分:24Q1公司实现营业收入3.54亿元(同比+10.74%)...

693.32 KB共3页中文简体

2分钟前018积分

-

工业企业利润数据点评:增速短期回落,高技术制造业增长快 华福证券 2024-04-29(9页) 附下载

事件:1-3月份,全国规模以上工业企业实现利润总额15055.3亿元,同比增长4.3%,增速短期回落...

1.45 MB共9页中文简体

3分钟前015积分

-

宏观:如何理解近期美国拟采取的贸易限制措施? 天风证券 2024-04-29(6页) 附下载

我们认为近期拜登政府正在考虑对华采取贸易壁垒,更多是出于大选年的政治考量。拜登政府提出对钢铁和铝加征...

619.56 KB共6页中文简体

3分钟前015积分

-

深挖财报之2024一季报业绩预告分析:中游制造领域盈余惊喜行业较多 天风证券 2024-04-29(23页) 附下载

一季度业绩窗口期可把握景气、复苏、原材料降价三条线索。1)景气高位:黄金/钼、风电、消费电子;2)盈...

1.99 MB共23页中文简体

3分钟前010积分

-

海外与大类周报:对美股反弹行情的持续性保持谨慎 天风证券 2024-04-29(23页) 附下载

港股市场:情绪提振需要更多基本面改善因素配合1)港股主要指数大幅反弹,科技与医疗板块涨幅显著。观察区...

2.25 MB共23页中文简体

3分钟前010积分

-

A股策略周报:外资交易脉冲的驱动与考验 天风证券 2024-04-29(21页) 附下载

市场思考:外资交易脉冲再起A.如何理解近期市场矛盾的激烈演绎?(1)A股市场结构的范式正在发生变化:...

2.33 MB共21页中文简体

3分钟前010积分

-

基础化工行业周报:看好草甘膦等农药海外补库渐启,粘胶长丝报价上行 开源证券 2024-04-28(36页) 附下载

本周行业观点1:草甘膦持续去库,看好出口链海外农药补库渐启据Wind和海关总署数据,2024年1-3...

4.87 MB共36页中文简体

1天前020积分

-

建筑装饰行业深度研究:设备更新展望:哪些细分领域具备投资机会? 天风证券 2024-04-28(43页) 附下载

设备更新:大范围,高标准,强补贴24年国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,我们...

4.57 MB共43页中文简体

1天前020积分