农林牧渔行业研究周报:2023年第18周周报:一季报披露完毕,农业板块有何亮点?天风证券2023-05-08.pdf

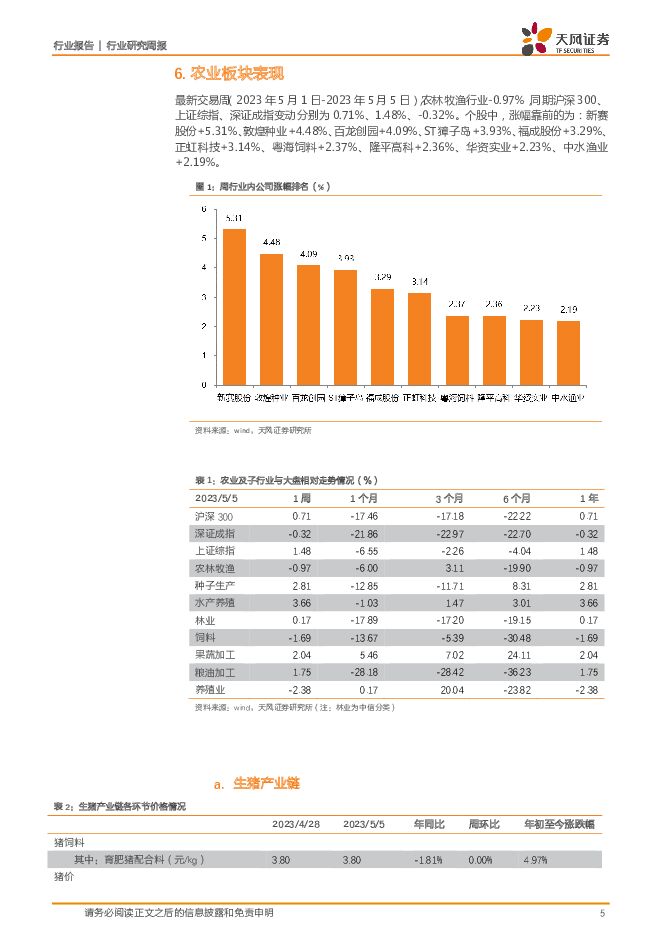

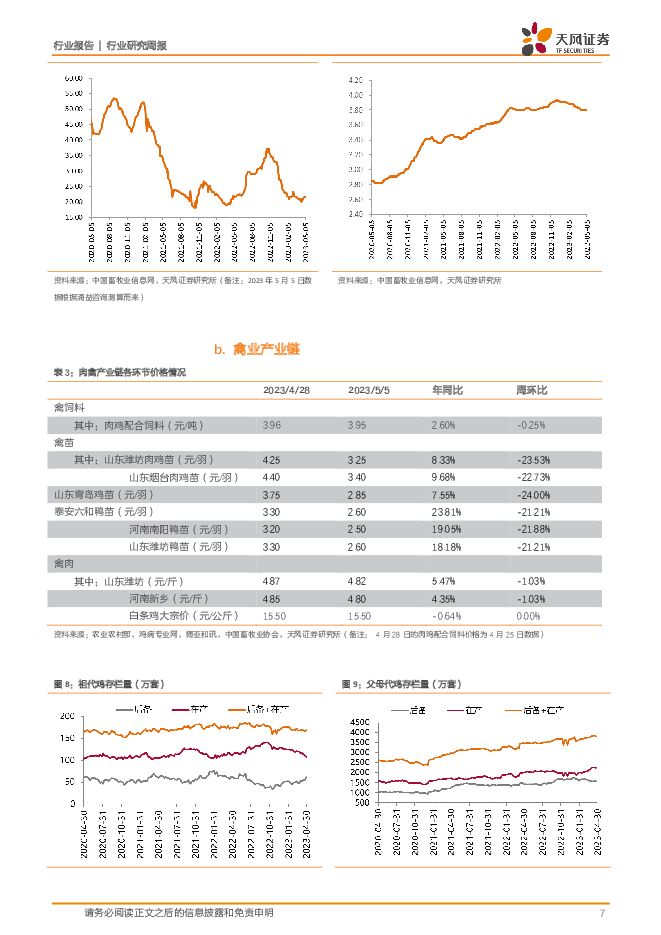

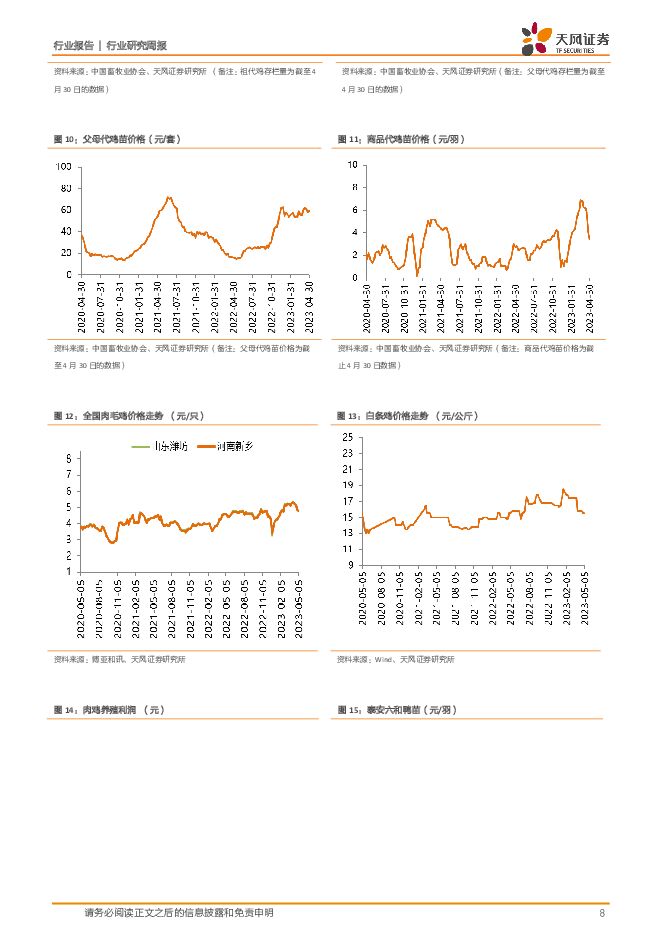

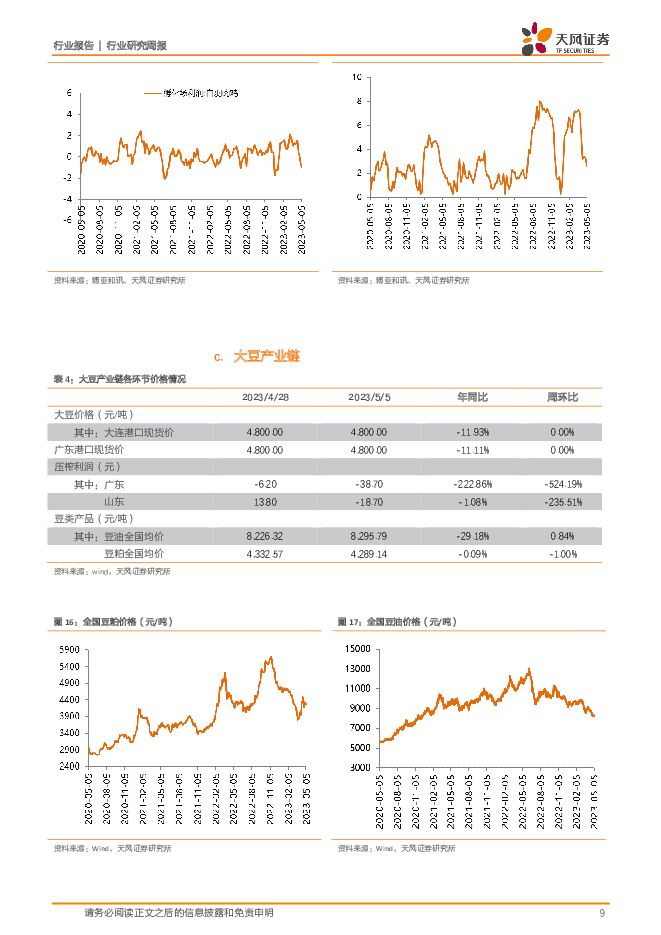

摘要:1、生猪板块:一季度大幅亏损,重视生猪板块β机会!1)猪企2023年一季报基本披露完毕,整体呈现亏损状态。①供给压力持续增大&需求低迷带动行业Q1销售均价处于低位。2023Q1大多数A股猪企商品猪销售均价在14-15元/kg(22Q4在22-23.5元/公斤);②出栏量:出栏增长同比分化显著。单一季度而言,唐人神出栏量同比增速超100%;神农集团、天康生物、温氏股份、巨星农牧、傲农生物出栏量同比增速均超30%;新希望同比增速超20%;牧原股份基本与去年同期持平;③2023Q1头均亏损同比缩小,根据天风农业对各家公司成本及销售均价估算,牧原股份成本优势依然明显,Q1头均亏损在50-100元/头(22Q1头均亏损超400元/头)、神农集团、温氏股份头均亏损约200-300元/头(温氏股份22Q1头均亏损500+元、神农集团22Q1头均亏损800+元)、傲农集团、唐人神、天康生物、新希望头均亏损超300元/头,其他部分养殖企业亦呈现不同程度的亏损。2)五一猪价低位震荡。截至5月6日生猪均价14.57元/kg,较上周末下跌1.0%(智农通),外购仔猪群体头均亏损200元/头以上。供应端,本周出栏均重为122.67kg,环比基本持平,目前仍处于较高水平。需求端,五一期间消费提振明显,本周样本企业日度屠宰量同比增长12.18%,本周毛白价差环比基本持平,本周屠宰场冻品库容率为25.62%(环比减0.12pct)。行业补栏情绪低迷,50kg二元母猪及15kg仔猪价格均维持低位。五一节日已过叠加天气转热,大猪需求或进一步减少,鉴于目前出栏均重仍处于偏高位置,大猪被迫出栏或带动五月猪价仍处于低位,且不排除进一步下跌可能性,或将加速行业产能去化。3)估值相对低位,生猪板块价值凸显!从头均市值角度,对应2023年预估出栏量,当前上市公司头均市值来看,其中巨星农牧、牧原股份3000-4000元/头;温氏股份、新五丰、华统股份、金新农2000-3000元/头;京基智农、唐人神、大北农、傲农生物、新希望、天康生物、天邦股份1000-2000元/头,多股头均市值仍有显著上涨空间;从市净率角度看,大部分公司也都处于历史相对底部区间(数据截止5月5日)。标的上,当前阶段,【板块β配置、优选弹性】,大猪首推温氏股份、其次牧原股份、新希望;小猪建议重点关注:新五丰、巨星农牧、天康生物、唐人神、华统股份,其次建议关注傲农生物、中粮家佳康、天邦食品、京基智农、金新农等。2、禽板块:海外禽流感形势严峻,引种+进口双重压力,鸡肉供给或明显收缩,重视周期反转机会!重视白鸡育种自主可控机会!1)海外禽流感形势严峻,【引种】+【进口鸡肉】双重压力下,我国鸡肉供给或明显紧缩。全球正经历一场有史以来最严重的禽流感,对美国、欧洲、南美等多地家禽业造成严重破坏,需持续重视对我国鸡肉供给的影响。2023Q1,白鸡公司业绩大幅改善,圣农/益生/民和/禾丰/仙坛归母净利润0.9/3.1/0.6/0.2/0.9亿元,同比+237%/209%/131%/115%/310%,重视本轮白鸡周期向上空间!2)本周鸡价季节性回调。商品代鸡苗跌至低位,本周均价3.33元/羽,环比-23.6%,同比+11.0%;毛鸡价格下跌,出栏量增加+终端需求较弱,本周均价下降至9.79元/公斤,环比-2.7%,同比+6.3%;鸡肉综合品本周均价11850元/吨,环比-0.4%,同比+11.8%,屠宰企业库存较高,但经销商走货一般,后续重点关注餐饮消费复苏情况(截止5月6日,博亚和讯)。3)白鸡产业磨底近3年,产能持续去化。祖代引种缺口已成,且种鸡结构中部分换羽难度较大,效率不高,缺口或更大。重视白鸡空间!首推【圣农发展】(白鸡育种自主可控,食品板块快速增长,估值相对位于历史较低区间),建议关注【益生股份】(父母代鸡苗龙头企业,909量增显著)、【民和股份】(商品代鸡苗,价格弹性高)、【禾丰股份】(白鸡养殖成本优势强,饲料后周期弹性)、【仙坛股份】(白鸡养殖稳健增长,深加工比例提升)等。3、后周期:继续坚定看好养殖后周期机会,我们预计后周期公司业绩拐点有望出现。动保板块,新疫苗有望打开行业成长空间!饲料板块,重点推荐海大集团!1)动保板块:一季度行业盈利修复,继续坚定看好生猪养殖后周期机会,新疫苗产品有望打开行业成长空间。2023Q1,动保公司业绩改善较明显,动物保健行业(801018)合计实现归母净利润6.20亿元,同比+16%,其中公司普莱柯/中牧股份/生物股份/科前生物/回盛生物/瑞普生物实现归母净利润0.65/1.40/1.07/1.36/0.15/0.81亿元,同比+74%/5%/32%/49%/634%/12%。批签发数据来看,23Q1疫苗批签发总数同比基本持平,其中腹泻/伪狂犬/圆环/口蹄疫等品类的疫苗产品的批签发增长较为明显,同比+32%/16%/7%/7%。随着动保下游养殖户防疫需求逐渐回暖,后续若有新疫苗产品推出,或将进一步打开行业成长空间!技术路径方面,亚单位凭借安全性的优势,有望率先取得积极进展。重点推荐:【普莱柯】(研发兑现+产品补齐+营销升级,业绩有望持续增长)、【中牧股份】(央企背景动保龙头,产品线布局齐全)、【生物股份】(行业龙头,研发、工艺、渠道显著领先)、【科前生物】(非强免疫苗龙头,核心产品市占率持续领先)、【回盛生物】(动保化药领先公司),建议关注:【瑞普生物】(禽疫苗为代表的经济动物板块有望延续高增长,宠物板块打开未来成长空间)。2)饲料板块重点推荐【海大集团】:2023Q1短期承压,随着库存消耗+新苗入池+消费恢复,全年水产料景气度乐观,重视业绩拐点带来的主升浪!一方面,海大核心利润来源水产料赛道,下游养殖景气度高,饲料价格传导顺畅,在较高市占率带来的定价权下,盈利有望进一步提升!另一方面,畜禽料,公司将进一步发挥采购、配方、管理优势,强化成本管理水平,有望实现超额增长,加速市占率提升。4、种植板块:转基因安全证书再颁发!种业战略地位明确。1)在玉米等粮价保持景气、政策支持力度加大的情况下,2023Q1多个种子公司营业总收入实现较快增长,隆平高科/荃银高科/丰乐种业营业收入同比实现17.49%/40.22%/10.96%。利润来看,制种成本提升给种子企业带来挑战,能否成功往下游转嫁是种子业务盈利关键因素,2023Q1隆平高科、荃银高科业绩表现强势,归母净利润分别增长213.22%/53.4%。2)2023年4月28日,农业部颁发2023年转基因安全证书,其中大北农生物的转mvip3Aa和pat基因抗虫耐除草剂大豆DBN8002获得生产应用的安全证书。我们认为在粮食安全大背景下,我国转基因政策持续出台,生物育种方向坚定。转基因技术储备丰富的公司有望在转基因种业市场取得先发优势。3)上周(截至5月5日)CBOT大豆价上涨1.23%,CBOT玉米价格上涨2.09%。截至5月6日,国内玉米现货平均价达2787元/吨,较上周下降0.5%;国内大豆现货平均价达5011元/吨,较上周下降0.5%。4)重点推荐:①种子:【隆平高科】、【大北农】、【登海种业】、【荃银高科】。②农资:【新洋丰】(与化工组联合覆盖)。建议关注:③种植:【苏垦农发】。④农业节水:【大禹节水】。⑤油脂加工:【道道全】。5、宠物板块:宠物食品出口短期受挫期待拐点,国内宠物消费韧性强,看好国产品牌崛起机会!出口业务影响我国宠物食品出口业绩,受海外客户/经销商调整库存周期影响,3月零售包装的狗食或猫食饲料出口7.26亿元,同比下滑2.79%,1-3月出口均呈现同比下滑,短期宠物食品出口承压。2023Q1,佩蒂股份营业总收入同比下降54%,归母净利润由盈转亏;中宠股份营业总收入同比下降11%,归母净利润下滑33%。天风宏观2月22日报告《今年出口或将再超预期》预测认为美国消费需求依然强劲,叠加宠物消费整体韧性较强,后续出口可能超此前预期。国内市场是宠物食品企业重点关注市场。长期来看,宠物数量的增长、食品渗透率的提升以及高端化趋势或将持续推动我国宠物食品市场持续快速增长,对标美国和日本,市场潜在空间超3600亿元;中短期来看,过去几年的疫情使宠物的陪伴价值得到重视,养宠率持续提升,宠物消费韧性强;此外国内养宠者对于国产品牌偏好度增加。我们认为,多重利好之下,宠物食品领先公司业绩有望迎来明显拐点。重点推荐【中宠股份】、【佩蒂股份】等。风险提示:政策风险;疫病风险;农产品价格波动;极端天气;进口变动

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑装饰行业深度研究:设备更新展望:哪些细分领域具备投资机会? 天风证券 2024-04-28(43页) 附下载

附下载")

设备更新:大范围,高标准,强补贴24年国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,我们...

4.57 MB共43页中文简体

23分钟前020积分

-

农林牧渔行业周报:均重下行供给压力释放,关注南方雨季非瘟影响 开源证券 2024-04-28(12页) 附下载

周观察:均重下行供给压力释放,关注南方雨季非瘟影响猪价小幅震荡下行,出栏均重下行肥猪折价,供给压力逐...

1.8 MB共12页中文简体

23分钟前020积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

23分钟前020积分

-

商贸零售行业点评:华凯易佰:23年归母净利3.32亿元同增53%符合预期,多平台多区域赋能增长 天风证券 2024-04-26(2页) 附下载

公司发布2023年年报及24年一季报。公司23年实现营收65.18亿元,同比+47.56%;单四季度...

280.83 KB共2页中文简体

23分钟前020积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-26(17页) 附下载

某种程度上来说白银是更复杂版本的黄金,金融属性和工业属性共同对其定价。金银比(gold silver...

1.44 MB共17页中文简体

23分钟前020积分

-

机器人系列报告:丝杠:高端机床国产替代,机器人再添增长空间 天风证券 2024-04-26(26页) 附下载

一、丝杠:线性传动部件,下游应用多在机床、工业自动化、汽车等,人形机器人有望打开新空间丝杠主要包括梯...

1.7 MB共26页中文简体

23分钟前020积分

-

光伏支架行业研究:光伏支架市场空间广阔,跟踪支架渗透率有望提升 源达信息 2024-04-28(14页) 附下载

投资要点光伏支架为太阳能面板关键支撑部件光伏支架是太阳能光伏发电系统中用于支撑、安装和稳固太阳能面板...

2.16 MB共14页中文简体

23分钟前020积分

-

房地产行业研究:深圳启动以旧换新,LPR环比持平 国金证券 2024-04-28(20页) 附下载

行业点评本周A股地产、港股地产、物业板块均上涨。本周(4.20-4.26)申万A股房地产板块涨跌幅为...

2.32 MB共20页中文简体

23分钟前020积分

-

房地产24年一季度基金持仓点评:持仓已至低位,关注困境反转 天风证券 2024-04-28(21页) 附下载

行业追踪(2024.4.20-2024.4.26)公募持仓:地产股持仓继续回落,相对标准行业低配0....

2.02 MB共21页中文简体

23分钟前020积分

-

玉马遮阳 24Q1增长靓丽,期待全年表现 天风证券 2024-04-26(4页) 附下载

玉马遮阳(300993)公司发布23年年报及24一季报24Q1公司收入1.6亿,同增22%;归母0....

701.06 KB共4页中文简体

27分钟前018积分

-

上峰水泥 水泥主业承压,“两翼”战略稳步推进 天风证券 2024-04-26(4页) 附下载

上峰水泥(000672)水泥主业量升价跌,海外有望受益于“一带一路”建设23年公司实现水泥及熟料收入...

824.86 KB共4页中文简体

27分钟前018积分

-

星球石墨 23年整体经营稳定增长,新兴市场出海有望加快步入成长期 天风证券 2024-04-28(3页) 附下载

星球石墨(688633)事件:公司23年实现营收7.7亿元,yoy+18.4%;归母净利润1.5亿元...

682.55 KB共3页中文简体

27分钟前018积分

-

亿纬锂能 消费电池表现良好,储能电池出货高速增长 天风证券 2024-04-26(3页) 附下载

亿纬锂能(300014)2023年公司实现收入488亿元,同增34%,归母净利润40.5亿元,同增1...

691.91 KB共3页中文简体

27分钟前018积分

-

桐昆股份 业绩复苏,看好长丝景气度改善 天风证券 2024-04-28(3页) 附下载

桐昆股份(601233)2023年公司实现归母净利润7.97亿,同比+539.1%2023年公司实现...

689.98 KB共3页中文简体

27分钟前018积分

-

学大教育 董事长辞职,提速还款,再起航 天风证券 2024-04-26(4页) 附下载

学大教育(000526)吴胜武申请辞去公司董事长等职务公司董事会于近日收到吴胜武先生提交的书面辞职报...

712.35 KB共4页中文简体

27分钟前018积分

-

新洋丰 下游拿货积极性有望提升,看好2024年复合肥销量快速增长 天风证券 2024-04-26(3页) 附下载

新洋丰(000902)事件:1、公司披露2023年报,公司营业总收入151亿元,同比下降5.38%,...

706.3 KB共3页中文简体

27分钟前018积分

-

皖新传媒 主责主业持续发力,一季度扣非利润表现亮眼 天风证券 2024-04-28(3页) 附下载

皖新传媒(601801)事件:公司于2024年4月27日披露2024年第一季度报告。2024年第一季...

649.27 KB共3页中文简体

27分钟前018积分

-

天山铝业 产业链一体化优势明显,归母净利润环比提升 天风证券 2024-04-28(3页) 附下载

天山铝业(002532)经营业绩环比改善,归母净利润明显抬升24Q1公司实现营业收入68.25亿元,...

687.15 KB共3页中文简体

27分钟前018积分

-

苏博特 技术检测业绩向好,外加剂暂承压 天风证券 2024-04-28(4页) 附下载

苏博特(603916)亿元,同比-3.58%/-44.32%,实现扣非归母净利润1.46亿元,同比-...

824.8 KB共4页中文简体

27分钟前018积分

-

苏泊尔 核心品类表现较好,贡献内销收入业绩 天风证券 2024-04-28(3页) 附下载

苏泊尔(002032)事件:2024Q1公司实现营业收入53.78亿元,同比+8.38%,归母净利润...

648.71 KB共3页中文简体

27分钟前018积分