电力设备行业深度报告:储能板块2022年报业绩综述-产业峥嵘初露,业绩高增兑现华鑫证券2023-05-06.pdf

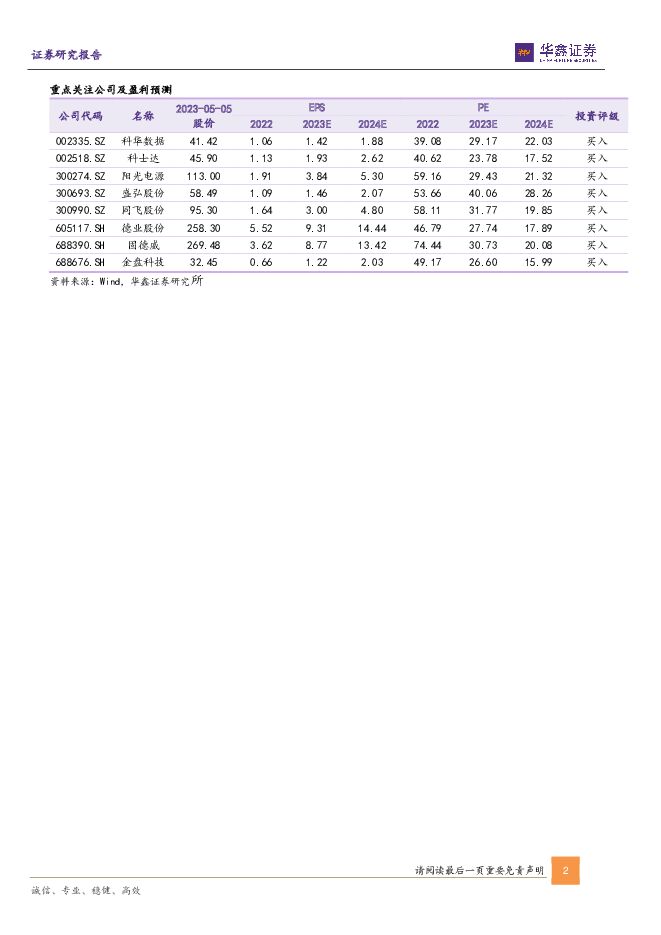

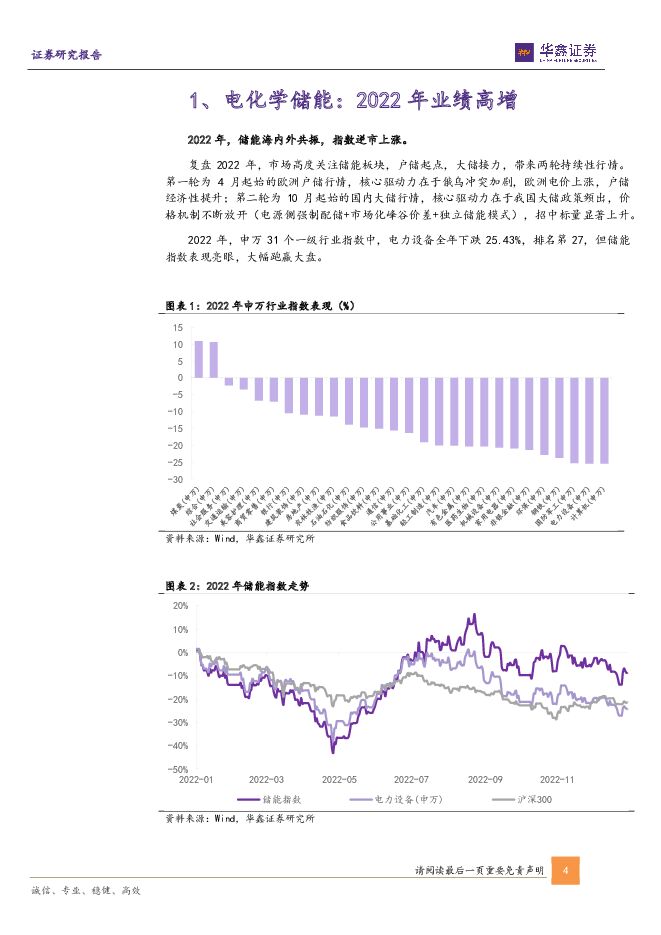

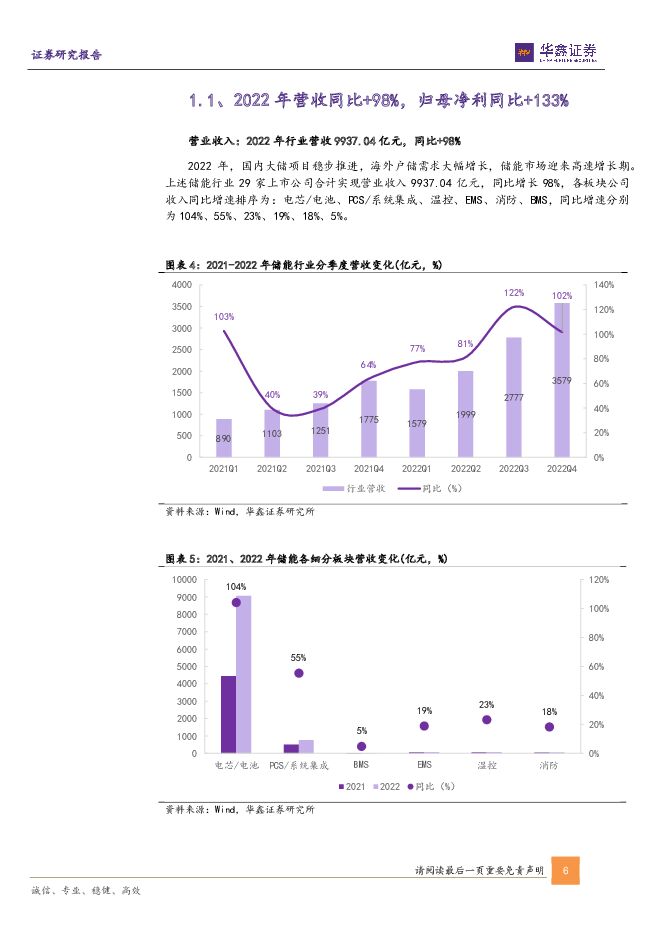

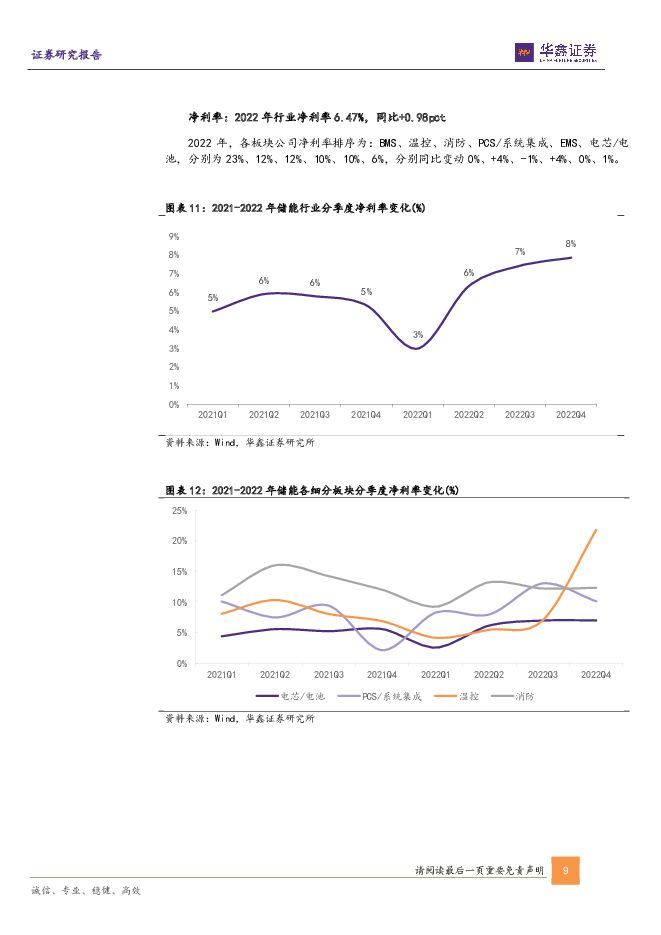

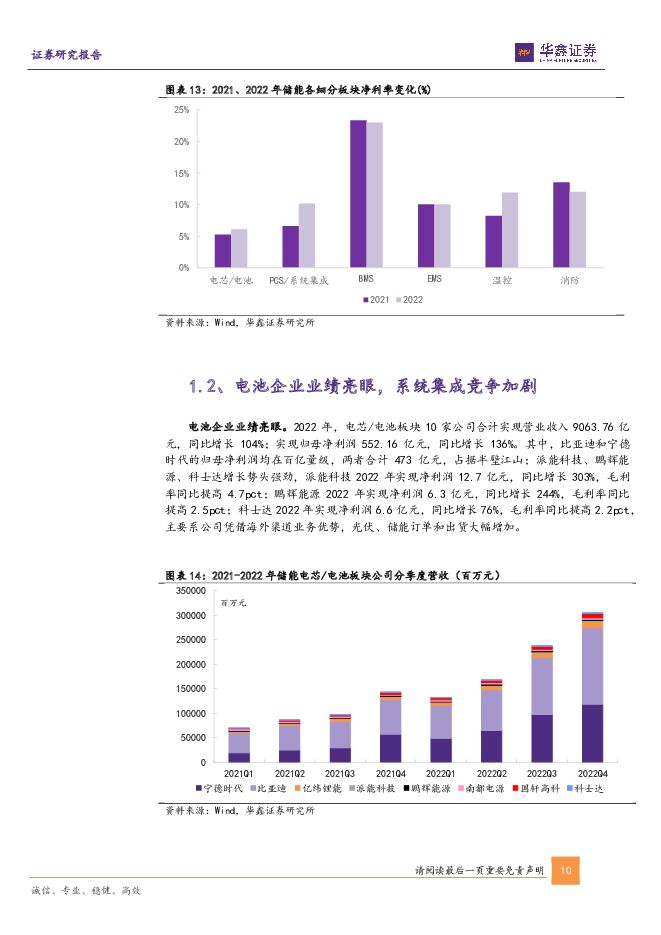

摘要:投资要点储能市场高速增长,营收利润双提升2022年,受益于海外户储放量和国内大储项目逐步落地,储能板块持续火热。按照电芯/电池、PCS/系统集成、BMS、EMS、温控、消防6大板块分类汇总,29家储能行业上市公司2022年实现营业收入9937亿元,同比增长98%;实现归母净利润643亿元,同比增长133%;利润率持续攀升,毛利率及净利率分别同比增长0.17pct、0.98pct。电池企业业绩亮眼,系统集成竞争加剧2022年,电芯/电池板块10家公司实现营业收入9064亿元,同比增长104%;实现归母净利润552亿元,同比增长136%,其中比亚迪和宁德时代归母净利润合计473亿元,占据半壁江山;派能科技、鹏辉能源、科士达凭借海外渠道业务优势,增长势头强劲。2022年,PCS/系统集成板块10家公司实现营业收入764亿元,同比增长55%;实现归母净利润78亿元,同比增长140%。系统集成环节呈现需求井喷,毛利难增局面,一方面储能系统集成商订单旺盛,一方面高价电池原材料侵蚀系统集成利润空间,大量新进入者进入导致竞争加剧,部分储能集成商利润率水平下滑。行业评级及投资策略维持电力设备行业“推荐”评级。看好2023年储能需求维持高速增长,短期关注碳酸锂降价对于观望需求的刺激,中长期看储能行业市场规模依旧具备较大的增长空间,技术实力和品牌建设领先的企业有望充分享受行业增长红利,建议关注科士达、阳光电源、盛弘股份、科华数据、德业股份、固德威、金盘科技、同飞股份。风险提示储能需求不及预期风险;行业政策风险;原材料价格上涨风险;技术路线变化风险;推荐公司业绩不达预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新型电力系统系列报告(二):火电灵活性改造:电网灵活性增量主体资源 华宝证券 2024-04-26(24页) 附下载

:火电灵活性改造:电网灵活性增量主体资源 华宝证券 2024-04-26(24页) 附下载")

投资要点新型电力系统需要灵活性资源支撑,从而适应新能源快速发展。系统调节能力由电源调节性能决定,不同...

2.03 MB共24页中文简体

1天前020积分

-

企业竞争图谱:2024年独立储能 头豹词条报告系列 头豹研究院 2024-04-28(22页) 附下载

本文介绍了中国独立储能市场的发展趋势和未来预测。独立储能是指具备独立计量、控制等技术条件,接入调度自...

3.06 MB共22页中文简体

1天前020积分

-

食品饮料行业周报:业绩密集验证期,白酒一季度开门红 华鑫证券 2024-04-28(32页) 附下载

投资要点一周新闻速递行业新闻:1)宜宾Q1酒类产值增长6.4%;2)一季度贵州白酒产值增长29.5%...

1.16 MB共32页中文简体

1天前020积分

-

电力月报:3月用电高增,用电增速继续高于规上发电 山西证券 2024-04-26(26页) 附下载

电力月度数据:3月行情回顾:3月CS电力及公用事业板块上涨4.32%,沪深300指数上涨0.61%,...

2.65 MB共26页中文简体

1天前020积分

-

电力设备行业周报:中美大储预期共振向上,人形机器人量产节奏加快 华安证券 2024-04-28(22页) 附下载

主要观点:电动车:以旧换新细则发布,电车销量或将超预期,继续看好电池及高镍环节。以旧换新补贴细则发布...

2.75 MB共22页中文简体

1天前020积分

-

公用事业行业周报:电力上周调整,Q1压力较小,继续看好 海通国际 2024-04-26(9页) 附下载

投资要点:上周电力调整。上周电力股大跌,华电国际-7%,华能国际-5%,皖能电力-2.6%,浙能电力...

1.62 MB共9页中文简体

1天前020积分

-

公用事业—电力天然气周报:中电联预计上半年用电量增速有望超8%,2月俄罗斯成中国最大的管道气供应方 信达证券 2024-04-27(23页) 附下载

本期内容提要:本周市场表现:截至4月26日收盘,本周公用事业板块下跌1.1%,表现劣于大盘。其中,电...

1.69 MB共23页中文简体

1天前020积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1天前020积分

-

CIS行业专题报告:终端需求复苏与创新技术共振,国产CIS再上新台阶 华鑫证券 2024-04-28(42页) 附下载

投资要点CIS成图像传感器主流,下游应用新趋势拉动CIS需求旺盛和CCD相比,CIS因其在处理速度、...

2.18 MB共42页中文简体

1天前020积分

-

电力设备及新能源周报:北京车展顺利开幕,1-3月国内光伏新增装机超45GW 民生证券 2024-04-28(28页) 附下载

本周(20240422-20240426)板块行情电力设备与新能源板块:本周上涨1.04%,涨跌幅排...

1.26 MB共28页中文简体

1天前020积分

-

电力设备与新能源行业周报:电力设备与新能源行业4月第4周周报 中银证券 2024-04-28(16页) 附下载

光伏方面,产业链价格继续下跌,预计硅料价格仍未见底。上游价格下跌推动全产业链价格继续下探,硅片、电池...

880.15 KB共16页中文简体

1天前020积分

-

电力设备与新能源24Q1持仓分析:电新基金持仓环比上升,锂电&电力运营商获增持 国联证券 2024-04-28(12页) 附下载

电新持仓比例8.83%,环比+0.07pct2024Q1电新行业基金重仓比例为8.83%,环比+0....

1.02 MB共12页中文简体

1天前020积分

-

电力设备行业周报:电力设备行业报告帆石二启动主机招标,宁德时代发布神行PLUS电池 中邮证券 2024-04-28(18页) 附下载

光伏3月组件出口30.11亿美元,环比+18%,同比-37%,其中欧洲、亚洲市场贡献主要环比增量。3...

757.44 KB共18页中文简体

1天前020积分

-

电力设备行业氢能观点更新:重申能源体系定位,租赁模式或助力运营平价 华福证券 2024-04-28(4页) 附下载

投资要点:事件:2024年4月23日,能源法(草案)提请十四届全国人大常委会审议,其中明确能源定义是...

520.83 KB共4页中文简体

1天前020积分

-

电力设备行业动态:新型电力系统推进,关注火电设备及灵活性改造机会 上海证券 2024-04-26(2页) 附下载

主要观点新型电力系统推进,新能源问题逐渐凸显双碳目标下,我国持续构建以新能源为主体的新型电力系统,新...

395.67 KB共2页中文简体

1天前020积分

-

电力设备行业点评报告:“以旧换新”倾斜电动车,补贴力度超预期,继续看好板块 东吴证券 2024-04-28(2页) 附下载

投资要点事件:自“以旧换新”政策印发之日至24年底,对个人消费者报废国三及以下排放标准燃油乘用车或2...

392.9 KB共2页中文简体

1天前020积分

-

永泰能源 公司2023年报及2024年一季报点评报告:煤电同增带动业绩改善,关注储能及新建煤矿 开源证券 2024-04-26(4页) 附下载

永泰能源(600157)煤电同增带动业绩改善,关注储能及新建煤矿,维持“增持”评级公司发布2023年...

846.54 KB共4页中文简体

1天前218积分

-

亿纬锂能 业绩符合预期,储能业务成为公司重要增量 中邮证券 2024-04-26(4页) 附下载

亿纬锂能(300014)事件:亿纬锂能披露2023年年报和2024年一季报。业绩基本符合预期。202...

467.52 KB共4页中文简体

1天前018积分

-

长川科技 公司事件点评报告:2024Q1业绩修复明显,高端测试设备市场开拓加速 华鑫证券 2024-04-26(5页) 附下载

长川科技(300604)事件长川科技发布2023年度报告及2024年一季度报告:2023年公司实现营...

341.83 KB共5页中文简体

1天前018积分

-

张裕A 公司事件点评报告:利润有所承压,期待边际改善 华鑫证券 2024-04-26(5页) 附下载

张裕A(000869)事件2024年4月25日,张裕A发布2024年一季报。投资要点利润承压明显,产...

319.58 KB共5页中文简体

1天前018积分