交通运输行业2023年5月投资策略:交运一季报表现符合预期,看好出行及一带一路相关个股国信证券2023-05-05.pdf

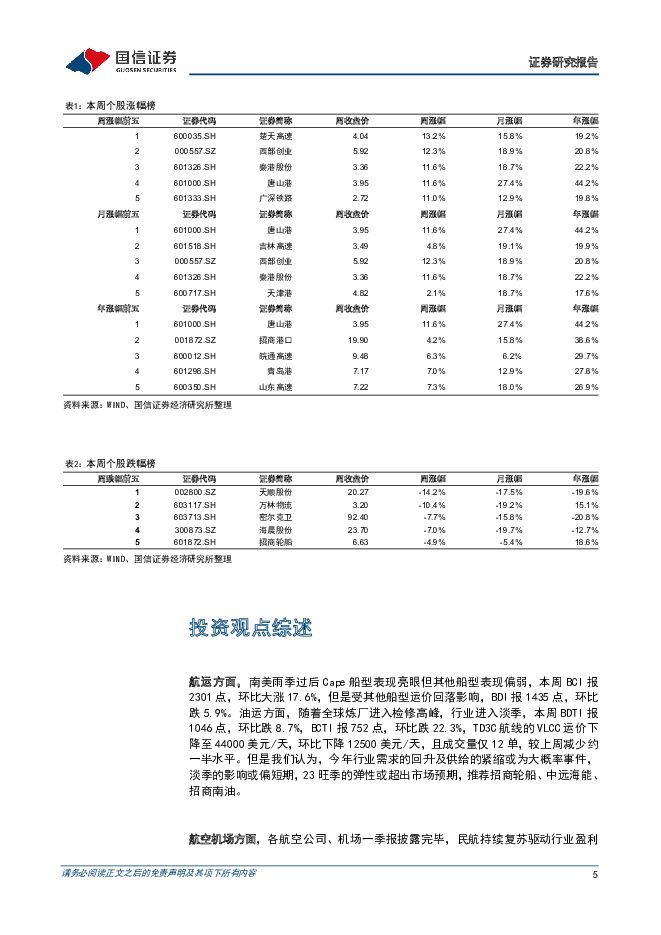

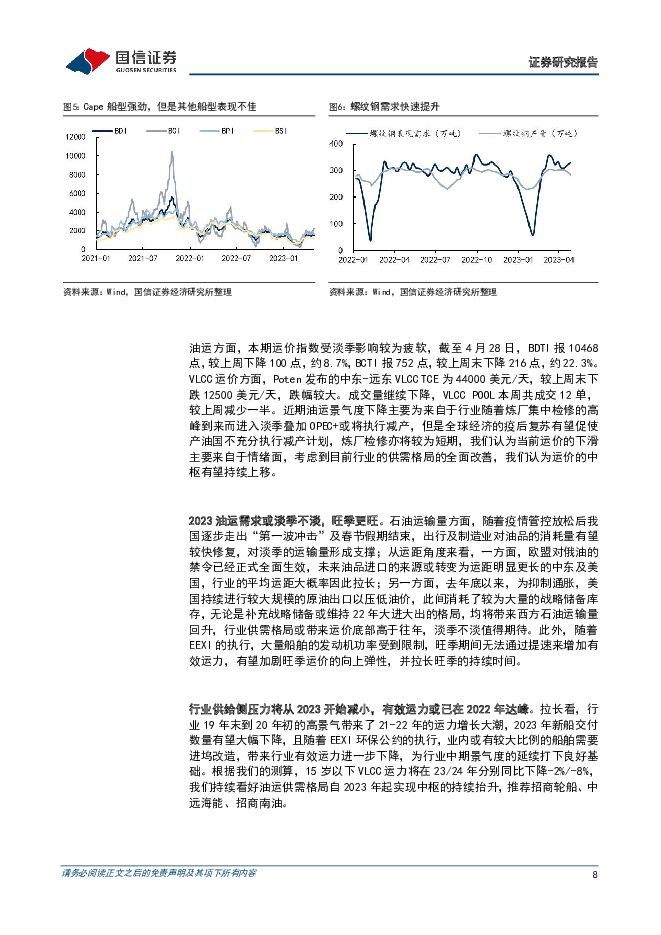

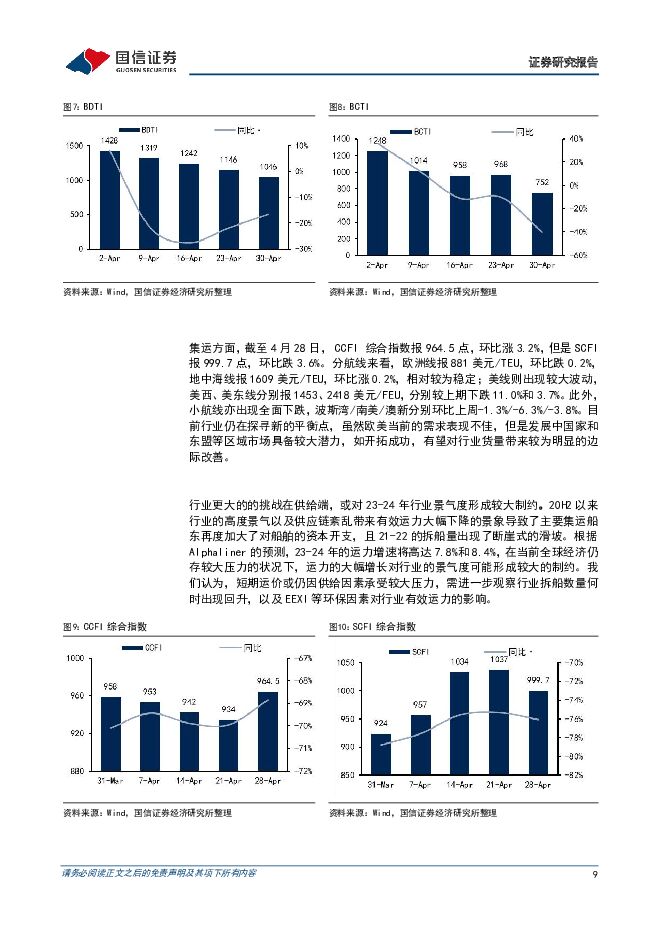

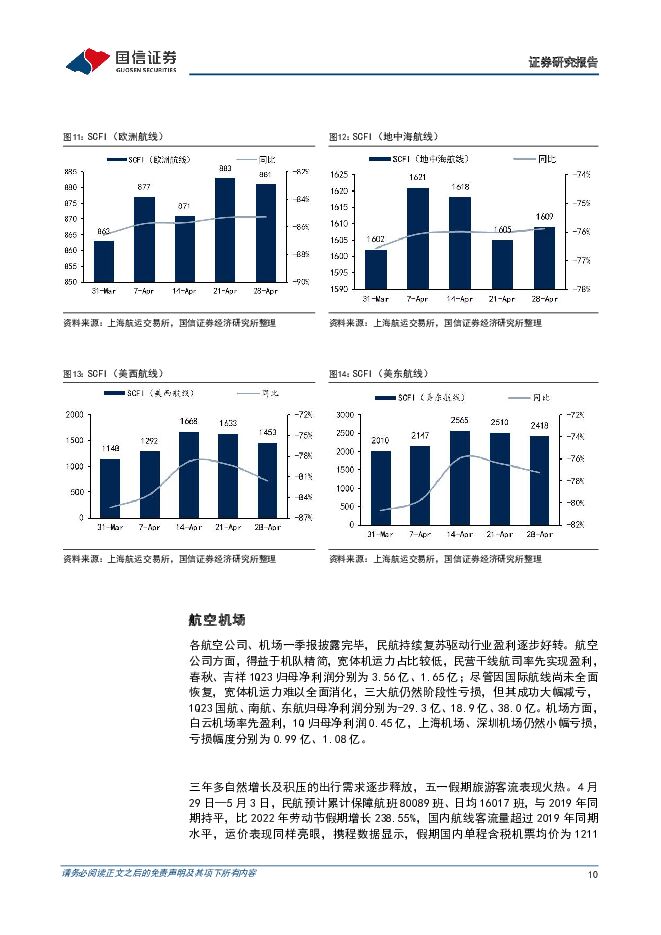

摘要:核心观点航运:南美雨季过后Cape船型表现亮眼但其他船型表现偏弱,本周BCI报2301点,环比大涨17.6%,但是受其他船型运价回落影响,BDI报1435点,环比跌5.9%。油运方面,随着全球炼厂进入检修高峰,行业进入淡季,本周BDTI报1046点,环比跌8.7%,BCTI报752点,环比跌22.3%,TD3C航线的VLCC运价下降至44000美元/天,环比下降12500美元/天,且成交量仅12单,较上周减少约一半水平。但是我们认为,今年行业需求的回升及供给的紧缩或为大概率事件,淡季的影响或偏短期,23旺季的弹性或超出市场预期,推荐招商轮船、中远海能、招商南油。航空机场:民航复苏驱动行业盈利逐步好转,1Q民营干线航司率先实现盈利,大航全面减亏,枢纽机场业绩同样回归至盈亏平衡点附近。五一假期旅游客流表现火热,国内线量价齐升,国际线客运航班量恢复至19年同期超四成。我们继续看好民航业供需反转的大方向,五一假期客流火热进一步推升暑运预期。伴随着需求持续复苏,民航终将由供大于求逐步向供需平衡乃至供不应求过渡,运价水平有望持续强势。航空板块推荐春秋航空、吉祥航空、三大航,机场板块同样有望受益于国际线客流逐步恢复,免税租金回归带来的业绩回暖,推荐上海机场、白云机场。快递:从快递公司一季报表现来看,顺丰表现最为亮眼,公司一季度实现扣非净利15.2亿元,同比增长66%,一方面得益于国内生产活动与消费需求复苏,快递、快运、冷运业务的收入增速均加速修复,另一方面公司坚持精益化资源规划和成本管控,毛利率同比提升1.6个百分点。圆通、韵达和申通一季度分别实现扣非净利8.8亿元、3.5亿元以及1.3亿元,同比分别为+7%/-14%/+34%,其中圆通和申通表现更优,业绩同比增长的同时也实现了市场份额的同比提升。首推顺丰控股,其次看好圆通速递。物流:密尔克卫23年的成长将由新投入仓库产能、国际化进展以及潜在的外延并购支撑,当前已过业绩压力最大的时间点,公司目前市值对应23年业绩仅为20倍,维持“买入”评级。另自下而上推荐中蒙煤炭供应链龙头嘉友国际,公司Q1净利润2.02亿元,当前估值对应23年仅17X,继续推荐。投资建议:我们继续看好中国经济复苏带来板块整体景气度的提升。推荐密尔克卫、春秋航空、吉祥航空、中国国航、上海机场、招商轮船、中远海能、嘉友国际、顺丰控股、圆通速递、韵达股份,关注华夏航空、大秦铁路、广深铁路。风险提示:宏观经济复苏不及预期,疫情反复,油价汇率剧烈波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

3天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

3天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

3天前020积分

-

格林美 前驱体行业领先企业,受益以旧换新政策回收业务未来可期 国信证券 2024-04-25(38页) 附下载

格林美(002340)核心观点公司是国内前三的锂电三元前驱体材料生产企业,并在资源综合利用领域深耕多...

2.77 MB共38页中文简体

3天前218积分

-

亿田智能 2023年报点评:直营收入增长较快,业绩有所承压 国信证券 2024-04-25(6页) 附下载

附下载")

亿田智能(300911)核心观点经营有所承压,Q4盈利受募投项目转固影响。公司2023年实现营收12...

408.74 KB共6页中文简体

3天前218积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

附下载")

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

3天前218积分

-

新澳股份 第一季度收入增长13%,毛利率小幅提升 国信证券 2024-04-25(6页) 附下载

附下载")

新澳股份(603889)核心观点第一季度收入增长12.5%,财务费用率提升令净利率小幅下降。公司是羊...

603.42 KB共6页中文简体

3天前218积分

-

盐津铺子 春节动销旺盛,战略转型红利持续释放 国信证券 2024-04-25(6页) 附下载

盐津铺子(002847)核心观点2024年第一季度公司收入、利润表现亮眼。2024年第一季度公司实现...

448.3 KB共6页中文简体

3天前018积分

-

翔宇医疗 2023年归母净利润增长81%,持续加大研发投入力度 国信证券 2024-04-25(6页) 附下载

翔宇医疗(688626)核心观点2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现...

406.03 KB共6页中文简体

3天前018积分

-

行动教育 2024Q1业绩点评:2024年一季度归母净利润同增34%,销售收款支撑未来增长 国信证券 2024-04-25(6页) 附下载

附下载")

行动教育(605098)核心观点2024Q1归母净利润同增34%,略优于我们预期。2024Q1,公司...

313.79 KB共6页中文简体

3天前218积分

-

龙佰集团 2023年季度净利逐季提升,钛矿价格稳定高位 国信证券 2024-04-25(8页) 附下载

附下载")

龙佰集团(002601)核心观点公司2023年四季度归母净利润同环比提升,2024年一季度归母净利润...

870.2 KB共8页中文简体

3天前218积分

-

盘江股份 煤价下行、销量下滑拖累业绩,煤电新一体化发展改善可期 国信证券 2024-04-25(7页) 附下载

附下载")

盘江股份(600395)核心观点2023年煤价下行、自产煤销量减少,业绩下降;2024Q1自产煤销量...

571.35 KB共7页中文简体

3天前218积分

-

凯因科技 凯力唯销售收入同比增长超过200%, 派益生乙肝适应症有序推进 国信证券 2024-04-25(16页) 附下载

凯因科技(688687)核心观点核心品种凯力唯销售收入同比增长超过200%。2023年, 公司实现营...

718.13 KB共16页中文简体

3天前218积分

-

华鲁恒升 一季度营收净利双增,低成本竞争战略不改 国信证券 2024-04-25(7页) 附下载

附下载")

华鲁恒升(600426)核心观点公司2024年一季度营收、归母净利润同环比双增。公司发布2024年一...

986.09 KB共7页中文简体

3天前418积分

-

芒果超媒 23年年报及24Q1点评:广告增速向上,内容表现值得期待 国信证券 2024-04-25(6页) 附下载

附下载")

芒果超媒(300413)核心观点营收增长稳健,所得税政策调整扰动业绩表现。1)23年全年公司实现营业...

408.78 KB共6页中文简体

3天前118积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

3天前018积分

-

健盛集团 第一季度净利润增长112%,无缝服饰业务盈利改善 国信证券 2024-04-25(6页) 附下载

健盛集团(603558)核心观点第一季度收入增长10%,净利润增长112%,无缝服饰业务盈利能力改善...

589 KB共6页中文简体

3天前218积分

-

华能国际 煤电盈利同比大幅增长,新能源盈利表现稳健 国信证券 2024-04-25(7页) 附下载

附下载")

华能国际(600011)核心观点营业收入微升,归母净利润同比大幅增长。2024年第一季度,公司实现营...

372.78 KB共7页中文简体

3天前218积分

-

东方财富 证券业务回暖,回购彰显信心 国信证券 2024-04-25(6页) 附下载

东方财富(300059)核心观点东方财富发布2024年第一季度报告。一季度公司实现营业收入24.56...

884.34 KB共6页中文简体

3天前218积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

3天前218积分