广联达业绩平稳增长,“九三”战略彰显发展信心平安证券2023-04-26.pdf

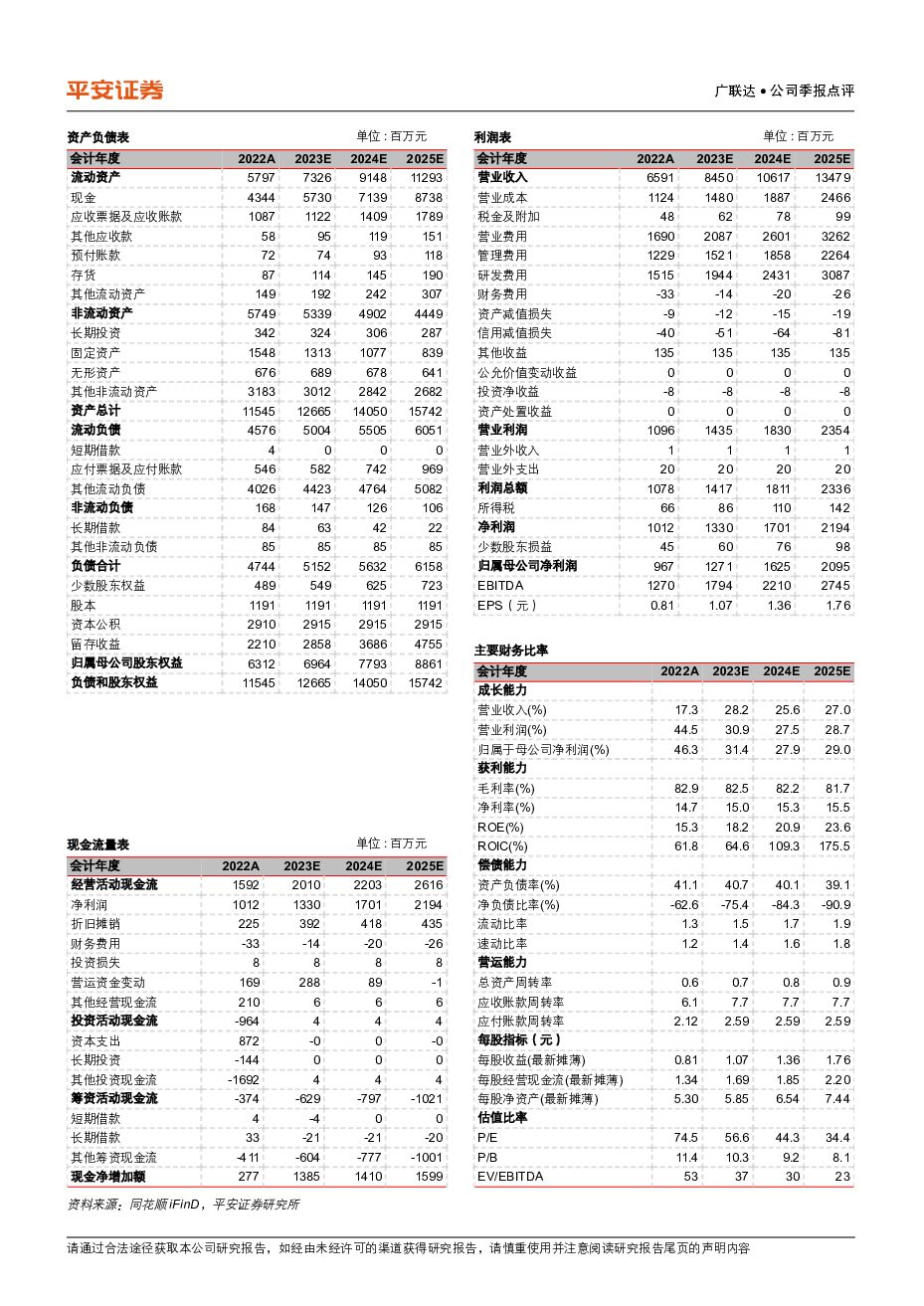

摘要:广联达(002410)事项:公司公告2023年一季报,2023年一季度实现营业收入13.00亿元,同比增长15.79%,实现归母净利润1.20亿元,同比增长10.10%,EPS为0.10元。平安观点:公司2023年一季度业绩平稳增长,研发投入持续加大。根据公司公告,公司2023年一季度实现营业收入13.00亿元,同比增长15.79%,实现归母净利润1.20亿元,同比增长10.10%,业绩实现平稳增长。在盈利能力方面,公司2023年一季度毛利率为86.72%,同比提高1.21个百分点。公司2023年一季度期间费用率为78.18%,同比提高4.16个百分点,主要是因为研发费用率同比提高4.32个百分点。2023年一季度,公司持续加大研发投入,研发费用金额为4.15亿元,同比大幅增长34.38%,研发费用率达31.62%,公司研发投入保持在高水平。公司数字新成本成为数字造价业务新的增长点,“九三”战略彰显公司发展信心。2022年,公司数字造价业务全面完成云转型,并开启从造价到成本、从岗位端工具到企业级成本管理解决方案的转型。数字新成本成为数字造价业务新的发力点,持续拓展标杆客户和项目数量,着重发力于施工方和建设方成本管控,为造价业务打开新增长空间。公司2022年数字新成本业务实现收入3.93亿元,同比大幅增长277.71%。假设数字新成本每家客户每年的服务费为10万元,以10万企业客户估算,公司数字新成本业务未来的市场空间将是百亿量级。数字新成本业务将是公司数字造价业务未来新的有力增长点。2023-2025年,公司进入第九个三年战略规划期(简称“九三”),也是二次创业的攻坚期和收获期。根据公司公告,“九三”期间,公司将以“一体化成型、设计软件引领、PaaS平台规模化”为战略主线,利用平台+组件的技术路线,形成产品和解决方案,支撑业务的快速规模化发展。公司提出“2025年实现营业收入相较2022年翻一番,净利率高于15%”的“九三”期间发展目标,彰显公司对未来发展的信心。盈利预测与投资建议:根据公司的2023年一季报,我们调整业绩预测,预计公司2023-2025年的归母净利润分别为12.71亿元(前值为13.03亿元)、16.25亿元(前值为16.79亿元)、20.95亿元(前值为21.72亿元),EPS分别为1.07元、1.36元和1.76元,对应4月25日收盘价的PE分别约为56.6、44.3、34.4倍。当前,公司数字新成本业务发展势头迅猛,将是数字造价业务未来新的有力增长点。2023年,公司进入“九三”战略期的开局之年,提出将以“一体化成型、设计软件引领、PaaS平台规模化”为战略主线引领公司未来发展,并给出了“九三”战略期的发展目标。我们看好公司的未来发展,维持“强烈推荐”评级。风险提示:(1)造价业务发展不达预期。公司2022年3月正式推出数字新成本解决方案,从面向造价领域的岗位端产品和工具,转型升级为面向项目成本管控领域的企业级整体解决方案。如果数字新成本业务的拓展不及预期,则公司的造价业务将存在发展不达预期的风险。(2)施工业务发展不达预期。公司的BIM产品在市场处于领先地位,但如果公司未来不能持续保持BIM产品和技术的领先性,公司施工业务将存在发展不达预期的风险。(3)设计业务发展不达预期。当前,公司数字设计业务取得了数维设计产品集的突破,陆续发布数维房建设计产品集和数维道路设计产品。如果这些产品未来的用户接受度低于预期,则公司的设计业务将存在发展不达预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:基本面预期发酵叠加通胀预期抬升,铜价持续攀升 平安证券 2024-04-29(12页) 附下载

附下载")

核心观点:贵金属-黄金:美国一季度GDP增速低于预期,滞胀势头渐显。美国一季度实际GDP年化环比季调...

1.64 MB共12页中文简体

4小时前11520积分

-

化工新材料行业周报:国内成品油新一轮价格下调将开启 平安证券 2024-04-29(16页) 附下载

核心观点:石油化工:中东局势紧张提振国际油价,国内成品油价将迎来新一轮下调。截至4.26,据ifin...

2.16 MB共16页中文简体

4小时前10420积分

-

金融行业周报:加快建设金融强国,金融板块持仓分化 平安证券 2024-04-29(17页) 附下载

核心观点加快建设金融强国,金融板块持仓分化1、加快建设金融强国,打造金融业“国家队”。4月25日,受...

1.66 MB共17页中文简体

4小时前32920积分

-

电力设备及新能源行业周报:海南海风规划扩容,Enphase 2024Q1呈现亏损 平安证券 2024-04-29(23页) 附下载

本周(2024.4.22-4.26)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.1...

2.74 MB共23页中文简体

4小时前8220积分

-

计算机行业:北京发布算力基础设施建设方案,重庆宣布举行低空飞行消费周活动 平安证券 2024-04-29(11页) 附下载

行业要闻及简评:1)北京发布算力基础设施建设方案,加大智能算力投入并加快生态自主化进程。4月25日,...

729.67 KB共11页中文简体

4小时前55420积分

-

地产行业周报:成都全面放开限购,南京试点以旧换新 平安证券 2024-04-29(18页) 附下载

周度观点: 周五申万地产板块大涨4.08%, 我们认为主要为板块低持仓、 年报季业绩风险逐步释放、 ...

1.65 MB共18页中文简体

4小时前53220积分

-

电子行业:24Q1台积电营收同比增长17%,eSSD合约价涨价有望持续至24Q3 平安证券 2024-04-29(13页) 附下载

核心摘要行业要闻及简评:1)根据TrendForce数据,得益于大容量QLC NAND产品供应不足,...

907.96 KB共13页中文简体

4小时前89420积分

-

房地产行业点评:对当下地产链投资的两大策略 平安证券 2024-04-29(3页) 附下载

事项:近期地产板块及相关产业链持续大涨。平安观点:多重因素导致地产板块反弹。4月(截止26日)重点5...

462.16 KB共3页中文简体

4小时前19320积分

-

中信证券 业绩具备韧性,资金使用和经营效率进一步提升 平安证券 2024-04-29(4页) 附下载

中信证券(600030)事项:中信证券发布2024年一季报,实现营业收入137.55亿元(YoY-1...

808.86 KB共4页中文简体

4小时前41118积分

-

长沙银行 息差韧性凸显,资产质量保持稳健 平安证券 2024-04-29(5页) 附下载

长沙银行(601577)事项:长沙银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

1.05 MB共5页中文简体

4小时前64718积分

-

智飞生物 HPV疫苗进一步放量,带疱疫苗即将贡献新增量 平安证券 2024-04-29(4页) 附下载

智飞生物(300122)事项:(1)公司发布2023年年报,全年实现营收529.18亿元(+38.3...

688.81 KB共4页中文简体

4小时前65318积分

-

苏州银行 非息拉动营收回暖,信贷扩张保持积极 平安证券 2024-04-29(5页) 附下载

苏州银行(002966)事项:苏州银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

1.37 MB共5页中文简体

4小时前83618积分

-

一品红 员工持股计划保障主业稳健增长,创新转型持续突破 平安证券 2024-04-29(4页) 附下载

一品红(300723)事项:公司公布2023年报,实现收入25.03亿元(+9.79%),归母净利润...

769.38 KB共4页中文简体

4小时前58518积分

-

五粮液 业绩稳健增长,分红比例提升 平安证券 2024-04-29(4页) 附下载

五粮液(000858)事项:五粮液发布2023年年报与2024年1季报,2023年营业收入833亿元...

736.64 KB共4页中文简体

4小时前66518积分

-

千味央厨 经营稳健,全年实现高质量发展 平安证券 2024-04-29(4页) 附下载

千味央厨(001215)事项:公司发布2023年年报,全年实现营业收入19.01亿元,同比增长27....

731.95 KB共4页中文简体

4小时前89218积分

-

鹏辉能源 营收和盈利承压,静待需求回暖 平安证券 2024-04-29(4页) 附下载

鹏辉能源(300438)事项:公司发布2023年年度报告和2024年一季报。2023年,公司实现营业...

814.59 KB共4页中文简体

4小时前83318积分

-

龙芯中科 业绩短期承压,关注政策性市场恢复及开放性市场拓展 平安证券 2024-04-29(4页) 附下载

龙芯中科(688047)事项:公司发布2023年报及2024年一季报。2023年,公司实现营收5.0...

821.84 KB共4页中文简体

4小时前16818积分

-

迈为股份 HJT设备持续确认收入,泛半导体业务加速推进 平安证券 2024-04-29(4页) 附下载

迈为股份(300751)事项:公司发布2023年年报和2024年一季报。2023年公司实现营业收入8...

718.09 KB共4页中文简体

4小时前92518积分

-

科兴制药 降本增效,轻装上阵,24Q1盈利能力加速修复 平安证券 2024-04-29(4页) 附下载

科兴制药(688136)事项:2024年4月26日,科兴制药公布2023年年报,实现收入12.59亿...

719.57 KB共4页中文简体

4小时前58018积分

-

华海清科 CMP设备市占率持续提升,持续推进新产品新工艺开发 平安证券 2024-04-29(4页) 附下载

华海清科(688120)事项:公司公布2023年年报和2024年一季报,2023年,公司实现营收25...

681.02 KB共4页中文简体

4小时前64418积分