房地产行业专题:房企一季度业绩预测-Q1营收稳中有升,归母净利边际走强浙商证券2023-03-29.pdf

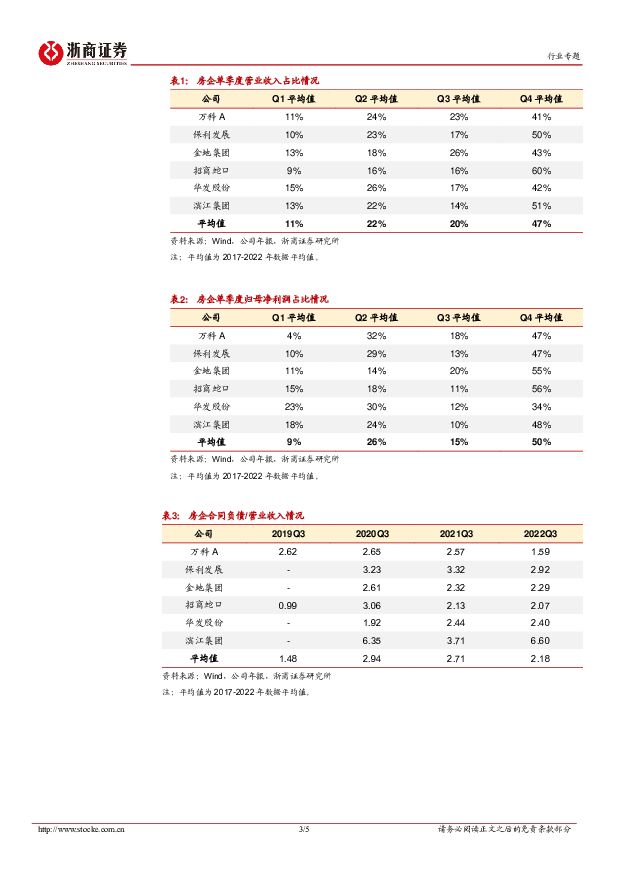

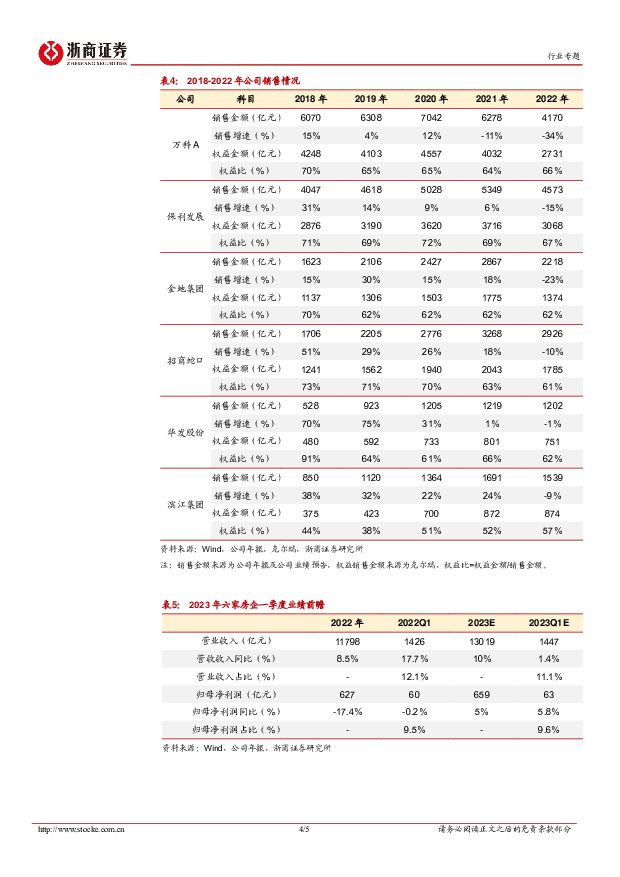

摘要:预售制度拉长收入确认时间,并表项目选择具备不确定性与一般商品销售相比,房地产企业销售房屋一般具有以下特点:①房屋开发周期较长,从获取土地到房屋竣工交付,一般约为2-4年;②一般房地产项目销售为为预售方式,即在房屋建成之前预先收取购房款,因此房企在收到购房款和确认营业收入之间存在时间差;③成本计量情况复杂,房地产项目往往具有配建的业态,在成本计量时可能出现成本计量相对滞后的情况。因此,房地产公司在确认营业收入时一般需要达到以下条件:①项目已完成竣工备案,符合合同约定的交付条件;②商品房成本已实际发生,可以可靠计量;③购房业主确认收房,开出房款发票。因为房地产项目是资金密集型行业,且土地资源不可再生,行业内合作开发项目较为普遍,合作项目由多个房企联合开发,但一个项目的并表权往往只有一家房企拥有,因此房企营业收入除受到交付节奏影响外,同样也受到房企并表比例的影响。年中及年末为房企交付高峰期,四季度结转营收及利润约占全年一半我们选取6家A股上市的行业龙头企业及区域“小而美”企业进行2023年一季度业绩预测研究,研究公司包括万科A、保利发展、金地集团、招商蛇口、华发股份及滨江集团。经过我们对历年收入情况分解研究,2017-2022年Q1-Q4单季度营业收入占比全年营业收入比例分别为11%、22%、20%、47%。2017-2022年Q1-Q4单季度归母净利润占比全年归母净利润比例分别为9%、26%、15%、50%。从交付时间上看,年中及年末普遍为传统的房企交付高峰期,四季度的营业收入占比及归母净利润占比约为房企全年业绩的一半。我们认为,整体来看一季度不是房企传统的交付高峰期,一季度房企收入占全年收入比例较小。营收预期稳中有增,归母净利润有望企稳回升房企报表中合同负债科目表示房企已经收到房款但尚未交房,合同负债的多少意味着未来能够交付房屋的数量和未来营业收入增长的潜力。结合房企合同负债/营业收入比例来看,由于部分房企暂未公布2022年年报,我们选用三季度数据用作参考,6家房企2020Q3-2022Q3综合合同负债/营业收入比例为294%、271%、218%,对应2020-2022年营业收入增长比例分别为16%、14%、9%,对应2020-2023年归母净利润增长比例分别为1%、-23%、-17%。2022年归母净利润走低除受到行业下行的影响,也受到部分房企大额计提减值的影响。我们预计随着市场逐渐修复,2023年房企整体营收预计会保持稳定增长,归母净利润有望筑底企稳。我们给予2023年6家房企平均营收10%增速,对应归母净利润5%增速。疫情管控优化+房企融资受益,一季度业绩增速有望提升考虑房企的交付节奏及历年的结算比例,我们认为2023年一季度仍将保持历史趋势,但随着疫情管控政策调整,及各政府部门对房企融资端政策的支持,施工人员到位可能更加便利,房企在资金端有望获得更多支持,竣工节奏有望加快。我们给予2023年一季度营业收入及归母净利润占全年比例分别为13%、10%。结合房企营收及归母净利润增速来看,我们预计2023年一季度房企营收及归母净利润分别为1447亿元、63亿元,对应同比增速分别为1.4%、5.8%。投资建议我们认为,2023年地产销售仍会保持结构性修复的特点,利好2022年核心城市补充优质土储的房企。良好的销售表现能够带动公司良好的业绩结转。我们看好土储区位优质(重仓长三角和珠三角)、2023年进入销售释放期的房企,土储仓位越聚焦销售弹性越大。我们看好:1)都市圈聚焦型房企:华发股份、越秀地产、滨江集团;2)全国化龙头房企:保利发展、招商蛇口、华润置地、中海地产;3)二手房新房联动逻辑持续存在,二手房中介贝壳和我爱我家持续看好。风险提示房企开发资金到位不及预期;一季报业绩受到公司结转项目选择、计提减值等方面影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

附下载")

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

1天前020积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

1天前220积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

1天前010积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

2天前220积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

2天前220积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

2天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

2天前218积分

-

房地产市场周报:一季度楼市仍然寻底,政策环境将持续宽松 财信证券 2024-04-24(20页) 附下载

附下载")

投资要点本周观点:国家统计局近日公布的多项地产数据显示,一季度房地产市场表现仍然低迷,如1-3月全国...

2.03 MB共20页中文简体

2天前210积分

-

房地产行业第16周周报:本周新房二手房成交同比降幅扩大;郑州出台配售型保障房管理办法意见稿 中银证券 2024-04-23(30页) 附下载

附下载")

新房、二手房成交面积环比由正转负,同比降幅扩大;土地市场环比量升价跌,溢价率同比上升,环比下降。核心...

2.74 MB共30页中文简体

3天前220积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

:地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载")

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

3天前420积分

-

房地产行业跟踪周报:新房成交持续承压,长沙全面取消限购 东吴证券 2024-04-23(18页) 附下载

附下载")

投资要点上周(2024.4.15-2024.4.21,下同):上周房地产板块(中信)涨跌幅-3.0%...

910.6 KB共18页中文简体

3天前220积分

-

房地产行业研究:基本面静待企稳,政策持续加码中 国金证券 2024-04-22(19页) 附下载

行业点评本周A股地产、港股地产、物业板块均下跌。本周(4.13-4.19)申万A股房地产板块涨跌幅为...

2.3 MB共19页中文简体

4天前220积分

-

房地产行业24年3月统计局点评:背离与隐忧 天风证券 2024-04-22(20页) 附下载

附下载")

行业追踪(2024.4.13-2024.4.19)销售端:高能级决定基本面24年前3月,新建商品房销...

2.2 MB共20页中文简体

4天前120积分

-

房地产行业周报:第16周新房成交同比增速回升、供销比回落 海通国际 2024-04-22(13页) 附下载

附下载")

上周1大中城市新房成交情况:2024年第16周30大中城市新房成交面积为182万平方米,环比前一周2...

1.84 MB共13页中文简体

4天前220积分

-

房地产行业周报:首批“白名单”项目获批金额超5200亿元 华福证券 2024-04-22(12页) 附下载

附下载")

周度观点:北京优化调整老旧小区改造后住房公积金贷款期限核定标准4月17日,北京住房公积金管理中心发布...

1.27 MB共12页中文简体

4天前520积分

-

房地产周报:二手房销售降幅收窄,长沙全面放开限购 东兴证券 2024-04-22(9页) 附下载

附下载")

市场行情:本周A股地产板块表现弱于大盘、H股地产板块表现强于大盘。本周(4.15-4.19)A股房地...

916.53 KB共9页中文简体

4天前220积分

-

房地产行业周报(2024年第16周):“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载

:“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载")

核心观点近期核心观点:4月中旬,30城新房成交量后继乏力,18城二手房成交量相对平稳;长沙、厦门等二...

885.39 KB共14页中文简体

4天前520积分

-

房地产行业第16周周报:新房二手房成交环比由正转负,行业销售仍然承压 信达证券 2024-04-21(16页) 附下载

附下载")

摘要:一周行情回顾:本周(2024/04/15-2024/04/21)申万房地产指数下跌2.87%,...

1.53 MB共16页中文简体

5天前020积分

-

房地产行业周报:长沙全面取消住房限购,广州发放首张城中村“房票” 开源证券 2024-04-21(14页) 附下载

附下载")

核心观点:长沙全面取消住房限购,广州发放首张城中村“房票”本周我们跟踪的64城新房、17城二手房成交...

1.34 MB共14页中文简体

5天前020积分

-

房地产行业点评:销售环比回暖,基本面仍旧弱势 中泰证券 2024-04-19(9页) 附下载

附下载")

投资要点事件:国家统计局公布数据显示,2024年1-3月,商品房销售面积22668万平方米,同比-1...

1.29 MB共9页中文简体

5天前020积分