房地产行业24年3月统计局点评:背离与隐忧天风证券2024-04-22.pdf

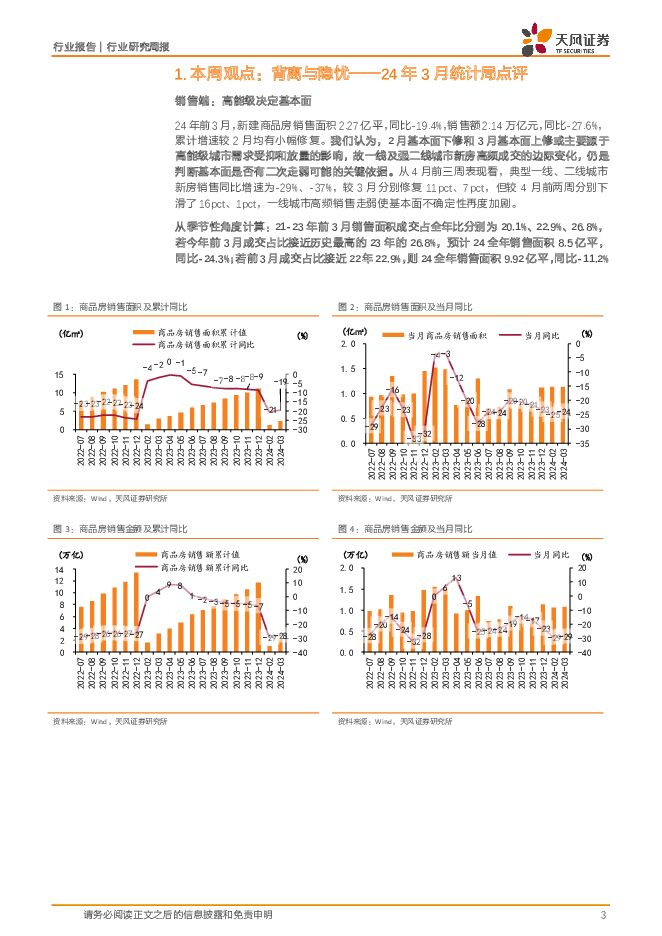

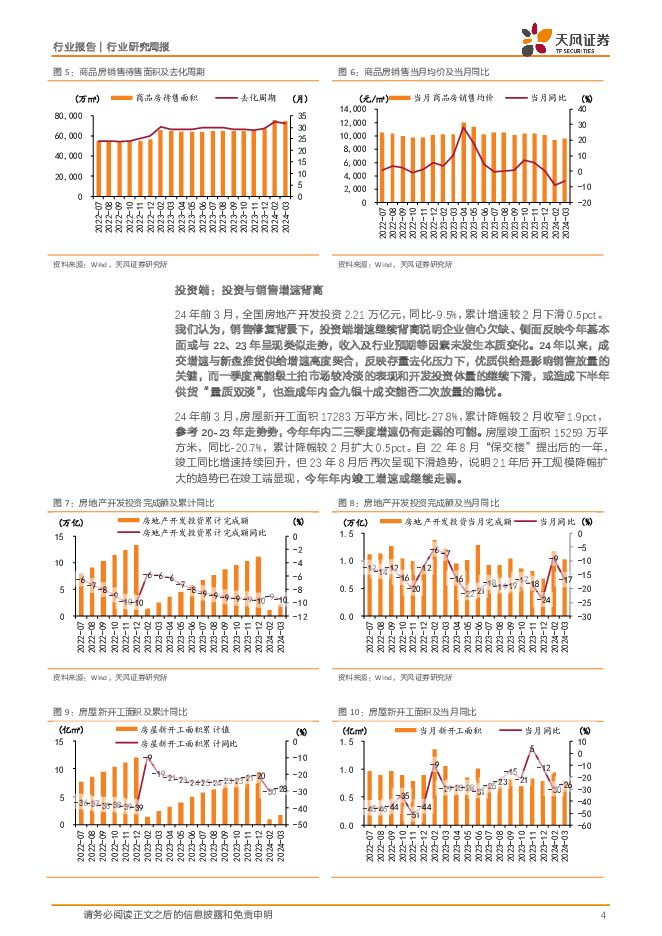

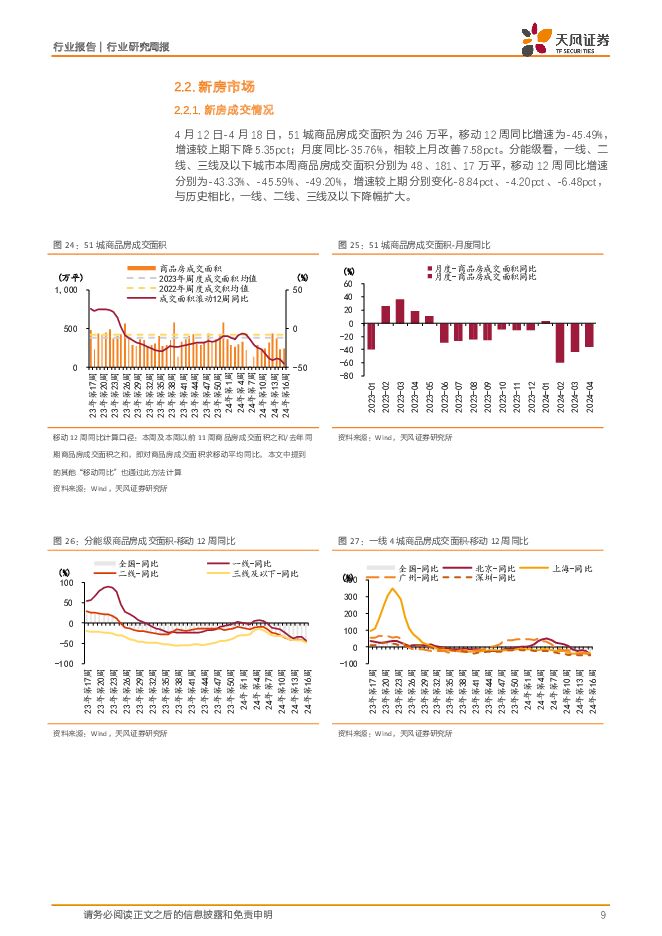

摘要:行业追踪(2024.4.13-2024.4.19)销售端:高能级决定基本面24年前3月,新建商品房销售面积2.27亿平,同比-19.4%,销售额2.14万亿元,同比-27.6%,累计增速较2月均有小幅修复。我们认为,2月基本面下修和3月基本面上修或主要源于高能级城市需求受抑和放量的影响,故一线及强二线城市新房高频成交的边际变化,仍是判断基本面是否有二次走弱可能的关键依据。从4月前三周表现看,典型一线、二线城市新房销售同比增速为-29%、-37%,较3月分别修复11pct、7pct,但较4月前两周分别下滑了16pct、1pct,一线城市高频销售走弱使基本面不确定性再度加剧。从季节性角度计算:21-23年前3月销售面积成交占全年比分别为20.1%、22.9%、26.8%,若今年前3月成交占比接近历史最高的23年的26.8%,则预计24全年销售面积8.5亿平,同比-24.3%;若前3月成交占比接近22年22.9%,则24全年销售面积9.92亿平,同比-11.2%投资端:投资与销售增速背离24年前3月,全国房地产开发投资2.21万亿元,同比-9.5%,累计增速较2月下滑0.5pct。我们认为,销售修复背景下,投资端增速继续背离说明企业信心欠缺、侧面反映今年基本面或与22、23年呈现类似走势,收入及行业预期等因素未发生本质变化。24年以来,成交增速与新盘推货供给增速高度契合,反映存量去化压力下,优质供给是影响销售放量的关键,而一季度高能级土拍市场较冷淡的表现和开发投资体量的继续下滑,或造成下半年供货“量质双淡”,也造成年内金九银十成交能否二次放量的隐忧。24年前3月,房屋新开工面积17283万平方米,同比-27.8%,累计降幅较2月收窄1.9pct,参考20-23年走势势,今年年内二三季度增速仍有走弱的可能。房屋竣工面积15259万平方米,同比-20.7%,累计降幅较2月扩大0.5pct。自22年8月“保交楼”提出后的一年,竣工同比增速持续回升,但23年8月后再次呈现下滑趋势,说明21年后开工规模降幅扩大的趋势已在竣工端显现,今年年内竣工增速或继续走弱。融资端:资金来源的结构性变化24年前3月,房地产开发企业到位资金25689亿元,同比-26.0%,累计降幅较2月扩大1.9pct。其中,国内贷款累计降幅收窄反映外部融资开始发力,主要或得益于融资协调机制等信贷端利好;定金和预售款及个人按揭端口增速走弱主要源自于销售仍在承压。从到位资金各分项占比看,24年前3月,国内贷款、自筹资金、定金及预收款、个人按揭贷占比分别为19%、36%、31%、15%,较去年同期分别+4pct、+5pct、-5pct、-4pct。我们认为,到位资金规模持续减少和更为依靠外部融资的结构性变化,也可以一定程度解释开发投资的弱势。相对于举债扩张所承担的亏损风险,房企或更倾向于储备子弹、侧重存量去化,继续等待更明确的市场底。4月新房、二手房同比降幅收窄新房市场本周成交246万平,月度同比-35.76%,相较上月改善7.58pct;累计库存11156万平,一线、二线、三线及以下去化加速。二手房市场本周成交172万平,月度同比-19.73%,相较上月改善9.33pct。4月8日-4月16日,土地市场成交建面1403万平,滚动12周同比-11.23%;成交总额109亿元,滚动12周同比-13.58%;全国平均溢价率4.58%,滚动12周同比-0.62pct。本周申万房地产指数-2.87%,较上周提升4.27pct,涨幅排名24/31,跑输沪深300指数4.76pct。H股方面,本周Wind香港房地产指数-3.19%,较上周下降1.29pct,涨幅排序8/11,跑输恒生指数0.22pct;克而瑞内房股领先指数为-1.73%,较上周提升1.41pct。投资建议:需求侧LPR超预期下调,因城施策框架下各地“四限”调整进入新一轮发力期,有望带动改善需求集中释放,白名单等供给端融资支持力度持续加码,预计24年供给侧出清基本结束。行业基本面止跌企稳前,我们认为需求不稳、政策延续,看好供需政策双向发力对板块行情的持续驱动。标的方面1)推荐优质地产龙头:招商蛇口、保利发展、中国海外发展,建议关注华润置地、越秀地产、绿城中国、滨江集团;2)推荐优质物管企业:招商积余、保利物业,建议关注中海物业、万物云;3)建议关注保障房及城中村改造主题:绿城管理控股,城建发展、天健集团、中华企业。风险提示:行业信用风险蔓延;行业销售下行超预期;因城施策力度不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业报告:海外Capex指引超预期,国内AI竞赛再升温,持续看好算力 天风证券 2024-04-29(10页) 附下载

附下载")

亿美元增加到140亿美元。谷歌24Q1Capex为120亿美元,主要用于投资服务器和数据中心,并表示...

1.22 MB共10页中文简体

4天前67320积分

-

农林牧渔2024年第16周周报:大猪库存加速出清,重视生猪养殖大周期! 天风证券 2024-04-29(15页) 附下载

附下载")

1、生猪板块:前期大猪库存加速出清,猪价反转渐行渐近,重视大周期!1)猪价震荡调整,前期大猪存栏减少...

1.49 MB共15页中文简体

4天前82720积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

附下载")

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

4天前15420积分

-

金属与材料行业研究周报:季节性旺季来临,需求复苏可期 天风证券 2024-04-29(17页) 附下载

附下载")

基本金属:行业进入季节性旺季,宏观与基本面或将迎来配合。1)铜:周内铜价跌后又再度冲高,沪铜收盘于8...

1.66 MB共17页中文简体

4天前25620积分

-

建筑材料行业研究周报:24Q1板块配置比例环比继续下跌,重视预期修复机会 天风证券 2024-04-29(9页) 附下载

附下载")

行情回顾过去五个交易日(0422-0426)沪深300涨1.2%,建材(中信)跌0.45%,除了玻璃...

946.67 KB共9页中文简体

4天前67820积分

-

计算机:量子加密,一片新蓝海 天风证券 2024-04-29(13页) 附下载

核心观点1、量子科技竞赛加速,经典密码有必要考虑向PQC迁移(量子软加密):2023年12月IBM推...

1001.83 KB共13页中文简体

4天前72520积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

附下载")

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

4天前11420积分

-

基础化工行业专题研究:“升级”是化工领域单位GDP能耗降低的主要推动力 天风证券 2024-04-29(9页) 附下载

附下载")

2024年政府工作报告中提出的降低单位GDP能耗2.5%的目标是针对“十四五”期间目标的年度拆解,伴...

686.41 KB共9页中文简体

4天前98020积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

附下载")

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

4天前57620积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

附下载")

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

4天前70920积分

-

房地产行业周报:广州优化不动产登记,上海推进“城中村”改造 华福证券 2024-04-29(12页) 附下载

附下载")

周度观点:广州:优化不动产登记服务,创新开展土地“带押过户”4月22日,广州市规划和自然资源局发布《...

1.28 MB共12页中文简体

4天前62320积分

-

房地产行业研究周报:一手房成交环比增加,多地出台购房新政 中泰证券 2024-04-29(18页) 附下载

附下载")

房地产行业周报-20240428一周行情回顾本周,申万房地产指数上涨3.1%,沪深300指数上涨1....

997.51 KB共18页中文简体

4天前20220积分

-

房地产行业研究:成都全域取消限购,多措并举促进楼市稳定 国金证券 2024-04-29(6页) 附下载

附下载")

事件4 月 28 日, 成都市住建局发布《关于进一步优化房地产市场平稳健康发展政策措施的通知》。本次...

884.23 KB共6页中文简体

4天前46120积分

-

公用事业:建投能源:电量增长叠加成本下行,一季度盈利表现亮眼 天风证券 2024-04-29(2页) 附下载

附下载")

事件:公司发布2023年年报及2024年一季报。2023年公司实现营收189亿元,同比增长3.5%;...

307.68 KB共2页中文简体

4天前59620积分

-

房地产行业点评:对当下地产链投资的两大策略 平安证券 2024-04-29(3页) 附下载

附下载")

事项:近期地产板块及相关产业链持续大涨。平安观点:多重因素导致地产板块反弹。4月(截止26日)重点5...

462.16 KB共3页中文简体

4天前19520积分

-

中材科技 Q1或是景气相对底部,重视24年共振向上机会 天风证券 2024-04-29(4页) 附下载

附下载")

中材科技(002080)公司一季度实现归母净利润2.16亿元,同比下滑47.66%公司发布24年一季...

860.23 KB共4页中文简体

4天前17618积分

-

行动教育 关注成长兑现 天风证券 2024-04-29(4页) 附下载

附下载")

行动教育(605098)公司发布2024年一季报24Q1收入1.41亿元,同增28.1%;归母净利0...

705.91 KB共4页中文简体

4天前11518积分

-

新澳股份 成长势能持续加强 天风证券 2024-04-29(4页) 附下载

附下载")

新澳股份(603889)公司发布24Q1财报营业收入11亿,同增12%;归母净利0.96亿,同增6....

693.79 KB共4页中文简体

4天前97018积分

-

深圳瑞捷 深度绑定优质客户,经营质量有望改善 天风证券 2024-04-29(3页) 附下载

附下载")

深圳瑞捷(300977)归母净利润增速亮眼,维持“买入”评级公司23年实现营收4.9亿,同比-14....

703.62 KB共3页中文简体

4天前40418积分

-

山鹰国际 静待主业复苏,现金流持续优化 天风证券 2024-04-29(4页) 附下载

附下载")

山鹰国际(600567)公司发布2023年报及2024年一季报24Q1收入66.7亿,同比+5.0%...

719.33 KB共4页中文简体

4天前45118积分