青岛啤酒2022年利润超预期,2023年有望延续高增长中泰证券2023-03-23.pdf

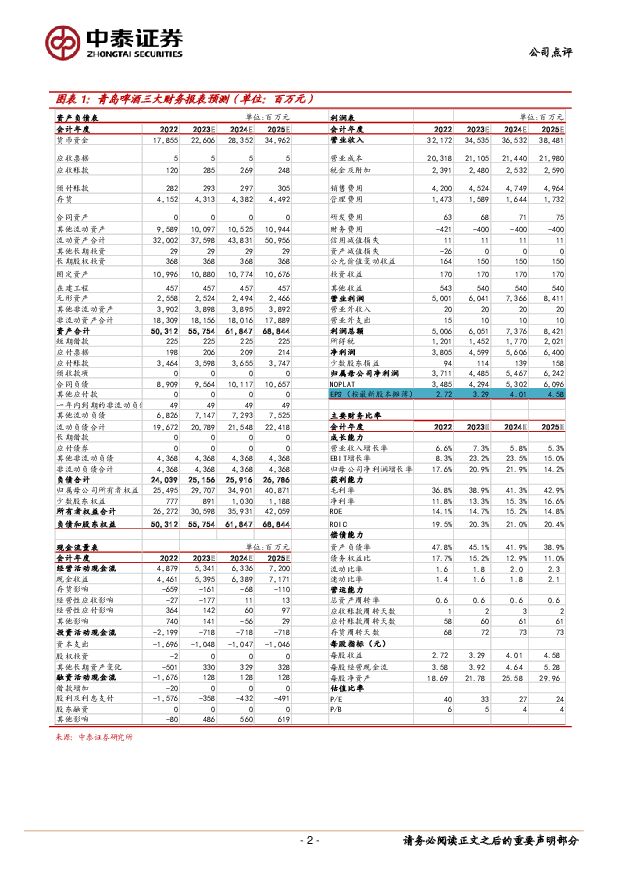

摘要:青岛啤酒(600600)事件:2022年公司实现收入321.72亿元,同比增长6.65%;实现归母净利润37.11亿元,同比增长17.59%;实现扣非后归母净利润32.09亿元,同比增长45.43%。我们还原固定资产减值损失、土地处置收益、股份支付费用等影响后,2022年核心归母净利润同比增长26.74%,超市场预期。其中2022Q4实现收入30.62亿元,同比增长-9.83%;实现归母净利润-5.56亿元,同期为-4.55亿元;实现扣非后归母净利润-6.51亿元,同期为-10.09亿元。得益于良好的费用管控,2022Q4核心净利润减亏。Q4疫情影响严重,量价均有承压。2022年10月以来全国疫情反复,进入12月后随着管控放开感染高峰出现,现饮渠道受到较大冲击,对需求和结构均形成短期压制。2022Q4公司实现销量79万千升,同比下降6.7%。由于夜场和高端餐饮等渠道受损明显,2022Q4公司主品牌销量和中高端以上产品销量均下滑10%左右,超过整体下滑幅度,而其他品牌销量基本持平,结构短期承压导致Q4吨酒营收同比下降3.3%。Q4受益于原材料价格下行,吨酒成本同比下降1.6%。综合来看,2022Q4毛利率同比下降1.3个pct至25.2%。全年公司实现销量807万千升,同比增长1.8%,主品牌销量增长2.6%,其中中高端产品增长5.0%,其他品牌销量增长0.8%。受益于结构升级+直接提价,2022年公司吨酒收入同比增长5.0%至3928元/千升,覆盖了成本上涨导致的吨酒成本上升4.9%,全年啤酒毛利率上涨0.1个pct至36.8%。2022年疫情反复导致公司即饮市场销售占比从44.4%下降至40.6%。随着2023年疫情放开后人流修复,现饮渠道回暖,需求和结构有望持续改善,推动销量和均价回升,叠加成本压力进一步趋缓,毛利率有望加速提升带动利润弹性释放。费用控制良好,Q4核心利润显著减亏。2022Q4公司销售、管理、研发、财务费用率同比分别-0.6、-4.0、+0.6、-1.9个pct至31.9%、12.5%、1.1%、-3.3%。公司积极推进降本增效,控制费用支出,成效明显,全年人员总数减少1240人,进一步优化至31707人。2022Q4公司扣非后归母净利率同比提升8.5个pct。盈利预测:我们持续看好公司的高端化推动均价提升,驱动利润弹性释放。2023年现饮渠道复苏推动量价齐升,叠加成本压力趋缓,加速推动盈利能力提升。根据公司年报,我们小幅调整盈利预测,预计公司2023-2025年收入分别为345.35、365.32、384.81亿元(2023-2024前值为345.46、364.27亿元),归母净利润分别为44.85、54.68、62.42亿元(2023-2024前值为44.40、53.42亿元),EPS分别为3.29、4.01、4.58元,对应PE为33倍、27倍、24倍,维持“买入”评级。风险提示事件:全球疫情反复及全球经济增速放缓;食品安全风险;因不可抗要素带来销量的下滑;市场竞争恶化带来超预期促销活动

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

1天前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

附下载")

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

1天前020积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

1天前220积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

附下载")

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

1天前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

1天前218积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前018积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

1天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前218积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

1天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

附下载")

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

附下载")

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前218积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

附下载")

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前018积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

1天前218积分

-

物产金轮 盈利能力持续提升,一季度迎来开门红 中泰证券 2024-04-24(5页) 附下载

附下载")

物产金轮(002722)投资要点事件:4月16日,公司发布2023年年报及2024年一季报,其中,2...

295.69 KB共5页中文简体

1天前018积分