天山股份2022年报点评报告:骨料放量部分抵消水泥下滑,高资本开支下看好长期盈利能力提升国海证券2023-03-23.pdf

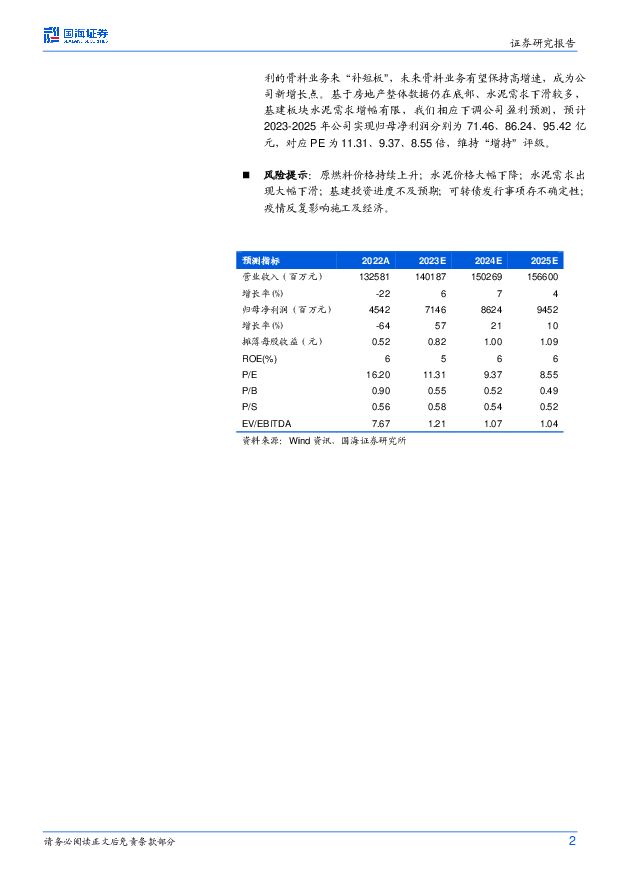

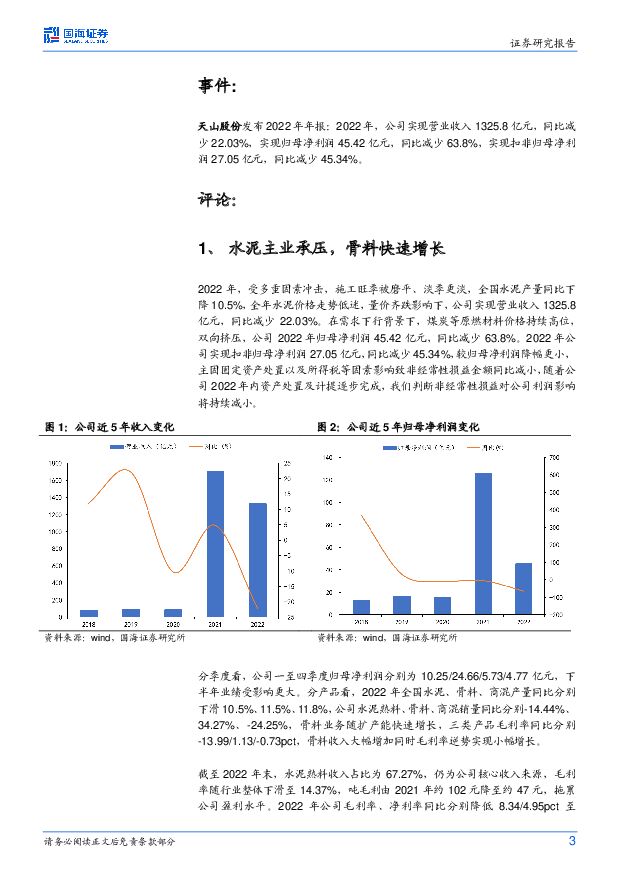

摘要:天山股份(000877)事件:天山股份发布2022年年报:2022年,公司实现营业收入1325.8亿元,同比减少22.03%,实现归母净利润45.42亿元,同比减少63.8%。投资要点:水泥主业下滑拖累利润,高毛利骨料业务快速增长。2022年全国水泥产量同比下降10.5%,全年水泥价格走势低迷,公司实现营业收入1325.8亿元,同比减少22.03%。煤炭等原燃材料价格持续高位,双向挤压,公司2022年归母净利润45.42亿元,同比减少63.8%。2022年公司实现扣非归母净利润27.05亿元,同比减少45.34%,较归母净利润降幅更小。公司水泥熟料、骨料、商混销量同比分别-14.44%、34.27%、-24.25%,骨料业务随扩产能快速增长,三类产品毛利率同比分别-13.99/1.13/-0.73pct,骨料收入大幅增加同时毛利率逆势实现小幅增长。水泥主业吨毛利由2021年约102元降至约47元,拖累公司盈利水平,公司毛利率、净利率同比分别降低8.34/4.95pct至16.6/3.83%,公司ROE同比降低10.95pct至5.55%。持续开支扩张骨料高毛利业务,推动整合提高营运水平。截至2022年末,公司拥有熟料产能约3.2亿吨、商混产能约4亿方、骨料产能约2.3亿吨,与全球其他综合建材龙头公司相比,骨料产能规模相对水泥熟料产能规模仍偏小。公司拟通过发行可转债方式募集资金不超过100亿元,用于11个固定资产项目投建(技改升级)及补流。其中,8个项目为新建砂石骨料项目,使用募集资金64.9亿元(总投资115.7亿元),全部建成后新增砂石骨料产能1.435亿吨,公司砂石骨料总产能将达3.735亿吨。11个募投项目全部达产后将实现年收入96.84亿元。在水泥、商混传统建材需求长期平稳背景下,骨料业务为公司重点扩张方向,目前公司骨料业务仍保持47%左右高毛利,随着产能快速扩张,将成为公司盈利新增长点。公司股权及治理架构调整完成,未来盈利水平提升空间较大。盈利预测和投资评级:2022年全年水泥需求不佳、量价齐跌,同时燃料涨价挤压利润。随着疫情政策调整优化,2023年基建开工有望复苏,地产需求有望收窄企稳,同时煤炭价格上涨弹性或有限,看好公司水泥主业企稳。作为全国建材龙头,公司持续融资投建高毛利的骨料业务来“补短板”,未来骨料业务有望保持高增速,成为公司新增长点。基于房地产整体数据仍在底部、水泥需求下滑较多,基建板块水泥需求增幅有限,我们相应下调公司盈利预测,预计2023-2025年公司实现归母净利润分别为71.46、86.24、95.42亿元,对应PE为11.31、9.37、8.55倍,维持“增持”评级。风险提示:原燃料价格持续上升;水泥价格大幅下降;水泥需求出现大幅下滑;基建投资进度不及预期;可转债发行事项存不确定性;疫情反复影响施工及经济。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑材料行业月报:水泥、玻纤迎来涨价,有望改善行业盈利水平 华龙证券 2024-04-24(13页) 附下载

附下载")

摘要:主要建材品种水泥、玻纤迎来涨价,有望改善行业盈利水平,关注后续涨价落地情况及持续性,维持建材行...

1.24 MB共13页中文简体

1天前020积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

1天前218积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

1天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1天前218积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

附下载")

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

1天前218积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

1天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

1天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

1天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

附下载")

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前218积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

1天前018积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

1天前018积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

1天前018积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

1天前018积分

-

厦钨新能 2023年报及2024年一季报点评:钴酸锂出货量继续蝉联第一,低空领域三元产品已实现量产 国海证券 2024-04-24(6页) 附下载

附下载")

厦钨新能(688778)事件:2024年4月18日,厦钨新能发布2023年年报:2023年度,公司实...

324.99 KB共6页中文简体

1天前218积分

-

厦钨新能 2023年报及2024年一季报点评:钴酸锂出货量继续蝉联第一,低空领域三元产品已实现量产 国海证券 2024-04-24(6页) 附下载

厦钨新能(688778)事件:2024年4月18日,厦钨新能发布2023年年报:2023年度,公司实...

324.99 KB共6页中文简体

1天前018积分

-

蓝晓科技 2023年年报及2024年一季报点评报告:业绩同比提升,看好公司持续成长 国海证券 2024-04-24(12页) 附下载

蓝晓科技(300487)事件:2024年4月22日,蓝晓科技发布2023年报及2024年一季报:20...

1.29 MB共12页中文简体

1天前218积分

-

蓝晓科技 2023年年报及2024年一季报点评报告:业绩同比提升,看好公司持续成长 国海证券 2024-04-24(12页) 附下载

蓝晓科技(300487)事件:2024年4月22日,蓝晓科技发布2023年报及2024年一季报:20...

1.29 MB共12页中文简体

1天前018积分

-

新兴成长行业周报:禾赛发布第四代芯片架构超广角远距激光雷达ATX 国海证券 2024-04-24(22页) 附下载

投资要点:1)禾赛发布第四代芯片架构超广角远距激光雷达ATX。4月19日,禾赛正式发布基于第四代芯片...

1.72 MB共22页中文简体

1天前010积分