舍得酒业22Q4利润释放超预期,复苏加速可期安信证券2023-03-23.pdf

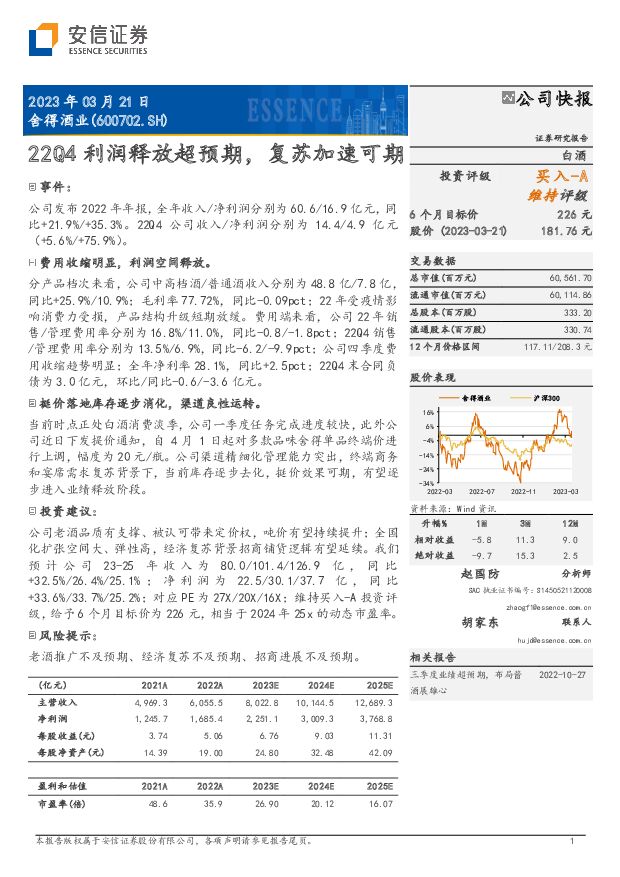

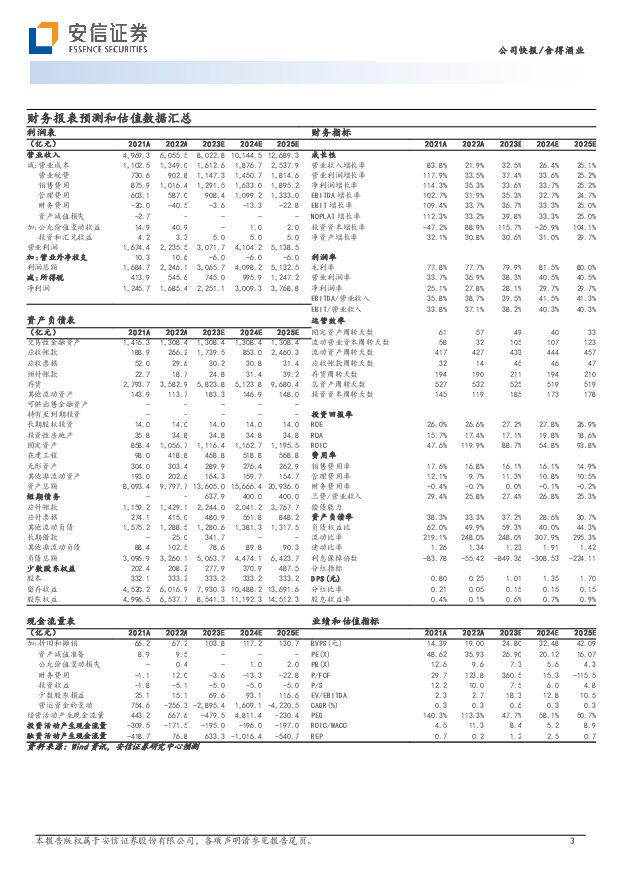

摘要:舍得酒业(600702)事件:公司发布2022年年报,全年收入/净利润分别为60.6/16.9亿元,同比+21.9%/+35.3%。22Q4公司收入/净利润分别为14.4/4.9亿元(+5.6%/+75.9%)。费用收缩明显,利润空间释放。分产品档次来看,公司中高档酒/普通酒收入分别为48.8亿/7.8亿,同比+25.9%/10.9%;毛利率77.72%,同比-0.09pct;22年受疫情影响消费力受损,产品结构升级短期放缓。费用端来看,公司22年销售/管理费用率分别为16.8%/11.0%,同比-0.8/-1.8pct;22Q4销售/管理费用率分别为13.5%/6.9%,同比-6.2/-9.9pct;公司四季度费用收缩趋势明显;全年净利率28.1%,同比+2.5pct;22Q4末合同负债为3.0亿元,环比/同比-0.6/-3.6亿元。挺价落地库存逐步消化,渠道良性运转。当前时点正处白酒消费淡季,公司一季度任务完成进度较快,此外公司近日下发提价通知,自4月1日起对多款品味舍得单品终端价进行上调,幅度为20元/瓶。公司渠道精细化管理能力突出,终端商务和宴席需求复苏背景下,当前库存逐步去化,挺价效果可期,有望逐步进入业绩释放阶段。投资建议:公司老酒品质有支撑、被认可带来定价权,吨价有望持续提升;全国化扩张空间大、弹性高,经济复苏背景招商铺货逻辑有望延续。我们预计公司23-25年收入为80.0/101.4/126.9亿,同比+32.5%/26.4%/25.1%;净利润为22.5/30.1/37.7亿,同比+33.6%/33.7%/25.2%;对应PE为27X/20X/16X;维持买入-A投资评级,给予6个月目标价为226元,相当于2024年25x的动态市盈率。风险提示:老酒推广不及预期、经济复苏不及预期、招商进展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

1天前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

附下载")

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

1天前020积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

1天前020积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

附下载")

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

1天前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

1天前218积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

1天前018积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

1天前018积分

-

金徽酒 2024年一季报点评:省内夯实省外拓展,经营势能持续释放 西南证券 2024-04-24(5页) 附下载

金徽酒(603919)投资要点事件:公司发布2024年度一季度报告,2024年一季度实现营业总收入1...

1.18 MB共5页中文简体

1天前018积分

-

金徽酒 2024年一季报点评:省内夯实省外拓展,经营势能持续释放 西南证券 2024-04-24(5页) 附下载

金徽酒(603919)投资要点事件:公司发布2024年度一季度报告,2024年一季度实现营业总收入1...

1.18 MB共5页中文简体

1天前218积分

-

酒行业周度市场观察2024年第17周 艾瑞股份 2024-04-23(10页) 附下载

本周看点:白酒行业的舆论环境聚焦大众酒,触摸大市场,看见大未来国产威士忌大爆发行业环境:1.从业绩高...

1.12 MB共10页中文简体

2天前120积分

-

食品饮料周报(24年第15周):白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载

:白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载")

核心观点本周食品饮料板块上涨0.69%,跑输上证指数0.83pct。本周食品饮料板块涨幅前五分别为安...

2.47 MB共23页中文简体

3天前220积分

-

食品饮料行业周报:白酒生产数据出炉,业绩进入密集披露期 平安证券 2024-04-22(15页) 附下载

附下载")

白酒行业本周白酒指数(中信)累计涨跌幅+0.80%。涨跌幅前三的个股为:泸州老窖(+2.82%)、洋...

952.69 KB共15页中文简体

3天前520积分

-

食品饮料行业周报:1季度餐饮及烟酒类数据表现较好,承德露露旺季需求实现较快增长 中银证券 2024-04-22(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+0.7%,跑输沪深300(+1.9%),在各行业中排名第10。1季度餐饮及...

921.48 KB共15页中文简体

3天前420积分

-

食品饮料行业周思考(第17周):消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载

:消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载")

投资要点消费市场稳步复苏,业绩线成为市场主线。4月16日,2024年中国经济一季报出炉,备受关注的消...

409.72 KB共4页中文简体

3天前220积分

-

金徽酒 夙兴夜寐,陇南美酒耀西北 东吴证券 2024-04-22(26页) 附下载

金徽酒(603919)投资要点经营蜕变,品牌之路稳步向前。2019年以来,金徽酒通过“二次创业”实现...

1.79 MB共26页中文简体

3天前018积分

-

锦江酒店 业绩加速回暖,持续推进公司高质量发展 中航证券 2024-04-22(5页) 附下载

附下载")

锦江酒店(600754)事件:公司发布2023年年报,报告期内,公司实现营业收入146.49亿元,同...

1.61 MB共5页中文简体

3天前218积分

-

金徽酒 金徽酒2024年一季报点评:高端产品收入+86%,产品结构升级持续 国元证券 2024-04-22(3页) 附下载

附下载")

金徽酒(603919)事件公司公告2024年一季报。2024Q1,公司实现总收入10.76亿元(+2...

1.05 MB共3页中文简体

3天前418积分

-

金徽酒 业绩稳健增长,经营进展有序 平安证券 2024-04-22(3页) 附下载

金徽酒(603919)事项:金徽酒发布2024年一季报,实现营业收入10.8亿元,同比增长20.4%...

704.36 KB共3页中文简体

3天前218积分

-

金徽酒 产品结构持续升级,现金流增速优于收入 国信证券 2024-04-22(6页) 附下载

金徽酒(603919)核心观点事件:公司发布2024年第一季度报告,2024Q1公司实现营业总收入1...

800.61 KB共6页中文简体

3天前218积分

-

金徽酒 金徽酒2024年一季报点评:产品升级显著,蓄力高质量发展 上海证券 2024-04-22(4页) 附下载

附下载")

金徽酒(603919)投资摘要事件概述4月19日,金徽酒发布2024年一季度业绩。24Q1公司实现营...

740 KB共4页中文简体

3天前418积分