保险行情大复盘及展望:分子&分母共驱,推升保险行情浙商证券2023-03-21.pdf

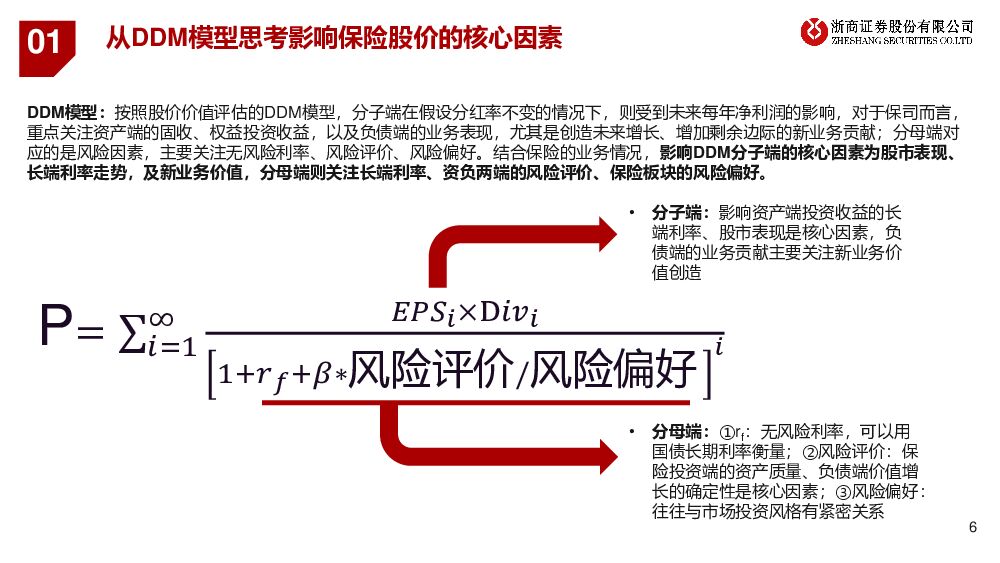

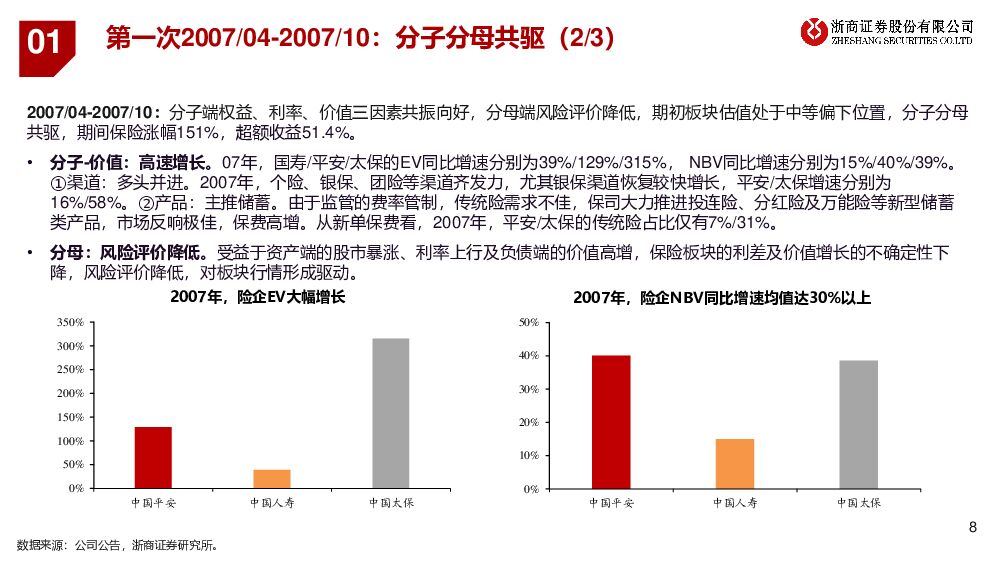

摘要:1、研究目的历史会重演,但不会简单的重复。要想找到重演的逻辑,需要把握主要矛盾。保险板块历史上有6次大的行情,且除了2020年,其他行情期间都跑出了可观的超额收益。那么,每次大行情到底受到哪些核心因素的驱动?这些因素是否都是必要的?近年来,各个驱动因素的贡献是否有所变化?2022年11月至今,这波保险上涨行情背后的核心驱动因素是什么?展望后续,保险行情是否可以持续?2、核心结论DDM模型的分子端盈利和分母端风险改善,共同驱动,往往形成保险大行情。分子端的股市、利率、价值是三个核心因素,历次保险行情往往是股市上涨,叠加长端利率上行,或业务价值高增,形成共振。①股市:股市是驱动分子端盈利的核心必要前提,尤其若同时有利率或价值的共驱,将有显著超额收益。②利率:利率并非保险行情展开的必要条件,但处于上行周期,尤其触底反弹的利率阶段,对保险行情有重要驱动作用。③价值:保司业务价值的持续萎靡,会对股价形成重要拖累,在价值止跌反转出现时,保险股价受到更强的驱动。分母端的风险评价、风险偏好是核心因素,6次保险大行情中,均有风险评价因素的改善驱动,同时,有1次行情叠加风险偏好驱动。估值处中低位。历次保险行情启动前,板块的估值一般处于低位,或者中等偏下位置。保险板块2022/11至今上涨可观,但我们认为上涨行情仍未结束,预计分子分母进一步共驱,其中,分子端股市、利率双因素将走向三因素共振,分母端从风险评价,走向风险评价和风险偏好共振,叠加低估值,预计仍有40%的上涨空间,继续看好。1、保险历次行情大复盘2007/04-2007/10:分子端权益、利率、价值三因素共振向好,分母端风险评价降低,期初板块估值处于中等偏下位置,分子分母共驱,期间保险涨幅151%,超额收益51.4%。2008/12-2009/07:分子端的权益、利率、价值三因素共振向好,分母端风险评价降低,期初板块估值处于低位,分子分母共驱,期间保险涨幅154.7%,超额收益54.3%。2014/11-2015/04:分子端股市、价值双因素强势共振,分母端风险评价降低,期初板块估值处于低位,分子分母共驱,期间保险涨幅104%,超额收益15%。2017/05-2018/01:分子端权益、利率、价值三因素强力共振,分母端风险评价降低、风险偏好提升,期初板块估值处于中枢偏下位置,分子分母共驱,期间保险涨幅80%,超额收益55.3%。2019/01-2019/06:分子端权益、价值双因素共振,分母端风险评价降低,期初板块估值处于低位,分子分母共驱,期间保险涨幅55%,超额收益26.2%。2020/04-2020/11:分子端股市、利率双因素共振,分母端风险评价降低,期初板块估值处于极低位置,分子分母共驱,期间保险涨幅32.2%,但未能实现超额收益。2、当前形势及投资建议复盘总结:保险行情往往来自于分子、分母的共驱,即盈利向好、风险改善,其中,分子端往往是权益因子叠加利率或价值因素,形成双因素或三因素共振,分母端往往是风险评价驱动为主。2022/11-2023/02:分子端权益、利率双因素共振,分母端风险评价降低,期初板块估值接近冰点,分子分母共驱,期间保险涨幅28.2%,超额收益16.3%。投资建议:保险板块的上涨行情仍未结束,预计分子分母进一步共驱,其中,分子端走向股市、利率、价值三因素共振,分母端走向风险评价与风险偏好共振,板块叠加低估值,预计仍有40%的上涨空间,继续看好。风险提示:寿险队伍转型滞缓,经济疲软,权益市场低迷,地产风险扩大,长端利率大幅下行,严监管政策加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2024Q1基金非银重仓点评:保险和券商持仓降至低位,高股息再获加仓 开源证券 2024-04-24(5页) 附下载

附下载")

2024Q1券商、保险板块以及金融信息服务个股受到减仓,江苏金租获加仓2024Q1主动型基金重仓股中...

789.31 KB共5页中文简体

1天前220积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

1天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

1天前218积分

-

保险Ⅱ行业点评报告:《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》点评-市场化理念下激活风险识别与定价能力 东吴证券 2024-04-22(5页) 附下载

》点评-市场化理念下激活风险识别与定价能力 东吴证券 2024-04-22(5页) 附下载")

投资要点事件:国家金融监督管理总局下发《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》(...

507.74 KB共5页中文简体

3天前020积分

-

商监管趋严,保险投资端压力或将缓释 中航证券 2024-04-18(12页) 附下载

附下载")

市场表现:本期(2024.4.8-2024.4.12)非银(申万)指数-5.70%,行业排名29/3...

1.33 MB共12页中文简体

7天前220积分

-

保险Ⅱ行业点评报告:3月财险保费增速回暖,2024年负债端展望乐观 开源证券 2024-04-18(6页) 附下载

附下载")

3月人身险保费保持正增长,Q1NBV预计延续高增长,全年负债端展望乐观(1)2024年3月5家上市险...

982.03 KB共6页中文简体

7天前220积分

-

金融行业周报:新“国九条”将有效支持上市公司质量提升 利好券商与保险板块 华龙证券 2024-04-17(11页) 附下载

附下载")

本周观点:上周(4月8日至4月12日)A股市场整体下行,沪深300指数下跌2.58%,全年上涨1.3...

1.33 MB共11页中文简体

1周前020积分

-

保险行业研究:2023年报综述:资产端拖累利润表现,分红韧性强劲国金证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.66 MB共22页中文简体

1周前220积分

-

金融行业周报:2023年报业绩逐步披露 券商分化 银行保险承压 华龙证券 2024-04-09(10页) 附下载

附下载")

上周(4月1日至4月3日)A股市场整体维持震荡,沪深300指数上涨0.86%,全年上涨3.98%,非...

1.31 MB共10页中文简体

2周前1020积分

-

保险业2023年财报综述:负债改革延续,资产收益承压 国信证券 2024-04-08(17页) 附下载

附下载")

核心观点新会计准则影响凸显,归母净利润承压。2023年,A股5家上市险企累计实现营业收入27002....

971.25 KB共17页中文简体

2周前920积分

-

保险行业2月月报:寿险保费增速明显提升,产险单月增速转负 海通国际 2024-04-03(12页) 附下载

附下载")

投资要点:2月单月人身险公司原保费收入同比+17%,较1月提升9pct;健康险同比+9%,产险单月增...

2.06 MB共12页中文简体

2周前31820积分

-

非银金融行业周报:券商一季报同比或仍有压力,保险负债端延续高景气 开源证券 2024-04-07(10页) 附下载

附下载")

周观点:券商一季报同比或仍有压力,保险负债端延续高景气(1)本周五清明节假期香港恒生指数-0.01%...

1.06 MB共10页中文简体

2周前86220积分

-

新华保险 业务结构加速优化,NBV表现显著增长 国投证券 2024-04-03(5页) 附下载

附下载")

新华保险(601336)事件:公司披露2023年年报,全年实现归母净利润87亿元(YoY-11.3%...

566.35 KB共5页中文简体

2周前40318积分

-

新华保险 NBV表现优异,资本市场波动拖累净利润 国联证券 2024-03-31(3页) 附下载

附下载")

新华保险(601336)事件:公司发布2023年年报,公司全年实现NBV30.24亿。新准则下公司实...

338.01 KB共3页中文简体

3周前66818积分

-

新华保险 渠道转型,立意长远 国信证券 2024-03-29(5页) 附下载

附下载")

新华保险(601336)核心观点新会计准则实施及投资收益拖累业绩表现。受新会计准则实施及资本市场波动...

322.88 KB共5页中文简体

3周前78018积分

-

新华保险 渠道改革效果显现,核心指标明显改善 信达证券 2024-03-28(4页) 附下载

附下载")

新华保险(601336)事件:新华保险发布2023年年报,2023年公司实现保费收入1659.03亿...

465.59 KB共4页中文简体

4周前81418积分

-

新华保险 2023年报点评:高利差依赖加剧业绩与价值的波动敏感性 东吴证券 2024-03-28(5页) 附下载

附下载")

新华保险(601336)投资要点事件:新华保险披露2023年年报:实现新准则下归母净利润87.12亿...

362.08 KB共5页中文简体

4周前33818积分

-

非银行金融行业点评报告:银保结构优化显著,阳光保险23年NBV高增 平安证券 2024-03-27(2页) 附下载

附下载")

事项:阳光保险发布2023年报,集团全年总保费1189.1亿元(YoY+9.3%),归母净利润37....

485.39 KB共2页中文简体

4周前94720积分

-

金融行业周报:政策利好券商与保险投资端业务 华龙证券 2024-03-20(11页) 附下载

附下载")

上周(3月11日至3月15日)A股市场整体维持震荡,沪深300指数上周小幅上涨0.71%,全年上涨4...

1.24 MB共11页中文简体

1个月前6620积分

-

保险Ⅱ行业深度报告:寿险内含价值精算假设调整分析与展望 东吴证券 2024-03-18(25页) 附下载

附下载")

投资要点上市险企2023年年报披露在即,我们预计内含价值(EV)经济假设将会更新。EV中的有效业务价...

1.99 MB共25页中文简体

1个月前86920积分